Principais conclusões

- A Tesla gerou aproximadamente US $ 94.8 bilhões em receita para o ano inteiro de 2025 com uma margem bruta LTM de 19.1%, enquanto a Lucid entregou US $ 1.35 bilhão com uma margem bruta LTM profundamente negativa (92.8%), por TIKR.

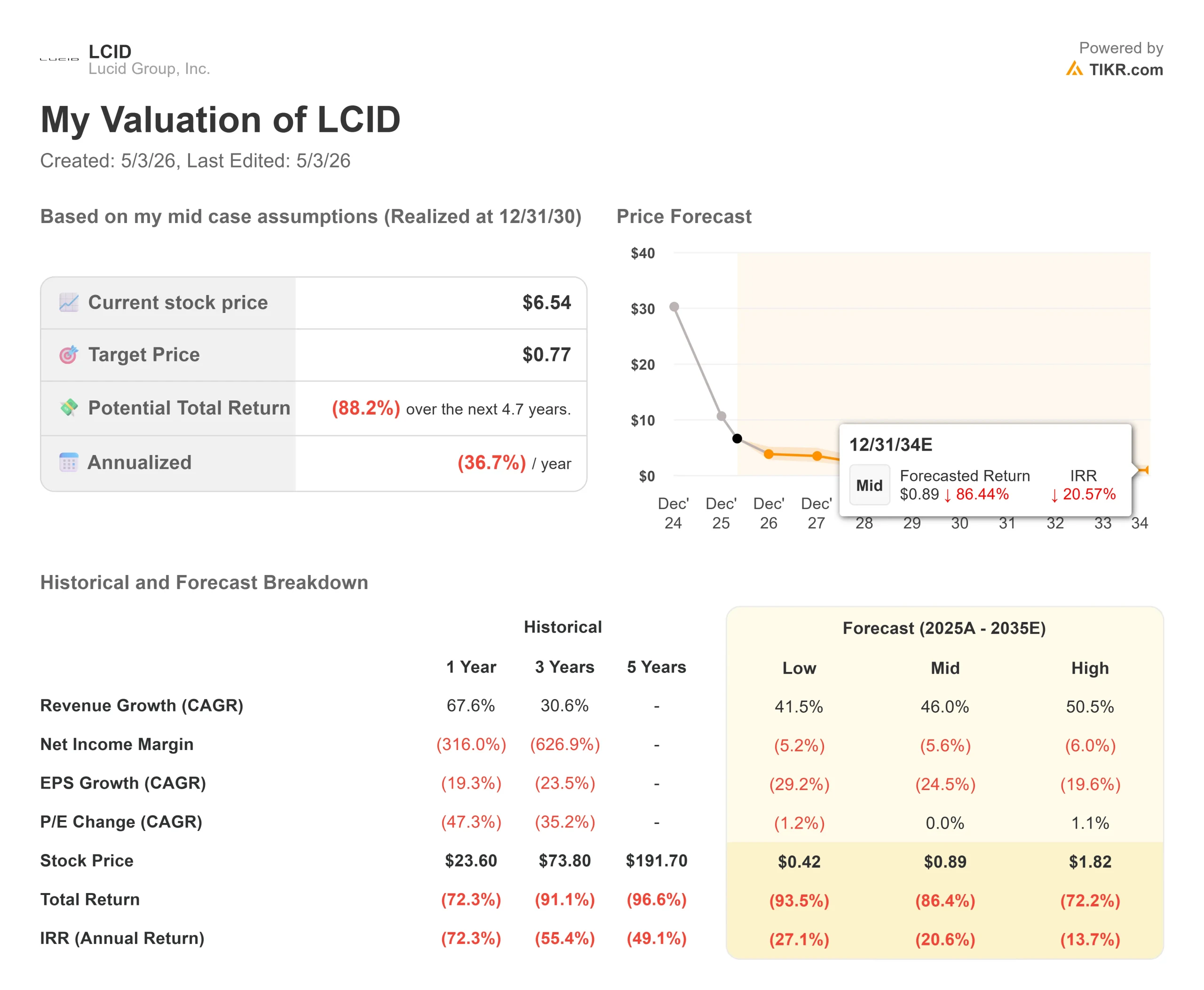

- Lucid (LCID) é negociado a 2.80x NTM EV / Receita com uma meta de preço médio do analista de $ 12.77 contra um preço atual de $ 6.54, por TIKR, refletindo o ceticismo do mercado pesado em sua rampa de produção para 25,000-27,000 veículos em 2026.

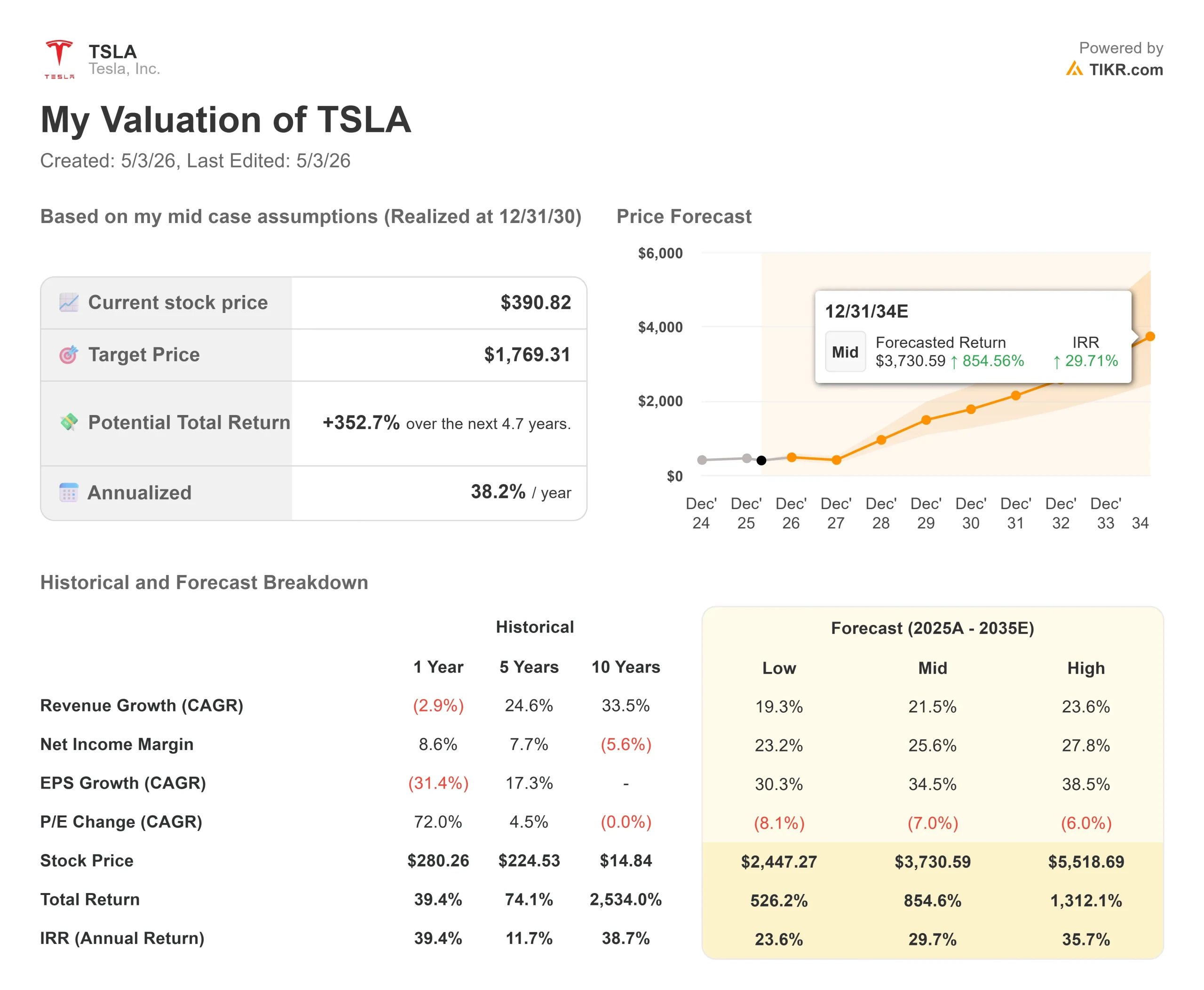

- A Tesla (TSLA) é negociada a cerca de 180x NTM P/E, com uma meta média de rua de US$ 414,10, contra um preço atual de US$ 390,82, segundo a TIKR, um prêmio que valoriza a substancial opcionalidade do Robotaxi e do Optimus antes de qualquer receita material de qualquer um deles.

- O modelo de caso médio da TIKR projeta um retorno total de cerca de (88%) para a Lucid até 2030, em comparação com um retorno total potencial de cerca de 353% para a Tesla sob suposições de caso médio, com o modelo da Tesla assumindo um crescimento de receita anual de cerca de 22%.

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

Duas empresas de EV, dois problemas de investimento completamente diferentes

Tesla (TSLA) informou uma receita de US$ 22,4 bilhões no 1º trimestre de 2026, lançou a Cybercab em produção e comprometeu-se a investir mais de US$ 25 bilhões em despesas de capital este ano em direção autônoma e robótica humanoide, de acordo com seu comunicado de resultados do 1º trimestre de 2026. O Lucid Group (LCID) anunciou previamente a receita do 1º trimestre de 2026 de aproximadamente US$ 280 a US$ 284 milhões e sofreu uma interrupção de 29 dias nas entregas do Gravity SUV devido a um defeito no fornecedor de assentos, de acordo com seu comunicado de produção do 1º trimestre de 2026.

Essas empresas não são concorrentes iguais. São empresas em estágios totalmente diferentes do ciclo de vida dos negócios.

A verdadeira questão não é se a Lucid pode se igualar à Tesla. Ela não pode, pelo menos não hoje. A questão é se a avaliação em colapso da Lucid oferece algum risco-recompensa que a da Tesla não oferece, e se os preços múltiplos premium da Tesla estão em um futuro ainda distante. Para os investidores, isso se resume a uma escolha: um composto comprovado com enorme opcionalidade precificada ou uma aposta especulativa em uma plataforma de tecnologia de EV de luxo com engenharia sólida, mas que ainda não tem a escala ou a durabilidade financeira para se manter por conta própria.

Analise a Tesla e a Lucid no TIKR gratuitamente, crie sua própria avaliação em menos de um minuto →

Tesla: Uma plataforma de vários negócios apostando alto em sua próxima era

A Tesla não é uma empresa de automóveis em seu múltiplo atual. Seu segmento automotivo gerou US$ 82,1 bilhões em receita em 2025, de acordo com a TIKR. Seu segmento de geração e armazenamento de energia acrescentou US$ 12,8 bilhões. Serviços e outros que abrangem assinaturas de FSD, seguros e a frota inicial de Robotaxi cresceram 42% ano a ano no primeiro trimestre de 2026 para US$ 3,7 bilhões, de acordo com a divulgação de resultados do primeiro trimestre de 2026 da Tesla.

A receita total do primeiro trimestre de 2026 atingiu US$ 22,4 bilhões, um aumento de 16% em relação ao ano anterior. A margem bruta aumentou para 21,1%, embora a Tesla tenha sinalizado benefícios únicos de itens de garantia e tarifas. Em uma base de doze meses, a margem bruta LTM é de 19,1% e a margem EBIT LTM é de 4,9%, de acordo com a TIKR. O fluxo de caixa livre do primeiro trimestre de 2026 foi de US$ 1,4 bilhão, com US$ 44,7 bilhões em caixa, de acordo com a divulgação de resultados.

O CFO Vaibhav Taneja disse na teleconferência de resultados do primeiro trimestre de 2026 da Tesla que a empresa está em "uma fase de investimento de capital muito grande", com mais de US $ 25 bilhões em capex orientados para 2026. As estimativas de consenso da TIKR mostram um capex superior a US$ 22 bilhões para o ano, com o fluxo de caixa livre tornando-se acentuadamente negativo em 2026 antes de se recuperar a partir de 2028. Essa compressão é deliberada. A Tesla está construindo fábricas de chips, novas fábricas e infraestrutura de IA antes da receita esperada com a expansão da Cybercab, Optimus e FSD.

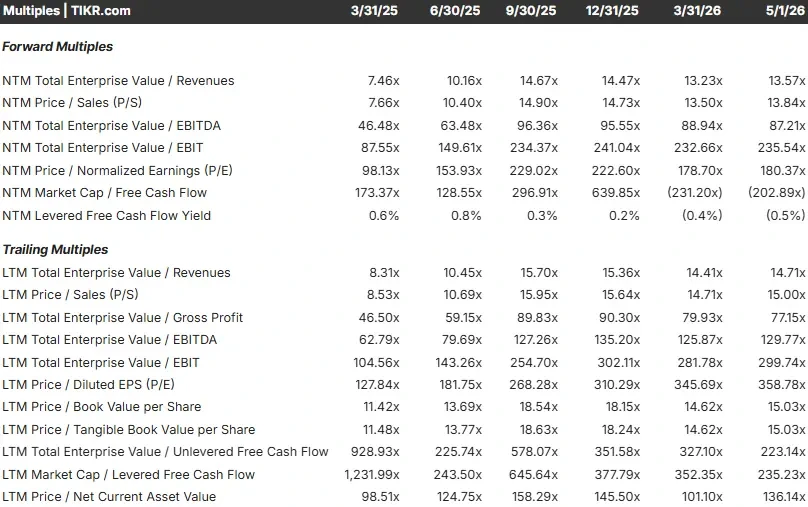

Os múltiplos de avaliação refletem essa opcionalidade. De acordo com a TIKR, a Tesla é negociada a 13,57x NTM EV/Receita, cerca de 87x NTM EV/EBITDA e cerca de 180x NTM P/E. A mediana de NTM EV/Receita entre os pares automotivos tradicionais na página de concorrentes da TIKR é de 0,84x; o múltiplo da Tesla é cerca de 16 vezes maior. A diferença não é justificada pelas vendas de veículos. É uma aposta na direção autônoma e na robótica de IA, gerando fluxos de caixa transformadores dentro de uma década.

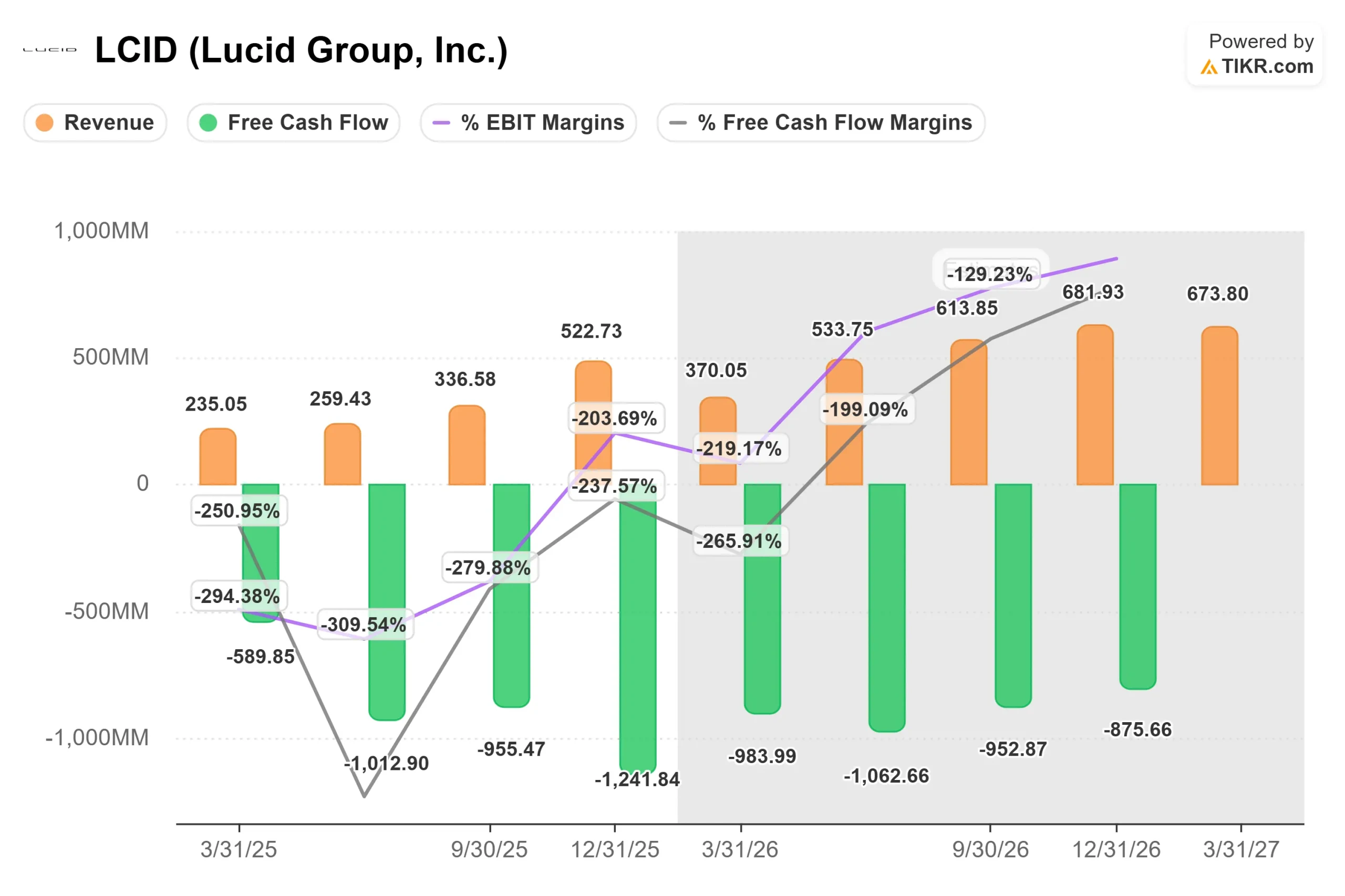

Receita, margens e fluxo de caixa livre da Tesla (TIKR)

Lucid: Tecnologia líder do setor, economia brutal

O caso de investimento da Lucid começa com um ponto forte genuíno: ela constrói os EVs mais eficientes em termos de energia disponíveis. O Lucid Air tem o maior alcance classificado pela EPA de todos os EVs do mercado. O Gravity, um SUV de luxo com três fileiras, começou a ser produzido em 2025. Em seu Dia do Investidor de março de 2026, a Lucid revelou sua plataforma de médio porte, incluindo os SUVs Cosmos e Earth a partir de menos de US$ 50.000, com produção prevista em sua fábrica na Arábia Saudita no final de 2026.

A realidade financeira é grave. A Lucid gerou US$ 1,35 bilhão em receita para todo o ano de 2025, um aumento de 67,6% em relação ao ano anterior, de acordo com a TIKR. A margem bruta LTM é de (92,8%), o que significa que a Lucid gasta cerca de US$ 1,93 para cada dólar de receita que obtém. A margem EBIT LTM é de (258,7%). A empresa produziu 18.378 veículos em 2025 de acordo com seu lançamento de produção do quarto trimestre de 2025, quase o dobro do ano anterior, mas a economia por unidade permanece profundamente negativa. A produção do primeiro trimestre de 2026 atingiu 5.500 veículos com 3.093 entregas, interrompidas pela paralisação de 29 dias da Gravity, de acordo com o comunicado de produção do primeiro trimestre de 2026 da Lucid.

O consumo de caixa é o risco determinante. O fluxo de caixa livre do LTM é de aproximadamente US$ (3,8) bilhões, de acordo com a TIKR. A Lucid encerrou o quarto trimestre de 2025 com aproximadamente US$ 4,6 bilhões em liquidez total, de acordo com seu comunicado de resultados do quarto trimestre de 2025. A empresa é de propriedade majoritária do Fundo de Investimento Público da Arábia Saudita, que forneceu repetidas injeções de capital e está construindo a fábrica da KSA. Esse apoio é uma rede de segurança significativa, mas também significa uma diluição contínua dos acionistas. As ações em circulação são de aproximadamente 363 milhões, de acordo com a TIKR.

O CFO Taoufiq Boussaid disse na Cúpula Automotiva Global do Bank of America em março de 2026: "Tudo se resume à nossa capacidade de impulsionar a escala com o melhor custo para impulsionar as margens e o fluxo de caixa livre." Ele confirmou que a Lucid está almejando uma margem bruta positiva no médio prazo e um fluxo de caixa livre equilibrado no final da década. As estimativas de consenso da TIKR mostram que a margem bruta atingirá aproximadamente 3% em 2026E e 15,7% em 2030E, com o fluxo de caixa livre permanecendo negativo até o final do período de previsão de 2030E.

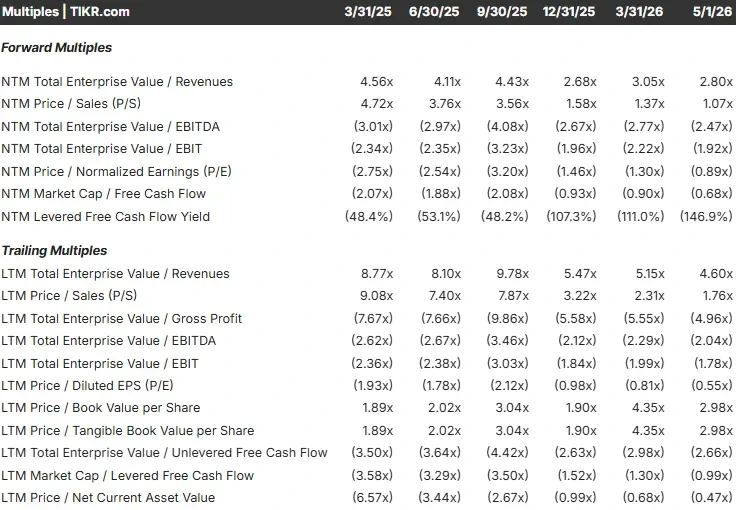

Como a Lucid não tem lucros, os múltiplos padrão não se aplicam. As lentes corretas são EV/Receita e pista de decolagem de caixa. A Lucid é negociada a 2,80x NTM EV/Receita, abaixo da leitura de 4,56x de março de 2025 e abaixo de seu atual 4,60x LTM EV/Receita, por TIKR. As metas de rua da TIKR mostram 2 classificações de compra e 7 classificações de retenção para a ação.

Obtenha os dados financeiros mais atualizados da LCID e de mais de 100.000 ações com a TIKR (é grátis) >>>

Receita, margens e caixa: os números lado a lado

A diferença de escala é imediata e gritante. Todos os números estão de acordo com o TIKR e com as divulgações de lucros:

- Receita LTM da Tesla: ~$ 97,9 bilhões | Lucid LTM revenue: $1,35 bilhões.

- Margem bruta da Tesla LTM: 19,1% | Margem bruta da Lucid LTM: (92,8%).

- Fluxo de caixa livre da Tesla Q1 2026: US$ 1,4 bilhão | Fluxo de caixa livre LTM da Lucid: aproximadamente US$ (3,8) bilhões.

- Caixa da Tesla: US$ 44,7 bilhões | Liquidez total da Lucid: ~ US$ 4,6 bilhões.

O ponto em que os números da Lucid se tornam relevantes é a taxa de crescimento. O consenso da TIKR projeta um CAGR de receita de cerca de 97% até 2030, impulsionado pelo aumento da plataforma Midsized. A margem bruta está projetada para melhorar de aproximadamente 3% em 2026E para 15,7% em 2030E. O fluxo de caixa livre permanece negativo até 2030E, de acordo com a TIKR, o que significa que a empresa precisará de financiamento externo contínuo durante todo o período da previsão.

A trajetória da Tesla é totalmente diferente. As estimativas da TIKR projetam um crescimento de receita de cerca de 8% em 2026E, comprimido pelo ciclo de capex, recuperando-se para cerca de 17% em 2027E, quando a Cybercab e a Optimus começarem a contribuir. A Tesla gerou US$ 14,7 bilhões em fluxo de caixa operacional em 2025, de acordo com a TIKR, uma reserva que a Lucid simplesmente não tem.

A 13,57x NTM EV/Receita contra uma leitura mediana de pares de 0,84x entre as empresas automotivas globais na página de concorrentes da TIKR, a Tesla é precificada como uma plataforma de tecnologia, não como uma montadora. A Lucid, a 2,80x NTM EV/Receita, é negociada acima da Rivian, a 2,36x, e de todos os OEMs tradicionais na mesma página, refletindo o reconhecimento contínuo do mercado de sua diferenciação tecnológica, mesmo que a ação esteja mais de 80% abaixo de sua maior alta em 52 semanas, de US$ 33,70, segundo a TIKR.

A maioria dos investidores nunca sabe se uma ação está realmente subvalorizada ou supervalorizada. As ferramentas da TIKR lhe dão uma resposta com base em dados de mais de 60.000 ações gratuitamente →

O que o modelo TIKR projeta para cada ação

O modelo de caso intermediário da TIKR estima retornos potenciais até o final de 2030 usando premissas de consenso.

Para a Lucid, o caso médio pressupõe um CAGR de receita anual de cerca de 46%. Mesmo assim, o modelo chega a um preço-alvo de cerca de US$ 0,77, o que implica um retorno total de aproximadamente (88%) dos atuais US$ 6,54 e um retorno anualizado de cerca de (37%) ao ano. A meta de alta de cerca de US$ 1,82 ainda implica aproximadamente (72%). O problema não é a suposição de crescimento. As perdas acumuladas e a diluição persistente superam a expansão da receita de acordo com a matemática de avaliação padrão. A execução do roteiro da gerência, a margem bruta positiva no médio prazo e o fluxo de caixa livre equilibrado no final da década exigem que a plataforma de médio porte, a fábrica da KSA e as reduções de custos da cadeia de suprimentos sejam realizadas simultaneamente.

Principais fatores de receita: Volumes da plataforma Midsized e escalonamento da Gravity. Risco principal: aumentos de capital dilutivos antes que a empresa atinja o autofinanciamento.

Para a Tesla, o caso médio pressupõe um CAGR de receita anual de cerca de 22%. O modelo chega a um preço-alvo de cerca de US$ 1.769, o que implica um retorno total de aproximadamente 353% a partir de US$ 390,82 e um retorno anualizado de cerca de 38% ao ano. A meta de alta de cerca de US$ 5.519 implica um retorno de mais de 1.312%. Ambos os valores exigem que a Robotaxi e a Optimus gerem uma receita significativa dentro do período da previsão.

Principais fatores de receita: Expansão da frota da Robotaxi e comercialização da Optimus. Risco primário: atraso na execução, devido ao lançamento de linhas de produtos totalmente novas juntamente com gastos anuais de US$ 25 bilhões.

Qual é a ação certa para você?

Em termos de fundamentos, a diferença não é pequena. A Tesla gera receita real em escala, obtém margens brutas positivas, possui US$ 44,7 bilhões em caixa e financia seu ciclo de investimento com o fluxo de caixa operacional. A Lucid gera US$ 1,35 bilhão por ano, queima aproximadamente US$ 3,8 bilhões em fluxo de caixa livre por ano e depende de financiamento externo para atingir a lucratividade.

A Tesla, a cerca de 180x NTM P/E, é uma aposta de que a Robotaxi e a Optimus se tornarão contribuintes dominantes de receita em um período de 5 a 7 anos. Para os investidores que mantiverem essa convicção, o caso intermediário da TIKR projeta um retorno anualizado de 38% até 2030. O risco de curto prazo é um ano de fluxo de caixa livre negativo enquanto o ciclo de capex é executado, juntamente com uma ação que recuou mais de 20% em relação à alta de US$ 498,83 em 52 semanas. O catalisador a ser observado é a velocidade da rampa de produção da Cybercab a partir de 2026. [EDITOR: Insira o link para o artigo anterior da TIKR sobre a TSLA aqui].

A Lucid, a US$ 6,54, é uma especulação de estilo de risco, não uma jogada de valor em uma montadora com desconto. O caso intermediário da TIKR aponta para um retorno total de aproximadamente (88%) de acordo com as atuais premissas de consenso. O cenário em que isso funciona requer a plataforma Midsized dentro do cronograma, Cosmos e Earth capturando o volume do mercado premium e a liquidez se estendendo o suficiente para que a economia da unidade seja revertida. A paralisação do Gravity no 1º trimestre de 2026 mostrou a rapidez com que um problema na cadeia de suprimentos interrompe um trimestre inteiro. O limite que muda a tese: a margem bruta melhora substancialmente em relação à leitura atual (92,8%) do LTM em cada trimestre sequencial até 2026. Se esse movimento não aparecer, o fluxo de caixa se tornará a única história.

A Tesla é a ação para investidores que estão construindo uma posição de longo prazo em uma plataforma de direção autônoma e IA que também fabrica carros. A Lucid é a ação para os investidores que podem dimensioná-la como uma posição de alto risco, no estilo de empreendimento, e aceitar uma possível perda total. A maioria dos investidores que comparam as duas ações deve começar e provavelmente terminar com a Tesla.

Veja o que os analistas pensam sobre a TSLA e a LCID neste momento (grátis com TIKR) >>>

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!