Principais estatísticas

NKE: Nike, Inc.

- Preço: US$ 44

- Meta média do analista: US$ 62

- Aumento implícito: 39%

- Consenso: 15 compras, 2 superações, 19 retenções, 1 desempenho inferior, 1 venda

LULU: Lululemon Athletica Inc.

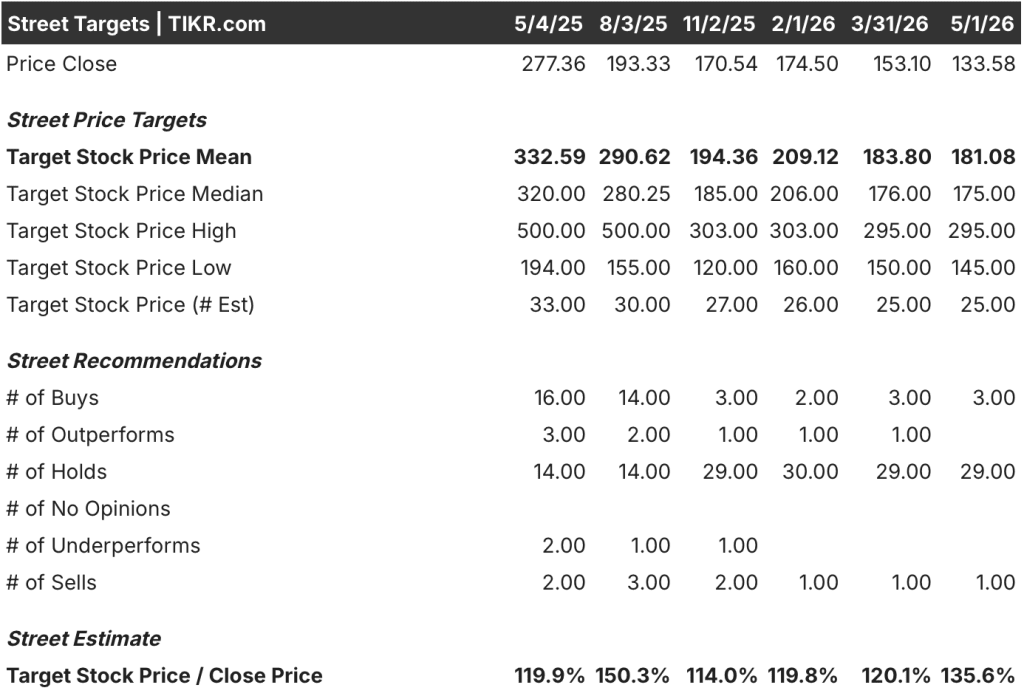

- Preço: US$ 134

- Meta média dos analistas: US$ 181

- Aumento implícito: 36%

- Consenso: 3 compras, 0 superações, 29 retenções, 0 sub-relações, 1 venda

Duas marcas em recuperação, dois problemas muito diferentes

A Nike(NKE) é a maior empresa de calçados e vestuário esportivo do mundo, com canais diretos ao consumidor (DTC), parcerias no atacado e valor de marca construído ao longo de seis décadas. O problema é auto-infligido.

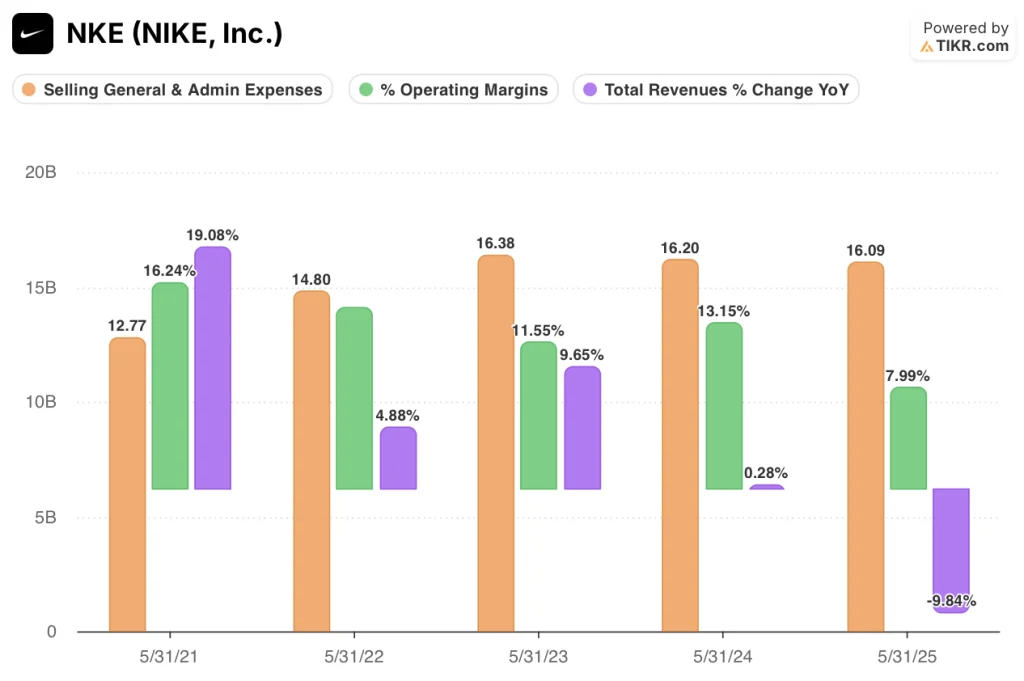

Sob a equipe de liderança anterior, a Nike cortou agressivamente os parceiros de atacado para acelerar o DTC, uma estratégia que prejudicou os relacionamentos com os varejistas e cedeu espaço nas prateleiras para concorrentes como On Running e Hoka. A receita atingiu o pico de US$ 51,4 bilhões no ano fiscal de 24, depois caiu 9,8% para US$ 46,3 bilhões no ano fiscal de 25.

O novo CEO Elliott Hill, que retornou à empresa no final de 2024, reverteu explicitamente a diretriz de priorizar o DTC. Ele está reconstruindo as relações de atacado, reinvestindo em linhas de produtos específicos para esportes e restaurando o investimento na marca que foi cortado durante a era da otimização de margens.

A redefinição é real e reconhecida. A questão é quanto tempo levará para aparecer na receita.

O lucro operacional da Nike mostra claramente o prejuízo. Caiu de US$ 6,75 bilhões no ano fiscal de 24 para US$ 3,70 bilhões no ano fiscal de 25, um declínio de 45,2%, comprimindo as margens operacionais de 13,1% para 8%.

A margem operacional LTM se deteriorou ainda mais para 6,7%. Esse é o ponto de entrada para quem compra ações da Nike hoje: uma empresa com uma estrutura de margem bruta de 42,7% e uma equipe de liderança com um plano confiável, a um preço que reflete o pior ambiente operacional possível, e não uma recuperação.

O problema da Lululemon(LULU) é diferente. Não se trata de um passo em falso estratégico ou de uma falha de liderança. É a desaceleração natural de uma marca premium que ficou sem crescimento endereçável em seu principal mercado norte-americano.

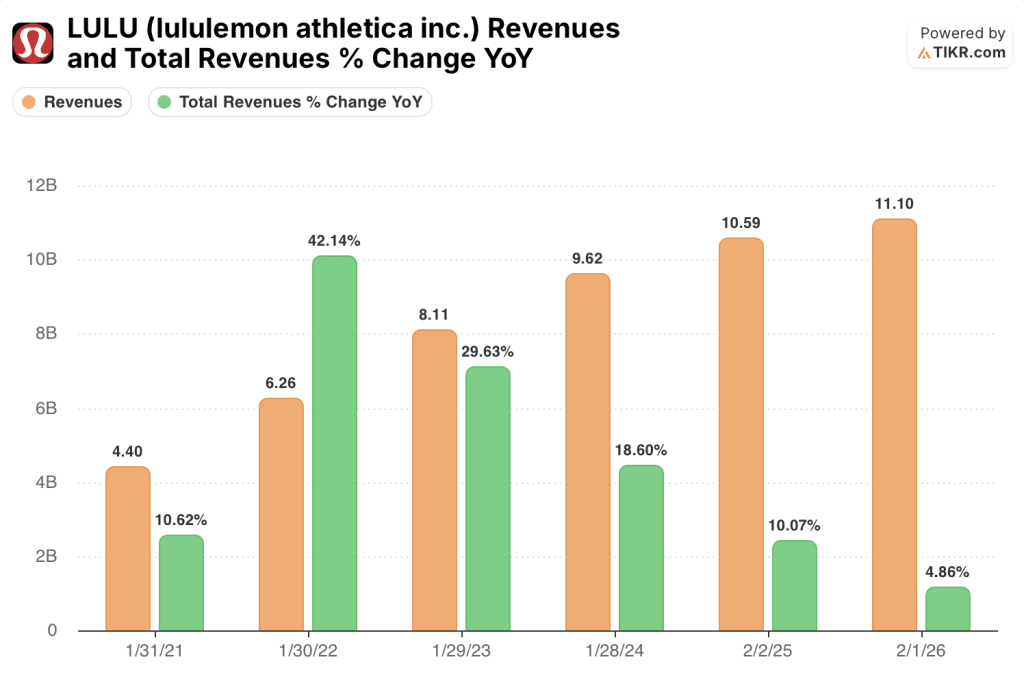

A receita cresceu a uma taxa de 29,6% no FY23, depois 18,6%, 10,1% e, mais recentemente, 4,9%. O motor de crescimento não quebrou. Ele se normalizou.

O negócio internacional, que inclui a China e a Europa, continua a se expandir. Mas a América do Norte, que ainda gera a maior parte da receita, está saturando.

As margens operacionais da Lululemon atingiram um pico de 23,7% no exercício fiscal de 25 e caíram para 19,9% no exercício fiscal de 26, uma vez que o SG&A aumentou de US$ 3,76 bilhões para US$ 4,07 bilhões para financiar a expansão internacional e as extensões de categorias de produtos, incluindo calçados e roupas masculinas.

A distinção que importa para a avaliação: A Nike está em um buraco mais fundo com um teto mais alto. A Lululemon está em um platô com um caminho mais estreito de volta às taxas de crescimento pelas quais o mercado já pagou um prêmio. O desconto das ações da Nike reflete a incerteza sobre o momento certo. O desconto das ações da Lululemon reflete a incerteza sobre se o prêmio já foi permanente.

A lacuna de ganhos que Wall Street não pode ignorar

A diferença de identidade comercial entre a Nike e a Lululemon se traduz diretamente em trajetórias de lucros futuros divergentes. A recuperação da Nike exige que a normalização do canal, a liquidação do estoque e o reinvestimento da marca funcionem simultaneamente antes que a alavancagem operacional possa retornar.

O caminho da Lululemon é mais estreito: ela precisa que a América do Norte se estabilize e que o mercado internacional se componha com rapidez suficiente para compensar a desaceleração do crescimento doméstico. Nenhuma das histórias se resolverá nos próximos doze meses.

Mas os números de consenso mostram uma empresa com mais espaço para surpreender positivamente.

A receita de consenso das ações da Nike para o ano fiscal de 26 é de $ 46.3 bilhões, essencialmente estável em relação ao ano anterior em -0.1%. Espera-se que o EPS normalizado caia ainda mais, para US$ 1,49, um declínio de 30,9% em relação ao ano anterior, já que o custo da reconstrução do atacado flui pela demonstração de resultados antes que os benefícios da receita se materializem.

O AF27 inicia a recuperação: a receita aumenta 0,8% para US$ 46,6 bilhões, o EPS aumenta 23,7% para US$ 1,85. Espera-se que o fluxo de caixa livre caia para US$ 1,98 bilhão no FY26 antes de se recuperar para US$ 2,85 bilhões no FY27. O consenso está prevendo mais um ano de sofrimento antes da inflexão.

Enquanto isso, as estimativas da Lululemon para o exercício fiscal de 2017 contam uma história diferente. Espera-se que a receita cresça 3,4%, chegando a US$ 11,5 bilhões, mas o lucro por ação (EPS) deve cair 7,2%, chegando a US$ 12,31, e o FCF deve cair 41,8% no exercício fiscal de 2016, chegando a US$ 0,92 bilhão, antes de uma recuperação parcial.

A rua não está modelando uma aceleração. Ele está modelando uma empresa que está gerenciando uma aterrissagem suave com margens mais baixas e menor poder de ganhos do que o ano de pico do AF25.

O consenso dos analistas confirma a divergência de convicção. As ações da Nike têm 17 compras ou superações entre 33 analistas que as cobrem, com uma meta média de US $ 62, o que implica 39% de aumento em relação aos US $ 44.

Por outro lado, as ações da Lululemon têm apenas 3 compras entre 33 analistas, com 29 retenções e uma meta média de US$ 181, o que implica um aumento de 36% em relação aos US$ 134. As porcentagens de aumento são semelhantes. A convicção por trás deles não é.

Um consenso de 29 posições de manutenção significa que a maioria dos analistas vê um valor justo próximo aos níveis atuais, com um catalisador de curto prazo limitado. Um consenso de 17 classificações construtivas sobre a Nike significa que a maioria dos analistas de rua acredita que a redefinição está subvalorizada.

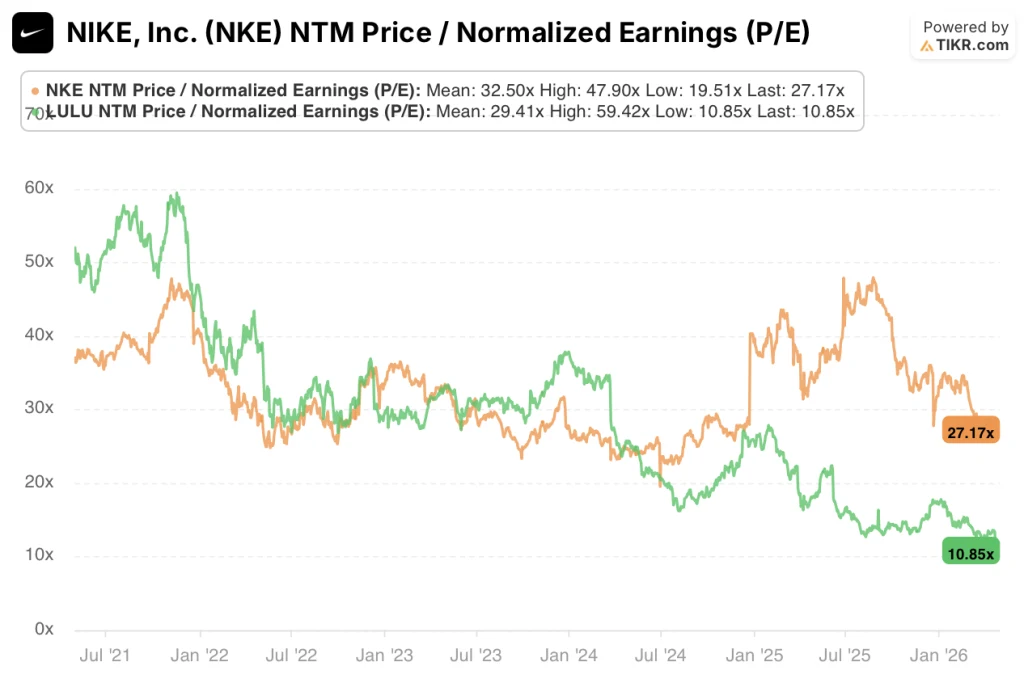

As ações da Nike parecem subvalorizadas nos níveis atuais, com o P/L NTM de 27,17x abaixo de sua média de 5 anos de 32,50x, um desconto que se encerra no momento em que as margens operacionais começam a se recuperar em direção à sua faixa histórica, enquanto as ações da Lululemon parecem razoavelmente valorizadas, com o P/L NTM de 10,85x agora em sua mínima de 5 anos e menos da metade de sua média de 29,41x, refletindo um mercado que retirou totalmente o prêmio de crescimento e está precificando o negócio como um composto maduro.

O desconto da Nike é um desconto de tempo. O da Lululemon é uma reprecificação estrutural, e é mais difícil se recuperar disso.

O principal risco da Nike: a reconstrução do canal de atacado estanca se os principais parceiros varejistas já tiverem alocado espaço nas prateleiras para os concorrentes de forma permanente. Se o crescimento da receita não se recuperar no exercício fiscal de 2017, o cronograma consensual de recuperação do LPA entrará em colapso.

O principal risco da Lululemon: As vendas comparáveis na América do Norte tornam-se negativas. Um segundo trimestre consecutivo de queda na receita da América do Norte sinalizaria saturação, e não normalização, e forçaria novos cortes nas estimativas.

O catalisador da Nike a ser observado: a chamada de resultados do primeiro trimestre do ano fiscal de 2006. A inflexão da receita acima do consenso de -0,1% no FY26 é o único ponto de dados que confirma que a redefinição da Hill está ganhando força. Observe especificamente a receita do atacado na América do Norte.

O catalisador da Lululemon a ser observado: receita internacional como porcentagem do total no próximo trimestre. Se a China e a Europa estiverem aumentando em mais de 20%, a história da desaceleração se tornará uma história de combinação geográfica, o que é uma configuração muito melhor para a reavaliação.

Por que a Lululemon ganha mais com menos

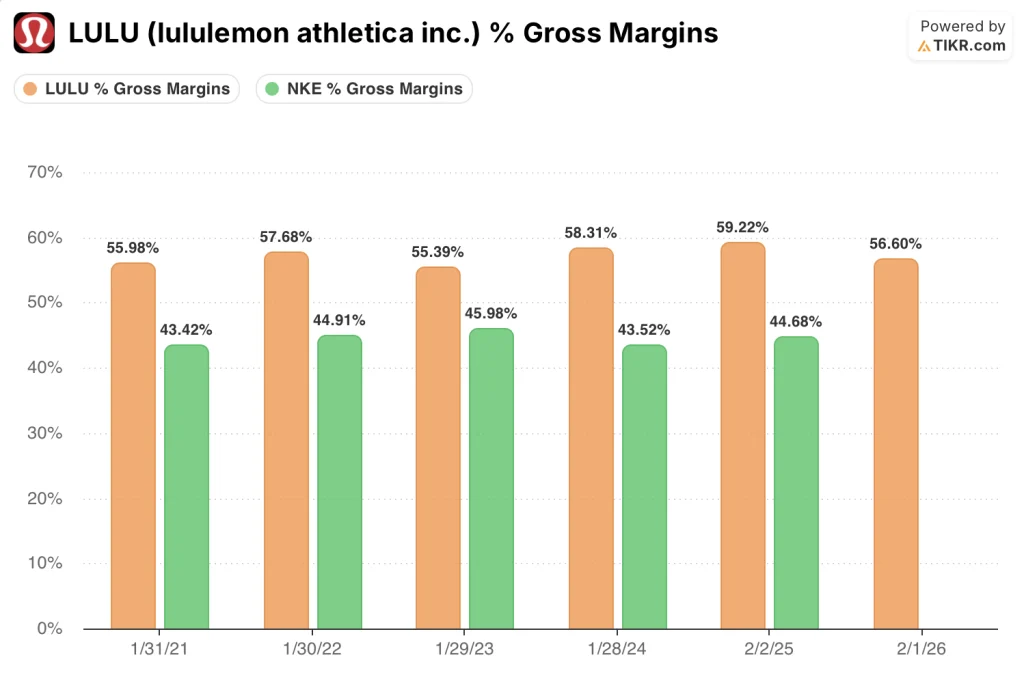

O número mais importante nessa comparação não é o crescimento da receita. É a diferença de margem bruta.

As margens brutas da Lululemon se mantiveram entre 55,4% e 59,2% em cinco anos fiscais, chegando a 56,6% no ano fiscal de 2006.

As margens brutas da Nike variaram de 43,5% a 46% no mesmo período e agora foram reduzidas para 42,7% no FY25, com o valor LTM se deteriorando ainda mais para 40,9%. Essa é uma diferença estrutural de aproximadamente 1.500 pontos-base e explica por que a Lululemon gera margens operacionais melhores com uma base de receita menor.

As margens operacionais da Lululemon atingiram um pico de 23,7% no exercício fiscal de 25 e foram reduzidas para 19,9% no exercício fiscal de 26, uma contração impulsionada pelo crescimento do SG&A que superou o crescimento da receita à medida que a empresa se expandia internacionalmente e investia em novas categorias.

As margens operacionais da Nike contam uma história pior. Elas caíram de 13,1% no ano fiscal de 24 para 8% no ano fiscal de 25, com o LTM em 6,7%. O nível absoluto é quase três vezes menor do que a margem atual da Lululemon, apesar de as margens brutas da Nike estarem historicamente dentro de uma faixa viável para um negócio de sua escala e mix de distribuição.

A comparação da alavancagem operacional é onde o argumento de recuperação das ações da Nike se torna tangível. O SG&A manteve-se relativamente estável em US$ 16,09 bilhões no exercício financeiro de 25, em comparação com US$ 16,20 bilhões no exercício financeiro de 24, o que significa que o colapso da margem operacional de 13,1% para 8,0% foi impulsionado pela compressão da margem bruta e por uma queda de 9,8% na receita, e não por um problema permanente de estrutura de custos.

À medida que a receita se estabiliza e o mix de canais se normaliza, o caminho de volta para as margens operacionais de dois dígitos é estrutural, não especulativo. A Lululemon não tem um problema estrutural; ela tem um problema de taxa de crescimento.

O que diz o modelo de avaliação?

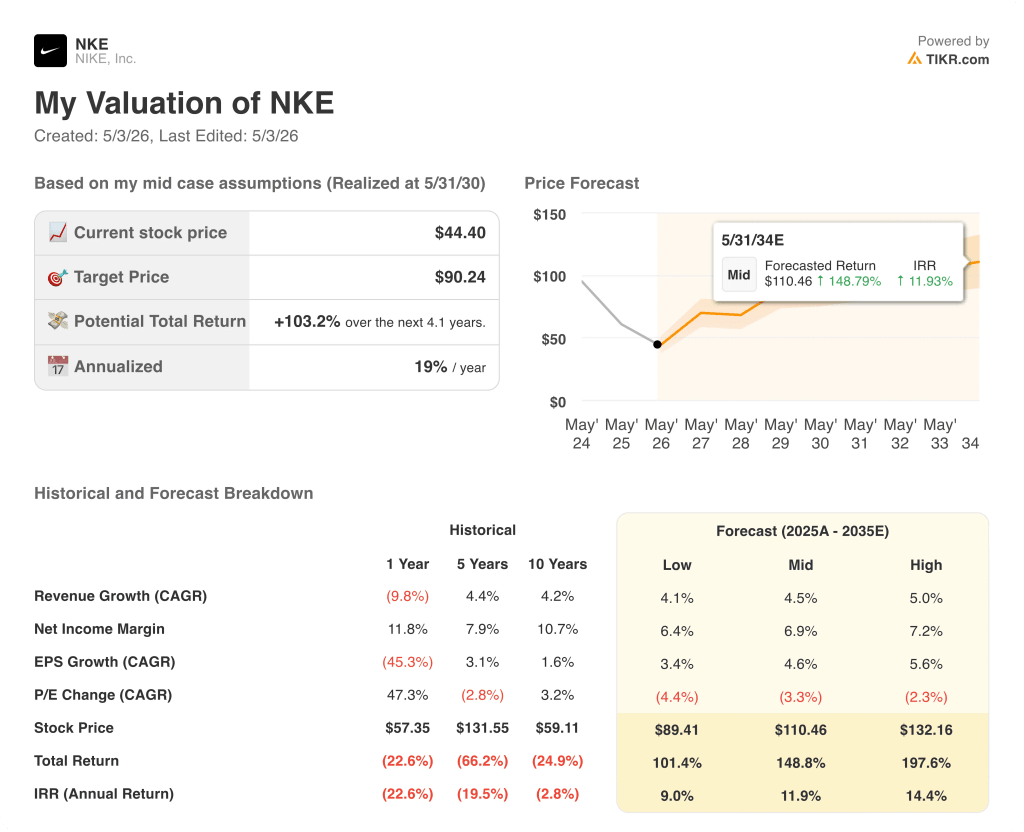

O modelo da TIKR avalia as ações da Nike com uma meta média de US$ 90,24, um retorno total de 103,2% a partir de US$ 44,40, com base em um CAGR de receita de 4,5% e uma premissa de margem de lucro líquido de 6,9%. Essa premissa de margem de lucro líquido está bem abaixo da média histórica de 10 anos da Nike, de 10,7%.

O modelo não está precificando uma recuperação total. Ele está precificando uma recuperação parcial, e as ações ainda dobram.

As ações da Nike parecem subvalorizadas nos níveis atuais, com a TIR de 19% representando o perfil de retorno mais atraente no modelo TIKR em relação ao risco embutido nas premissas. O cenário intermediário exige que a Nike faça menos do que tem feito historicamente. Essa é uma configuração de alta confiança para investidores com um horizonte de 4 anos.

O modelo da TIKR avalia as ações da Lululemon em uma meta intermediária de US$ 176,11, um retorno total de 31,8% a partir de US$ 133,58, com base em um CAGR de receita de 3,7% e uma premissa de margem de lucro líquido de 12,3%. Essa suposição de margem é confiável. A Lululemon demonstrou que pode sustentar margens acima de 14% em uma base normalizada.

O problema é a taxa de crescimento. Um CAGR de receita de 3,7% para uma marca que teve uma composição de 20,3% em cinco anos reflete um negócio que passou de patrimônio de crescimento para patrimônio de valor.

As ações da Lululemon parecem razoavelmente avaliadas, com a TIR de 6% oferecendo uma compensação inadequada para o risco de execução embutido na tese de expansão internacional. O retorno total médio de 31,8% em um período de 4,7 anos é um resultado semelhante ao de um título de uma marca de consumo, não uma operação de recuperação.

A diferença da TIR entre os 19% da Nike e os 6% da Lululemon é o sinal mais claro nessa comparação: o mercado já reavaliou parcialmente o preço da Lululemon para sua nova realidade, enquanto a Nike ainda está sendo avaliada como se a recuperação não estivesse chegando.

A tensão central: o desconto mais profundo da Nike compensa uma recuperação mais difícil e mais longa, ou a estrutura de margem superior da Lululemon justifica a posse da empresa de composição mais lenta em um múltiplo comprimido?

Você deve investir na Nike, Inc. ou na Lululemon Athletica Inc.?

Tanto as ações da Nike quanto as da Lululemon estão em queda acentuada em relação aos seus máximos, mas os dados por trás de cada venda contam uma história muito diferente. Uma é uma reviravolta com um plano confiável e uma TIR de 19%. A outra é uma reavaliação estrutural que a rua já aceitou em grande parte.

A única maneira de saber de que lado você está é dar uma olhada nos números. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para fazer exatamente essa escolha.

Consulte as ações da Nike, Inc. e da Lululemon Athletica Inc. e você verá o cronograma completo de recuperação da margem, o que o consenso espera para a recuperação da receita e do lucro por ação nos próximos trimestres, como o P/L NTM de ambas as empresas se moveu em relação à média de cinco anos e se as metas de preço dos analistas estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a NKE e a LULU juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar X ações na TIKR gratuitamente →