Principais estatísticas

- Preço do CHD: US$ 96 (1º de maio de 2026)

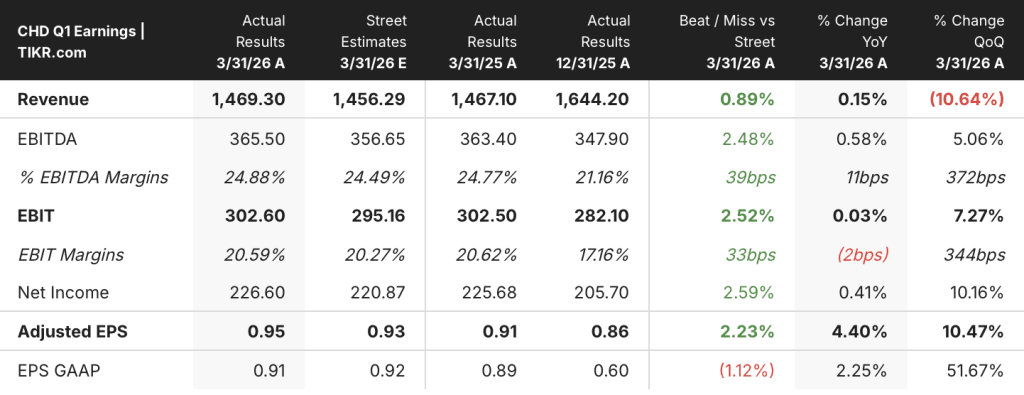

- Receita do 1º trimestre de 2026: US$ 1,47 bilhão, +0,15% em relação ao ano anterior

- Crescimento orgânico das vendas no 1º trimestre de 2026: +5%

- EPS ajustado do 1º trimestre de 2026: US$ 0,95, +4,4% em relação ao ano anterior

- Orientação de vendas orgânicas para todo o ano de 2026: +3% a +4%

- Orientação de crescimento de EPS ajustado para todo o ano de 2026: +5% a +8%

- Preço-alvo do modelo TIKR: US$ 131

- Aumento implícito: ~36%

Church & Dwight - Composição dos lucros do primeiro trimestre de 2026

A Church & Dwight superou sua própria perspectiva para o primeiro trimestre em todas as principais métricas, apesar de começar 2026 com um vento contrário no portfólio que, por si só, teria reduzido a receita reportada em 8%.

As ações da Church & Dwight(CHD) registraram um crescimento orgânico de vendas no primeiro trimestre de 5%, acima de sua perspectiva de 3%, com EPS ajustado de US$ 0,95, um aumento de 4,4% em relação ao ano anterior e acima do valor da orientação de US$ 0,92.

As vendas líquidas reportadas chegaram a US$ 1,47 bilhão, um aumento de apenas 0,2% em relação ao ano anterior, mas essa manchete subestima o desempenho orgânico: de acordo com o CFO Lee McChesney na teleconferência de resultados do primeiro trimestre, as ações do portfólio da empresa em 2025 criaram um obstáculo estrutural de 8% na receita reportada, que o crescimento orgânico e a aquisição da Touchland compensaram totalmente.

O segmento de consumo dos EUA liderou o crescimento com vendas orgânicas de 5,4%, impulsionadas quase que inteiramente pelo volume.

A THERABREATH alcançou ganhos recordes de participação de 3,5 pontos, elevando sua participação em enxaguatórios bucais para 24,1% e consolidando sua posição de número dois no total de enxaguatórios bucais, de acordo com o CEO Rick Dierker na teleconferência do primeiro trimestre.

O detergente para lavanderia ARM & HAMMER atingiu participação recorde no total de lavanderias, aumentando o consumo em 4,1% contra um crescimento de 2,7% da categoria, enquanto o consumo de areia para gatos ARM & HAMMER aumentou 6,8%, com a participação subindo 0,4 ponto, para 24,6%, de acordo com Dierker.

A HERO superou sua categoria e manteve a liderança em participação, com Dierker observando que a HERO é duas vezes maior que o concorrente seguinte.

OXICLEAN continua sendo um ponto fraco: a perda de distribuição de um grande varejista de clubes há um ano continuou a pesar sobre a participação, embora o crescimento das vendas do segmento tenha melhorado durante o trimestre e superado as expectativas internas.

O consumo na Touchland cresceu cerca de 12% a 13% em uma base total, incluindo canais não rastreados, embora o consumo rastreado tenha apresentado uma queda de 20% devido à comparação com a intensa atividade de multipacks nos feriados do quarto trimestre, de acordo com Dierker.

As vendas orgânicas internacionais cresceram 3,7%, com THERABREATH, HERO e BATISTE liderando, parcialmente compensadas por vendas regionais mais baixas no Oriente Médio.

No que diz respeito aos custos, McChesney apontou uma inflação incremental de US$ 25 milhões a US$ 30 milhões decorrente do conflito no Oriente Médio, abrangendo derivados de petróleo, diesel, resina e surfactantes, mas a empresa está compensando o valor total por meio de programas de produtividade em vez de aumentos de preços.

A Church & Dwight reiterou sua orientação para o ano de 2026: crescimento orgânico das vendas de 3% a 4%, declínio das vendas relatadas de aproximadamente 1,5% a 0,5% devido a ações de portfólio, expansão da margem bruta de aproximadamente 100 pontos-base e crescimento do EPS ajustado de 5% a 8%.

A orientação para o segundo trimestre prevê uma queda de aproximadamente 1% nas vendas informadas, crescimento orgânico de aproximadamente 3%, expansão da margem bruta de 50 pontos-base e EPS ajustado de US$ 0,88.

Finanças das ações da Church & Dwight

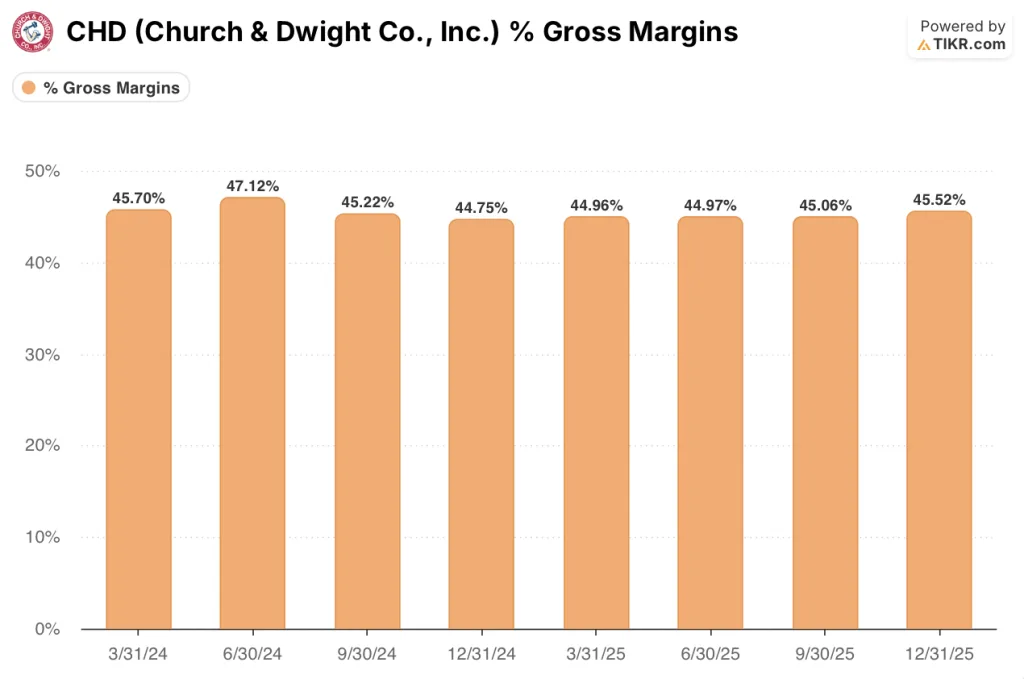

As ações da Church & Dwight entram em 2026 com um arco de recuperação de margem que começou no terceiro trimestre de 2025, após uma primeira metade do ano passado menos favorável.

A margem bruta caiu de 45,7% no primeiro trimestre de 2024 para 45% no primeiro trimestre de 2025, depois se manteve em 45% até o segundo trimestre de 2025, antes de se recuperar para 45,1% no terceiro trimestre de 2025 e 45,5% no quarto trimestre de 2025.

A margem bruta ajustada do 1º trimestre de 2026 atingiu 46,4%, um aumento de 130 pontos-base de um ano para o outro, de acordo com McChesney.

A expansão foi impulsionada por 150 pontos-base de programas de produtividade, 110 pontos-base de aquisições de maior margem e ações de portfólio, e 50 pontos-base de volume, preço e mix, parcialmente compensados por 190 pontos-base de inflação e custos tarifários, de acordo com McChesney.

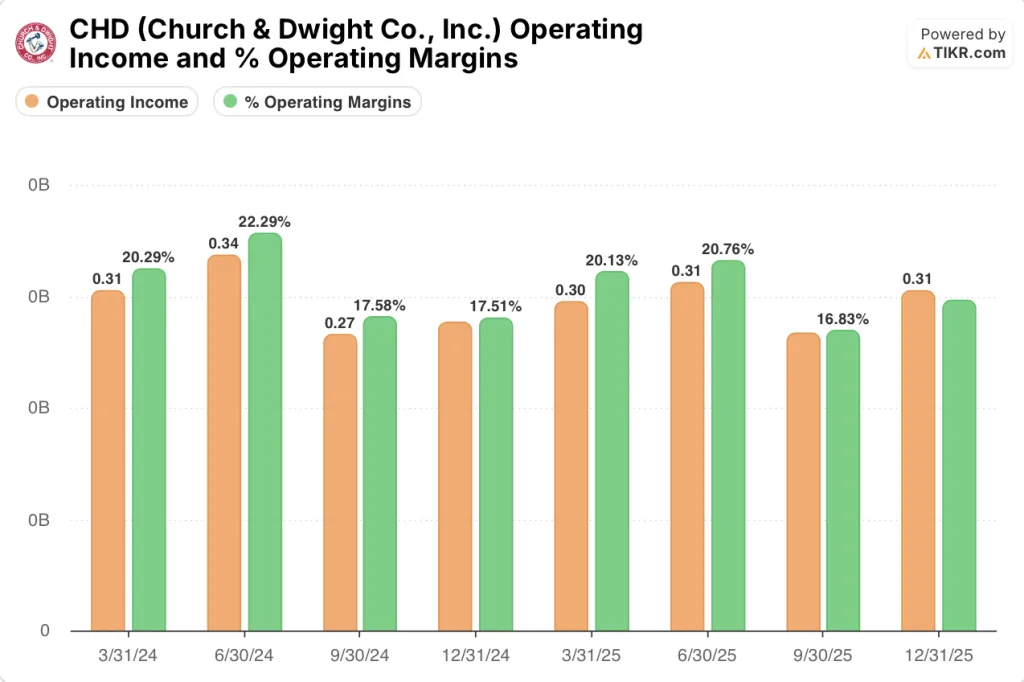

A receita operacional seguiu uma trajetória semelhante: US$ 300 milhões no primeiro trimestre de 2024, US$ 280 milhões no quarto trimestre de 2024, US$ 270 milhões mais suaves no terceiro trimestre de 2025 e US$ 310 milhões no quarto trimestre de 2025.

A margem operacional apresentou um movimento comparável, diminuindo de 20,3% no 1º trimestre de 2024 para 16,8% no 3º trimestre de 2025, antes de se recuperar para 18,6% no 4º trimestre de 2025.

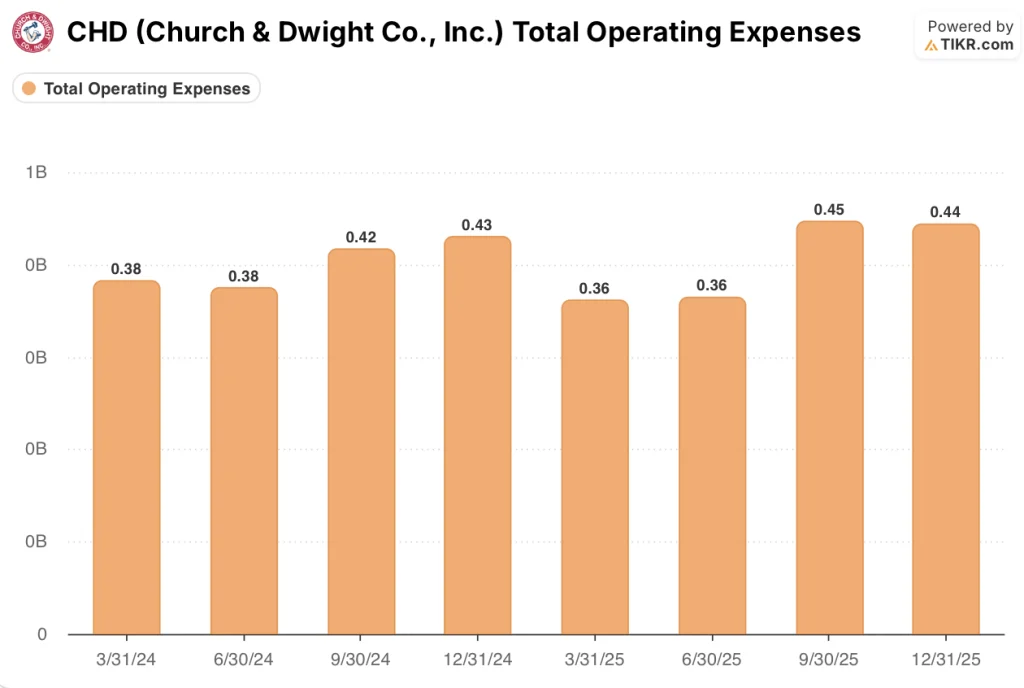

O total de despesas operacionais aumentou de US$ 360 milhões no 1º trimestre de 2025 para US$ 440 milhões a US$ 450 milhões na segunda metade do ano, e McChesney observou na teleconferência do 1º trimestre que o SG&A ajustado aumentou 110 pontos-base em relação ao ano anterior, impulsionado principalmente pela inclusão do SG&A e das despesas de amortização da Touchland, com a mesma dinâmica esperada para persistir durante o primeiro semestre antes de se moderar.

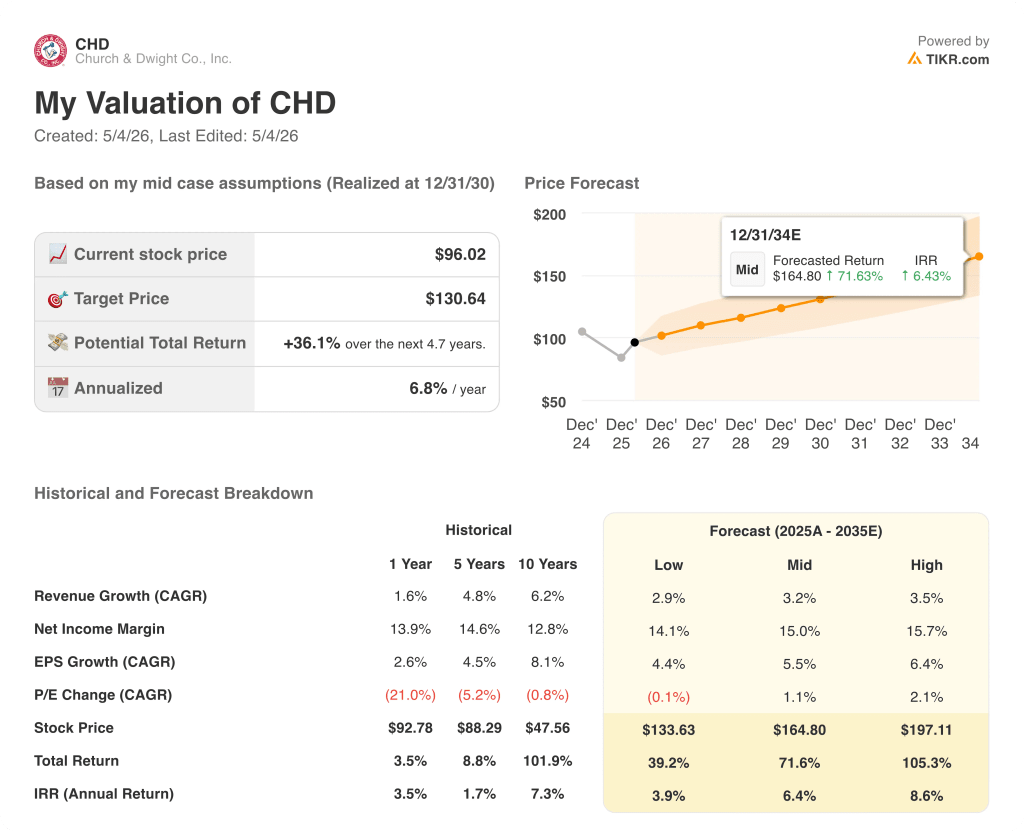

O que diz o modelo de avaliação?

O modelo TIKR avalia as ações da Church & Dwight em uma meta intermediária de US$ 131, em comparação com os atuais US$ 96, o que implica um aumento total de aproximadamente 36% em cerca de 5 anos, com um retorno anualizado de cerca de 7%.

O modelo pressupõe um CAGR de receita de 3% (caso médio) e uma margem de lucro líquido de 15%, ambos alcançáveis, dado o impulso orgânico do primeiro trimestre e os ventos estruturais favoráveis da racionalização do portfólio.

O relatório do primeiro trimestre fortalece o quadro de risco/recompensa a preços atuais: a taxa de crescimento orgânico ficou acima da orientação, a margem bruta está se expandindo à frente do ritmo do ano anterior e a administração manteve a perspectiva para o ano inteiro, apesar de absorver um novo vento contrário de custo de US$ 25 milhões a US$ 30 milhões.

As ações da Church & Dwight não oferecem uma alta explosiva, mas o cenário intermediário reflete um composto de baixa volatilidade em que a execução, e não a reavaliação do crescimento, é o principal fator.

A reaceleração do crescimento orgânico está confirmada, mas o caso de investimento agora depende do fato de a expansão da margem se manter à medida que as pressões incrementais sobre os custos se acumulam no segundo semestre.

Você deve investir na Church & Dwight Co., Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da Church & Dwight Co., Inc. e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Church & Dwight Co., Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da CHD no TIKR gratuitamente →