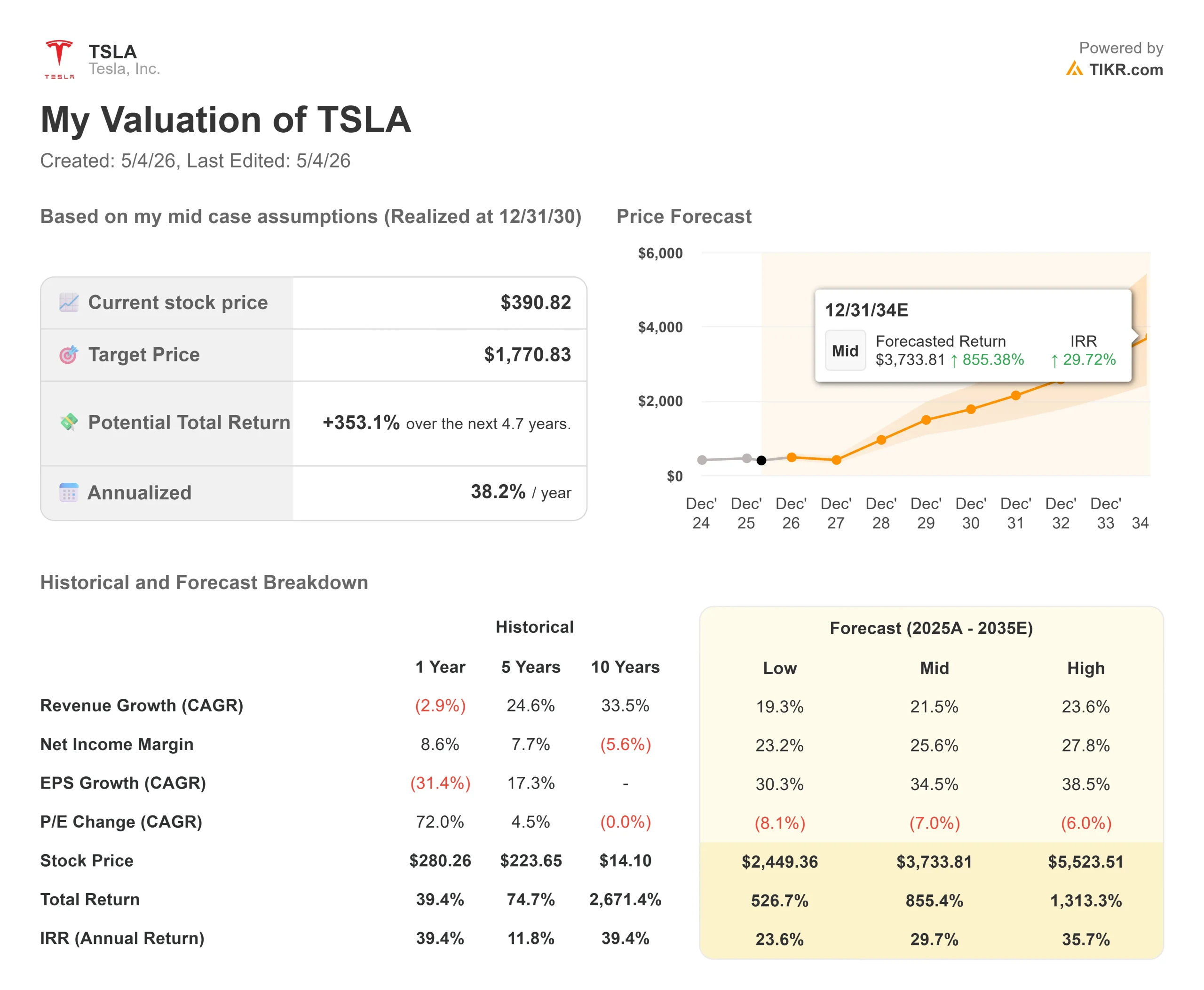

Principais estatísticas das ações da Tesla

- Preço atual: US$ 390,82

- Preço-alvo (médio): ~$1,771

- Meta do consenso de rua: ~$ 414

- Potencial de retorno total: ~353%

- TIR anualizada: ~38% / ano

- Reação dos ganhos: -3,56% (22 de abril de 2026)

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

A Tesla (TSLA) superou as estimativas de lucros e, mesmo assim, foi punida por isso. As ações caíram 3,56% em 23 de abril, fechando em US$ 373,60, apesar da margem bruta mais forte da Tesla em cinco trimestres e das batidas na receita e no lucro por ação ajustado. Os otimistas dizem que o primeiro trimestre confirma que o pivô da plataforma de IA está intacto. Os "ursos" dizem que a Tesla acabou de dizer aos investidores que queimará dinheiro até o final de 2026 e que não gerará nada material com a Robotaxi ou a Optimus este ano. A questão com a qual o mercado está se debatendo: Será que os gastos que a Tesla está fazendo hoje produzirão o crescimento da receita que a avaliação exige até 2027?

O que os números disseram e o que o mercado ouviu

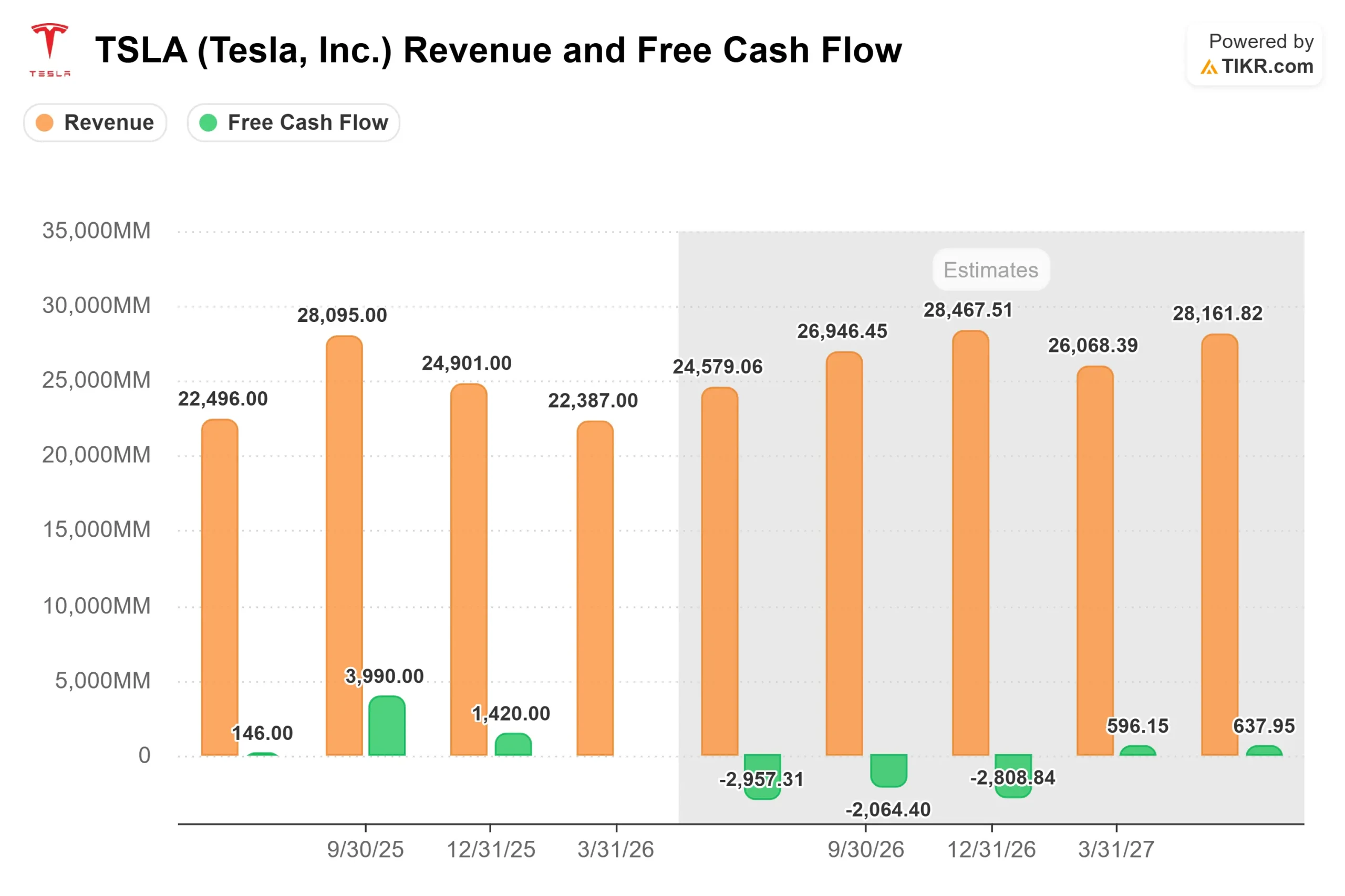

A Tesla informou que a receita real do primeiro trimestre de 2026 foi de US$ 22.387 milhões, contra uma estimativa média de US$ 22.208 milhões, de acordo com os dados de Beats & Misses da TIKR. O EPS ajustado foi de US$ 0,41, superando a estimativa de consenso da TIKR de US$ 0,35 em 17,1%. O fluxo de caixa livre para o trimestre foi de pouco mais de US$ 1,4 bilhão, de acordo com o CFO Vaibhav Taneja na chamada de resultados.

Todas as linhas da demonstração de resultados estavam verdes. Mesmo assim, as ações caíram. O motivo veio de Taneja no meio da teleconferência: A orientação de despesas de capital da Tesla para 2026 foi aumentada de US$ 20 bilhões para mais de US$ 25 bilhões, e o fluxo de caixa livre seria negativo nos três trimestres restantes de 2026. As estimativas futuras da TIKR confirmam esse fato: O FCF de consenso para 2026 está projetado em cerca de US$ 8,5 bilhões negativos, com CapEx de consenso em torno de US$ 23 bilhões. Inicialmente, as ações da Tesla subiram cerca de 4% após o expediente por causa da alta nos lucros, mas depois reverteram quando o número do capex chegou.

Taneja confirmou na teleconferência que a Tesla está financiando simultaneamente seis fábricas que estão entrando em operação, computação de treinamento de IA, rampas de produção de Cybercab e Semi, instalação da linha Optimus em Fremont e uma fábrica de pesquisa de semicondutores em Austin. Ele acrescentou: "Faremos esses investimentos de uma maneira muito eficiente em termos de capital".

Veja as estimativas históricas e futuras para as ações da Tesla (é grátis!) >>>

O que a chamada de resultados de fato revelou

O CEO Elon Musk confirmou que os últimos veículos Model S e X deixarão Fremont no início de maio. A desmontagem dessa linha de produção está em andamento. A instalação da nova linha Optimus vem em seguida, com o início da produção previsto para o final de julho ou agosto. Musk foi direto sobre o que vem a seguir: "Não sei qual será a taxa de produção do Optimus este ano. É impossível prever." Uma segunda fábrica da Optimus na Giga Texas tem como meta a produção por volta do verão de 2027. Sua visão de longo prazo: O Optimus é "provavelmente o maior produto de todos os tempos".

O serviço Robotaxi se expandiu de Austin para Dallas e Houston, funcionando com o software V14.3, sem nenhum incidente até o momento. Musk disse que os principais fatores limitantes são os problemas de conveniência, e não os veículos de segurança que ocasionalmente ficam presos em cruzamentos complexos ou em looping em zonas de construção. Ele tem como meta o FSD não supervisionado em cerca de uma dúzia de estados dos EUA até o final do ano, mas foi explícito ao dizer que a receita do Robotaxi não será significativa em 2026. Espera-se uma contribuição significativa em 2027.

A divulgação mais comercialmente sensível da chamada. Musk confirmou que os veículos Hardware 3 vendidos com pacotes FSD entre 2019 e 2023, aproximadamente, não têm a largura de banda de memória necessária para FSD não supervisionado. A Tesla oferecerá descontos em trocas e atualizações de computadores, mas Musk disse que a ampliação das adaptações exigiria a construção de "microfábricas" dedicadas nas principais áreas metropolitanas. A reserva de garantia e as implicações de responsabilidade do cliente ainda não apareceram nos relatórios financeiros. Veja o Q2 10-Q.

O CFO Taneja relatou 1,28 milhão de clientes pagos da FSD em todo o mundo, com crescimento no primeiro trimestre impulsionado por assinaturas e queda na rotatividade. O FSD recebeu aprovação regulatória na Holanda no primeiro trimestre, com aprovação em toda a UE esperada para o segundo trimestre e aprovação mais ampla na China prevista para o terceiro trimestre.

Musk descreveu uma fábrica de semicondutores de pesquisa de cerca de US$ 3 bilhões no campus da Giga Texas. A Intel está fazendo parceria usando seu processo de fabricação 14A. A SpaceX gerenciará a fase inicial da construção do Terafab em grande escala. A motivação: Musk não vê caminho para o fornecimento suficiente de chips de IA nos volumes que a Tesla precisa sem fabricar seu próprio silício.

Veja o desempenho da Tesla em relação a seus pares no TIKR (é gratuito!) >>>

Qual é o preço real da avaliação?

De acordo com os dados do TIKR em 1º de maio de 2026, a TSLA é negociada a 87,2x NTM EV/EBITDA e 180,4x NTM P/E. Esses não são múltiplos automotivos. A página de concorrentes da TIKR mostra a BYD a 7,2x NTM EV/EBITDA e a General Motors a 7,3x, com a mediana dos pares de empresas automobilísticas comparáveis a 7,2x. A Tesla é negociada a mais de 12 vezes essa mediana.

O argumento dos ursos: A margem EBIT LTM da Tesla está em 4,9% por TIKR, bem abaixo de seu pico de 16,8% em 2022. A empresa está comprometendo mais de US$ 25 bilhões em capital este ano para negócios que, segundo a própria administração, não contribuirão materialmente até 2027.

O argumento principal: nenhum concorrente está construindo simultaneamente seus próprios chips, fábricas de robôs humanoides, frota de táxis sem motorista, fábrica de semicondutores e pilha de software FSD. Como Musk disse na teleconferência: "Acho que vai valer a pena de uma forma muito grande".

Essa tensão não se resolve neste trimestre. Ela se resolverá em 2027.

Análise do modelo avançado da TIKR

- Preço atual: US$ 390,82

- Preço-alvo (médio): ~$1,771

- Potencial de retorno total: ~353%

- TIR anualizada: ~38% / ano

O modelo de caso intermediário TIKR avalia a Tesla em aproximadamente US$ 1.771 até 31 de dezembro de 2030, cerca de 353% de retorno total e uma TIR anualizada de aproximadamente 38% em relação ao preço atual de US$ 390,82. Dois impulsionadores de receita CAGR sustentam o modelo: O aumento das assinaturas do Robotaxi e do FSD à medida que as aprovações de autonomia se expandem globalmente e o aumento da receita comercial da Optimus a partir de 2027. O caso intermediário pressupõe um CAGR de receita de cerca de 22% e margens de lucro líquido que se expandem para cerca de 26% até 2030, de acordo com os dados do modelo TIKR, à medida que a receita baseada em software cresce como parte do mix.

O principal risco é o tempo. Se a monetização do Robotaxi, a implantação do Optimus e as aprovações globais do FSD sofrerem um atraso de 12 a 18 meses, o fluxo de caixa livre se deteriorará ainda mais e o risco de compressão do múltiplo aumentará drasticamente. O cenário de baixo risco da TIKR projeta aproximadamente US$ 2.449 em 31/12/30, ainda acima do preço atual nesse horizonte de 4,7 anos, mas somente se o cronograma de transição da Tesla se mantiver de forma geral.

A meta média consensual de Street, de cerca de US$ 414 por TIKR, implica em um aumento modesto em relação aos níveis atuais, refletindo uma profunda discordância entre os analistas: 18 compras, 5 superações, 17 retenções, 3 sub-relações e 4 vendas, com metas que variam de US$ 123 a US$ 600. Essa diferença de cinco para um entre as metas baixas e altas é a própria história: o mercado não está precificando uma empresa neste momento. Ele está precificando uma narrativa.

Conclusão

Observe a margem bruta do setor automotivo, excluindo créditos regulatórios, nos lucros do segundo trimestre de 2026 da Tesla em 22 de julho. No primeiro trimestre, ela ficou em 19,2%, auxiliada por itens únicos de garantia e tarifas, de acordo com o CFO Taneja. Um número acima de 18% sem esses ventos favoráveis confirma que a lucratividade automotiva principal está realmente melhorando. Abaixo de 18%, e a hipótese de baixa ganha força: A Tesla está gastando mais de US$ 25 bilhões este ano em negócios que não contribuirão materialmente por pelo menos mais 12 meses, enquanto o negócio de automóveis que financia tudo isso continua a enfraquecer. O segundo trimestre precisa mostrar que a margem é real.

Você deve investir na Tesla?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a Tesla e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Tesla juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar a Tesla na TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!