Principais conclusões

- O consenso de crescimento da receita da ServiceNow de 22% em 2026 é mais do que o dobro dos 9,6% da Salesforce, refletindo duas posições fundamentalmente diferentes no ciclo de software empresarial.

- O modelo de avaliação da TIKR tem como meta uma TIR de 12,3% para as ações da Salesforce, em comparação com 11,1% para as ações da ServiceNow, favorecendo o CRM em uma base ajustada ao risco.

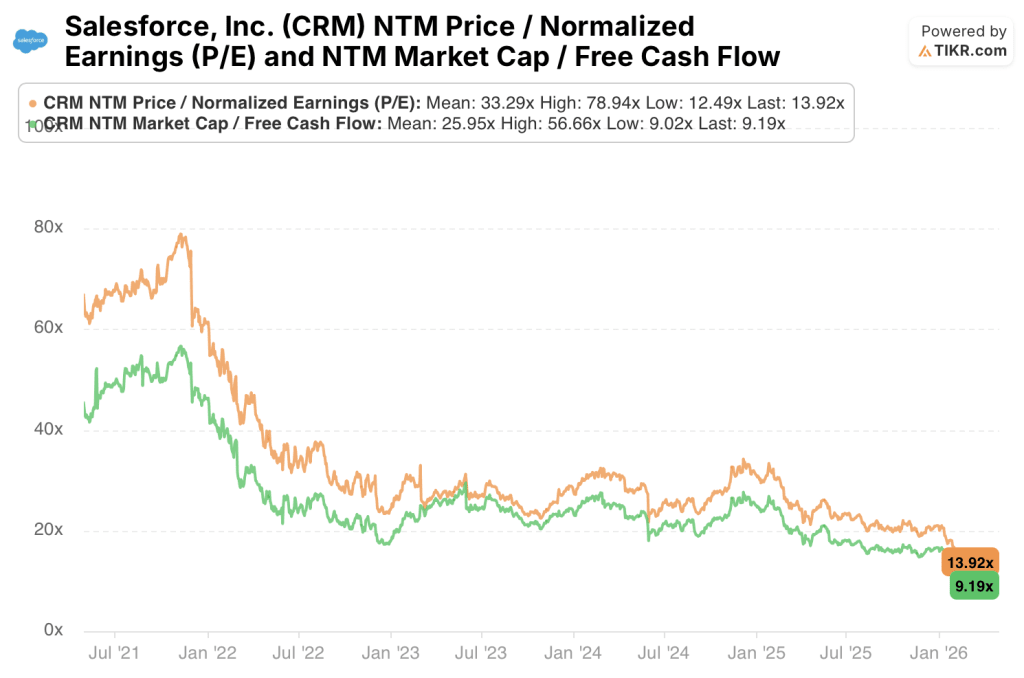

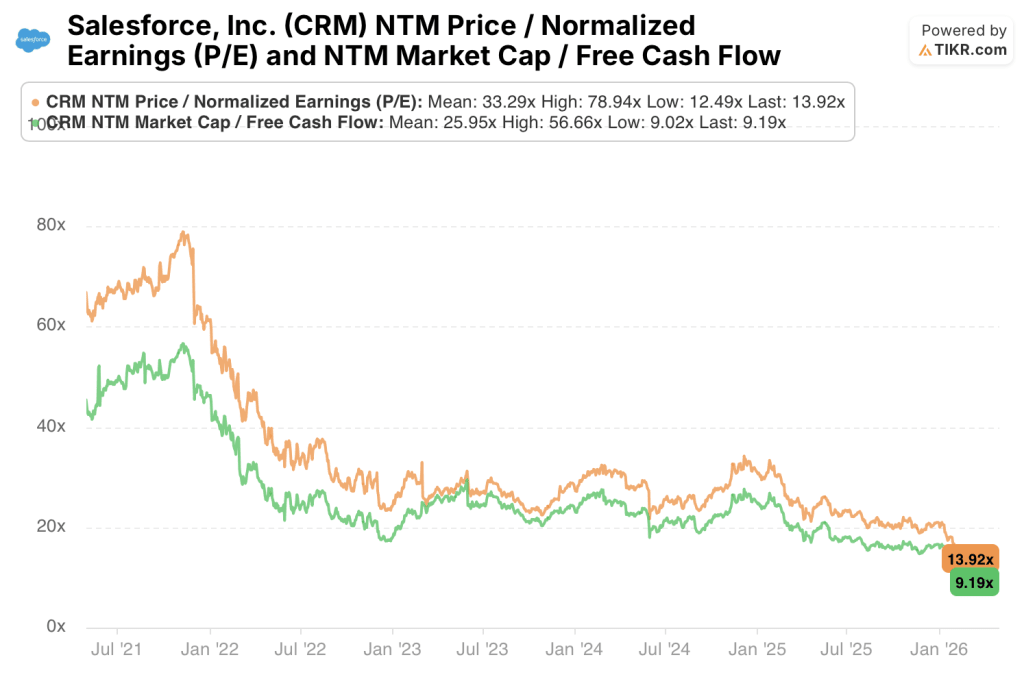

- As ações da Salesforce são negociadas a 9,19x o FCF NTM com um rendimento de 10,9% do FCF; as ações da ServiceNow são negociadas a 21,05x o P/L futuro, exigindo um crescimento de receita de mais de 18% até 2028 para justificar o prêmio.

- Ambas as empresas compartilham margens brutas e taxas de conversão de FCF quase idênticas, tornando a trajetória da alavancagem operacional o diferencial decisivo de lucratividade.

Principais estatísticas

Salesforce (CRM)

- Preço atual: US$ 184

- Meta de médio prazo da TIKR: US$ 355

- Retorno potencial: +93% em cerca de 5 anos

- TIR (caso médio): 12%

- P/E da NTM: 13,92x

- Rendimento do FCF NTM: 11%

ServiceNow (NOW)

- Preço atual: US$ 91

- Meta de médio prazo da TIKR: US$ 172

- Potencial de retorno: +89% em 5 anos

- TIR (caso médio): 11.1%

- P/E NTM: 21,05x

- Rendimento do FCF NTM: 6,7%

Maturidade vs. Momentum: Dois estágios diferentes do mesmo manual

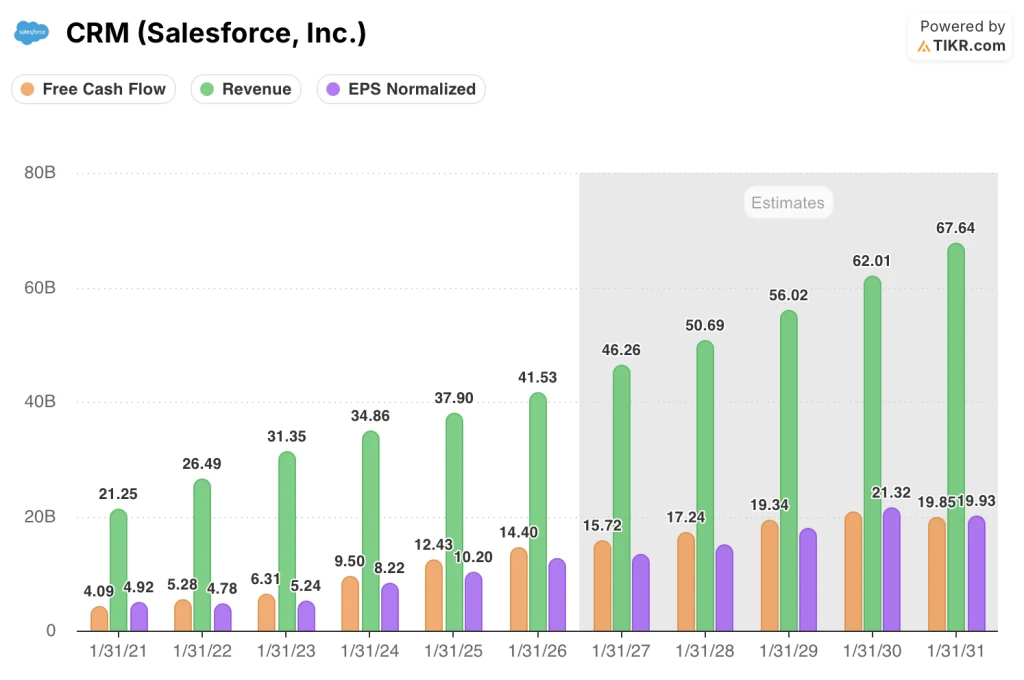

A Salesforce(CRM) criou a plataforma de CRM dominante há mais de duas décadas e, desde então, expandiu-se para a análise (Tableau), integração (MuleSoft) e agentes com inteligência artificial por meio de seu pacote de produtos Agentforce.

O resultado é um negócio de receita de US$ 37,9 bilhões com clientes incorporados em fluxos de trabalho de vendas, marketing, serviços e comércio.

Essa amplitude é tanto a maior força da empresa quanto sua restrição de curto prazo. Nessa escala, sustentar um crescimento de dois dígitos requer a conquista de novas categorias em vez de simplesmente expandir dentro das existentes.

O Agentforce representa a aposta da Salesforce de que a IA agêntica se tornará a próxima camada de gastos com software empresarial. Os primeiros dados de adoção de clientes do ano fiscal de 2026 sugerem que o mercado está respondendo.

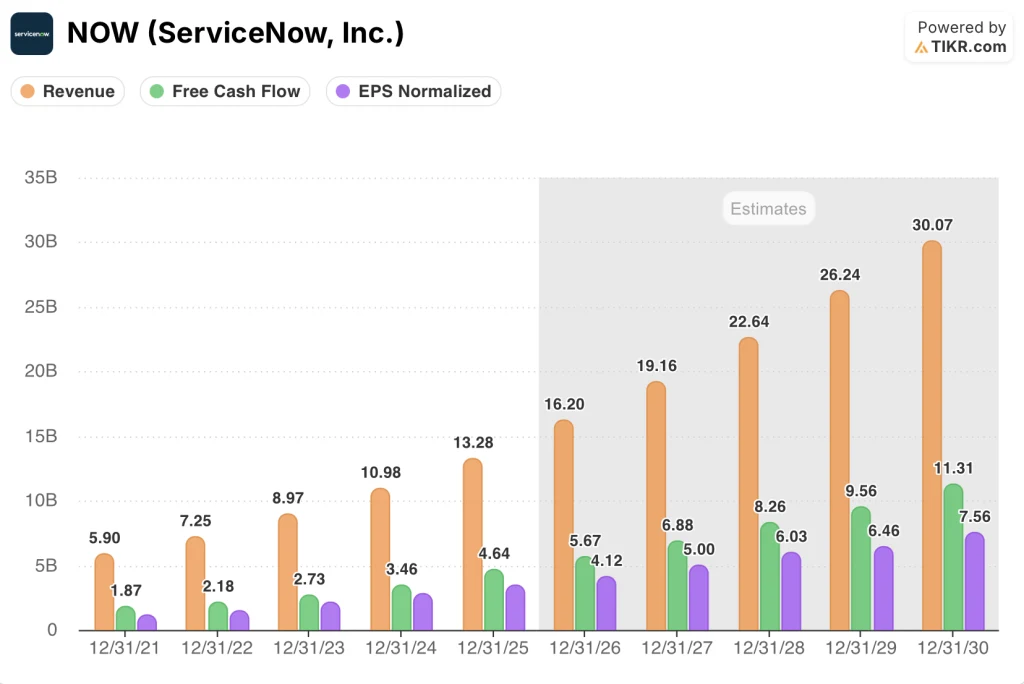

A ServiceNow(NOW) construiu seu negócio com base em um problema mais restrito, mas excepcionalmente persistente: gerenciamento de serviços de TI, ou o software que rastreia, encaminha e resolve problemas em toda a infraestrutura de tecnologia corporativa.

Desde então, esse caso de uso original se expandiu para fluxos de trabalho de RH, operações jurídicas, compras e serviços de campo. A empresa está posicionando sua plataforma Now como o sistema operacional para a automação do fluxo de trabalho empresarial.

A receita atingiu US$ 13,28 bilhões em 2025, depois de crescer 20% ou mais em cada um dos últimos cinco anos.

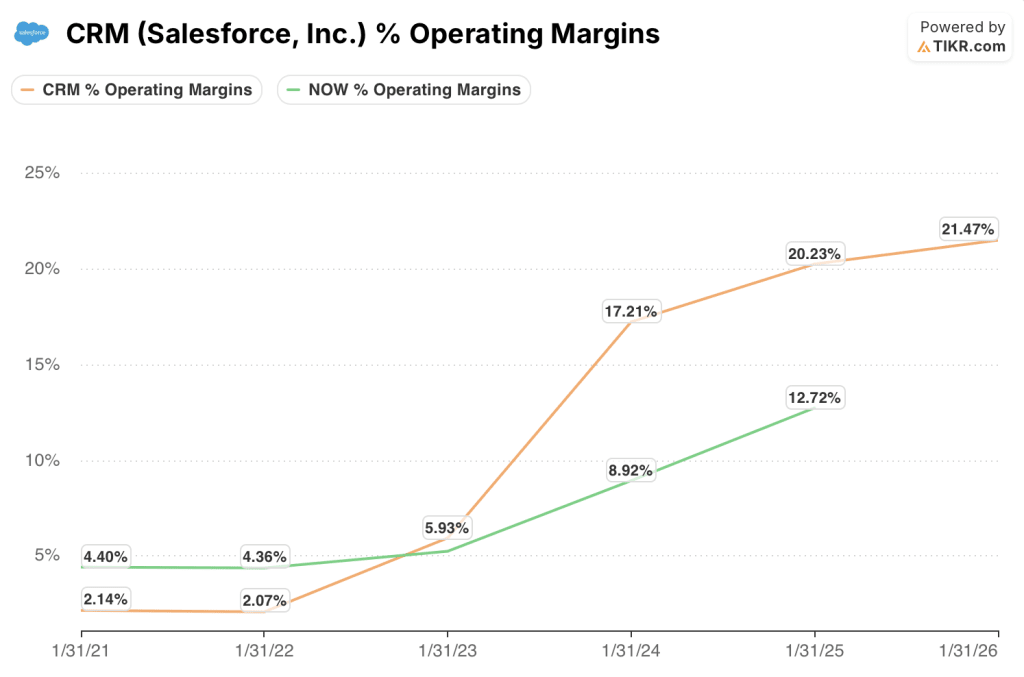

A ServiceNow ainda está no meio de seu arco de expansão de margem, com margens operacionais de 15,1% em 2025, em comparação com os 20,2% da Salesforce.

A tensão entre essas duas empresas é uma questão de maturidade versus impulso. A Salesforce oferece uma máquina de FCF madura em uma avaliação comprimida; a ServiceNow oferece um crescimento mais rápido da receita e uma posição anterior na curva de expansão da margem.

Para um investidor que esteja escolhendo entre elas hoje, a questão é se o prêmio de crescimento da ServiceNow justifica uma avaliação que é quase 50% mais rica em uma base de lucros futuros.

Opinião de Wall Street: a comparação

A distinção entre os casos de negócios é mapeada diretamente no quadro de lucros futuros.

A vantagem de escala da Salesforce produz fluxos de caixa previsíveis e de alta margem, mas as expectativas de crescimento do consenso foram reduzidas de acordo com isso. A origem mais restrita da ServiceNow e a expansão mais rápida do TAM para a automação do fluxo de trabalho empresarial mantêm as projeções de Street sobre as taxas de crescimento que a Salesforce deixou de apresentar há cinco anos.

O consenso coloca a receita da Salesforce em US$ 46,26 bilhões no ano fiscal de 2027, um aumento de 11,4% em relação aos US$ 41,53 bilhões no ano fiscal de 2026, com margens de FCF projetadas para se manterem próximas a 34% até 2028 e o EPS normalizado crescendo para US$ 13,20.

O consenso da ServiceNow prevê uma receita de $ 19.16 bilhões em 2027, um aumento de 18.3% em relação aos $ 16.20 bilhões em 2026, com margens FCF expandindo de 35% para 35.9% em 2027 e EPS normalizado crescendo para $ 5

A ServiceNow está aumentando a receita mais rapidamente e expandindo as margens a partir de uma base mais baixa. Está fazendo isso enquanto gera um rendimento de FCF que, em 6,7%, está abaixo dos 10,9% atuais da Salesforce.

As ações da Salesforce são negociadas hoje a 13,92x P/L a termo e 9,19x FCF NTM, ambos no limite inferior de suas faixas de 5 anos. As médias de 5 anos situam-se em 33,29x e 25,95x, respectivamente, o que significa que a ação está sendo precificada em uma fração das expectativas de crescimento que tinha há apenas três anos.

Enquanto isso, as ações da ServiceNow são negociadas a 21.05x P / L futuro e 15.03x NTM FCF hoje, ambos na extremidade inferior de suas faixas de 5 anos. As médias de 5 anos estão em 59,51x e 42,98x, respectivamente, o que significa que as ruas estão pagando significativamente menos pelo crescimento da ServiceNow hoje do que em qualquer momento nos últimos cinco anos.

Ambas as empresas são negociadas com cerca de 90% de vantagem em relação às metas de médio prazo da TIKR. A ServiceNow consegue isso em um múltiplo de entrada mais alto.

As ações da Salesforce parecem subvalorizadas nos níveis atuais, sendo negociadas a 9,19x o FCF NTM para uma empresa que gera US$ 14,4 bilhões em fluxo de caixa livre e que deve atingir US$ 17,2 bilhões até o ano fiscal de 2028.

As ações da ServiceNow parecem ter um valor justo, com um preço P/L futuro de 21,05x em uma trajetória de crescimento que deve se manter acima de 18% ao ano para justificar o prêmio.

O principal risco das ações da Salesforce é a estagnação da adoção do Agentforce no estágio de prova de conceito, o que confirmaria a hipótese de que a IA aumenta o engajamento, mas não a receita incremental.

O principal risco das ações da ServiceNow é a compressão da margem se a expansão do número de funcionários superar a receita da automação do fluxo de trabalho durante o desenvolvimento empresarial da plataforma.

O próximo catalisador da Salesforce é o relatório de lucros do segundo trimestre fiscal, no qual os investidores assistirão aos acréscimos de assentos pagos do Agentforce pela primeira vez em escala.

O próximo catalisador da ServiceNow é o relatório do segundo trimestre, que mostrará se o crescimento consensual de 22% se mantém, já que os orçamentos de TI das empresas enfrentam pressão macroeconômica.

Finanças: A corrida pela lucratividade

Ambas as empresas compartilham um perfil de margem bruta quase idêntico, com a Salesforce em 77,7% no ano fiscal de 2026 e a ServiceNow em 77,5% no ano fiscal de 2025.

Essa semelhança estrutural é o que torna a diferença de margem operacional tão importante do ponto de vista analítico. Quando as margens brutas convergem, a corrida pela lucratividade é decidida pela alavancagem operacional, e essas duas empresas estão em pontos muito diferentes nessa trajetória.

A margem operacional da Salesforce aumentou de 2,1% no ano fiscal de 2021 para 20,2% no ano fiscal de 2025 e 21,5% no ano fiscal de 2026. Essa compressão da estrutura de custos levou a maior parte de quatro anos e foi acelerada pela pressão ativista em 2023.

A empresa concluiu amplamente sua jornada de alavancagem operacional.

A margem operacional da ServiceNow passou de 4,4% em 2021 para 15,1% em 2025, seguindo uma trajetória surpreendentemente semelhante, mas com um atraso de aproximadamente quatro anos.

A ServiceNow ainda tem cerca de 5 a 6 pontos percentuais de expansão da margem operacional pela frente antes de atingir os níveis atuais da Salesforce, supondo que o crescimento da receita continue igual ou superior a 18%.

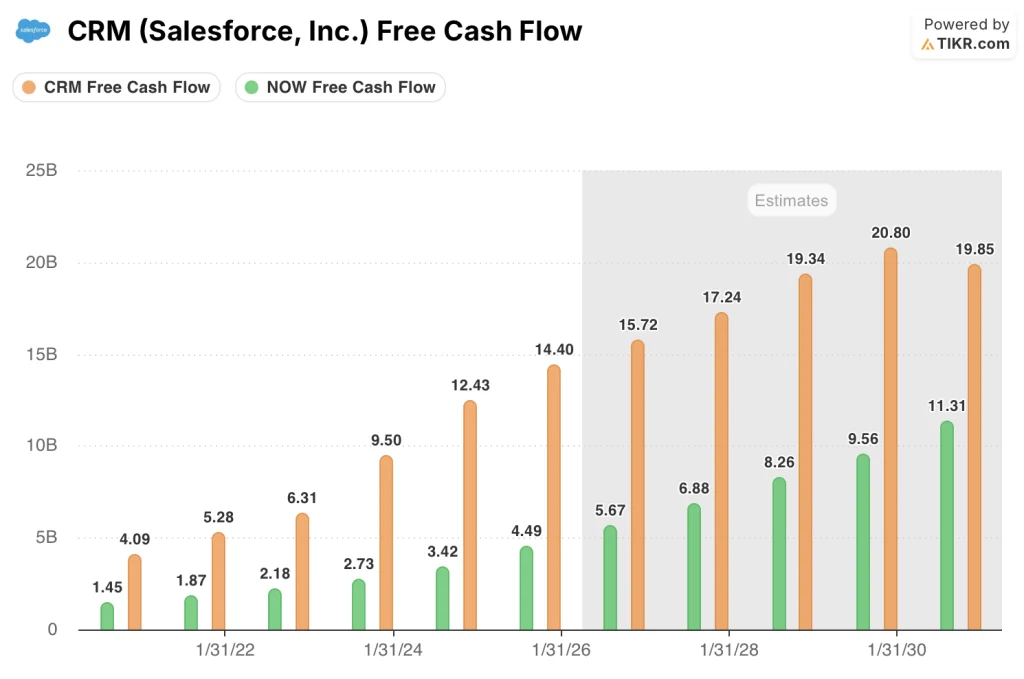

A Salesforce gerou US$ 14,40 bilhões em fluxo de caixa livre no ano fiscal de 2026, com uma margem de FCF de 34,7%. A ServiceNow igualou essa taxa de conversão quase exatamente, gerando US$ 4,64 bilhões a 34,9% no ano fiscal de 2025, em uma base de receita com menos de um terço do tamanho.

Esse é o número mais importante nessa comparação: duas empresas com a mesma estrutura de margem bruta e a mesma taxa de conversão de FCF, separadas por uma diferença de receita de mais de US$ 28 bilhões, crescendo em velocidades muito diferentes.

Tomada do modelo de avaliação + detalhamento do cenário frente a frente

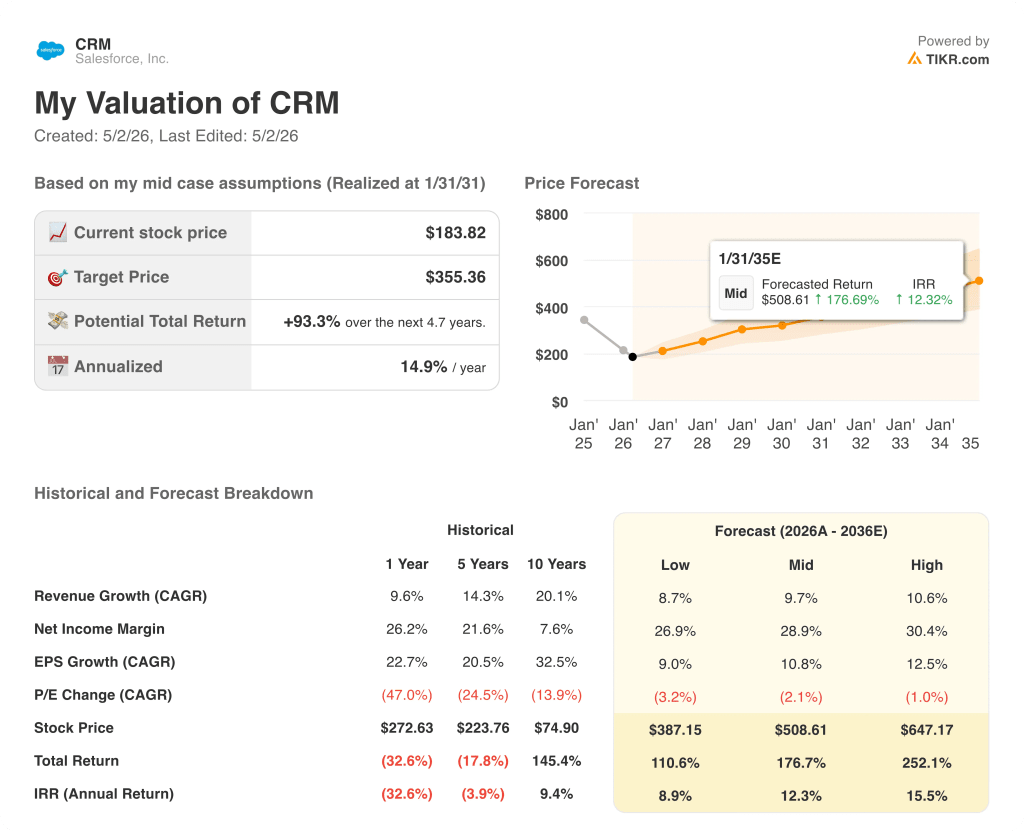

O modelo de caso intermediário da TIKR para a Salesforce pressupõe um CAGR de receita de 9,7% até o ano fiscal de 2031, uma margem de lucro líquido que se expande para 28,9% e um CAGR de EPS de 10,8%.

A um preço atual de US$ 183,82, isso produz uma meta de US$ 508,61 até janeiro de 2035, o que implica um retorno total de 176,7%.

As ações da Salesforce parecem subvalorizadas nos níveis atuais, com uma TIR média de 12% ao ano nos próximos 5 anos, apoiada por um rendimento de FCF de 11%, que já considera as premissas de crescimento abaixo do consenso e deixa espaço para uma reavaliação múltipla se a contribuição da receita do Agentforce se tornar mensurável até o ano fiscal de 2027.

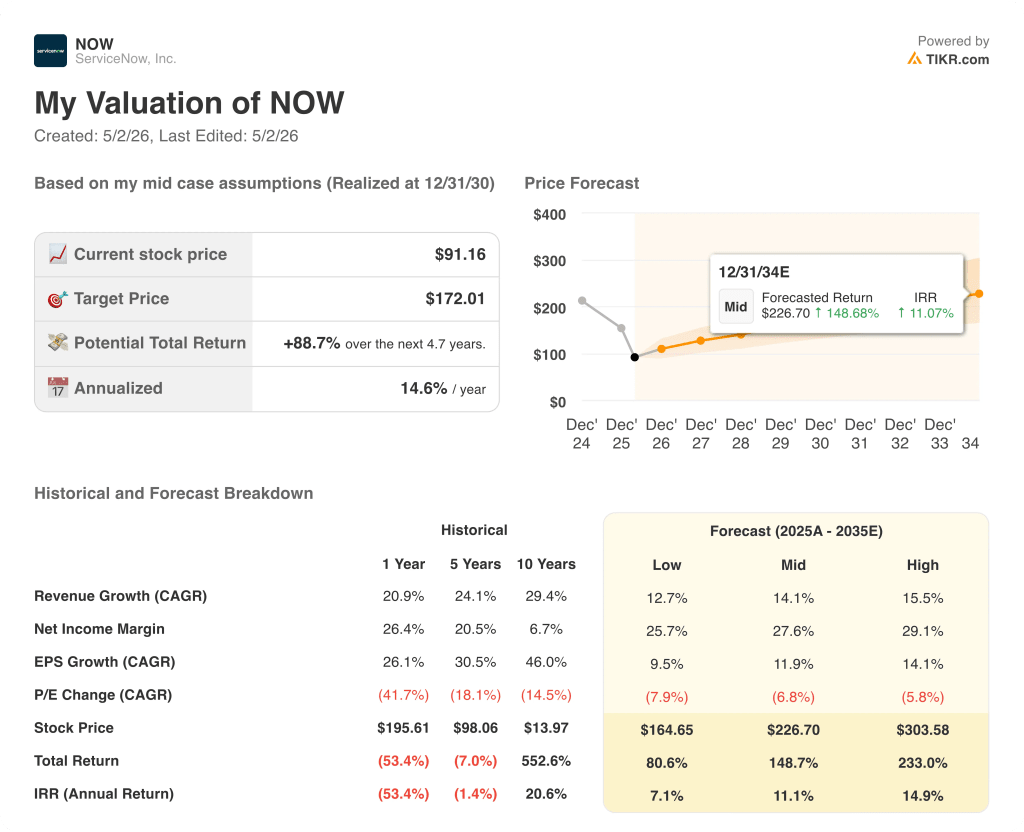

O modelo de caso intermediário da TIKR para a ServiceNow pressupõe um CAGR de receita de 14% até 2030, uma margem de lucro líquido que se expande para cerca de 28% e um CAGR de EPS de 12%.

A um preço atual de US$ 91, isso produz uma meta de US$ 227 até dezembro de 2034, o que implica um retorno total de 149%.

As ações da ServiceNow parecem razoavelmente avaliadas, com uma TIR média de 11%, um resultado que reflete a disposição do mercado de pagar um múltiplo completo por uma empresa que ainda está no início de sua expansão de margem. O modelo produz um retorno respeitável, mas exige que a ServiceNow sustente um crescimento de receita acima de 18% até pelo menos 2028 para evitar a compressão do múltiplo.

A diferença entre a TIR do modelo TIKR, 12% para a Salesforce e 11% para a ServiceNow, favorece a Salesforce em uma base ajustada ao risco. O múltiplo mais baixo, o rendimento mais alto do FCF e a trajetória de crescimento mais previsível dão à CRM a vantagem para os investidores que ponderam a proteção contra as desvantagens juntamente com o potencial de retorno.

O argumento central entre essas duas ações depende de uma questão: se o arco de expansão da margem operacional da ServiceNow oferece o mesmo resultado que o da Salesforce e se o atual P/L a termo de 21x avalia isso corretamente ou com muita generosidade.

O caso da Salesforce (CRM)

- Negociadas a 9,19x o FCF NTM, as ações da Salesforce estão em uma baixa avaliação de vários anos, apesar de terem gerado US$ 14,4 bilhões em fluxo de caixa livre no ano fiscal de 2026, um aumento de 15,8% em relação ao ano anterior.

- As margens do FCF de 34,7% no exercício fiscal de 2026 devem se manter próximas de 34% até o exercício fiscal de 2028, proporcionando um piso durável para as ações, mesmo em um ambiente de crescimento lento.

- As implantações pagas do Agentforce representam um catalisador não precificado: os modelos de consenso não pressupõem nenhuma contribuição material de receita de IA, portanto, qualquer aceitação mensurável aumenta as revisões das estimativas.

- As margens operacionais aumentaram de 2,1% para 21,5% em cinco anos, e a estrutura de custos agora está otimizada, o que significa que a receita incremental se converte cada vez mais em fluxo de caixa livre a taxas acima da média.

- A TIR de 15,5% da TIKR pressupõe um CAGR de receita de apenas 10,6%, um limite que a Salesforce ultrapassou no consenso fiscal de 2027 (US$ 46,26 bilhões, um aumento de 11,4%), tornando o cenário de alta mais acessível do que o múltiplo implica.

O caso da ServiceNow (NOW)

- O crescimento consensual da receita de 22% em 2026 e 18,3% em 2027 é estruturalmente mais rápido do que qualquer cenário contemplado pelo modelo da Salesforce da TIKR até o ano fiscal de 2028.

- A margem operacional da ServiceNow atingiu 15,1% em 2025 e está se encaminhando para 31,2% na previsão de EBIT do modelo da TIKR para 2025, sugerindo que a pista de expansão da margem é real e apoiada por dados.

- A conversão do FCF de 34,9% no ano fiscal de 2025 já corresponde à eficiência da Salesforce em uma base de receita muito menor, indicando que a empresa gerará um FCF desproporcional à medida que a receita aumentar para US$ 22,6 bilhões até 2028.

- A expansão da plataforma Now, do ITSM para RH, jurídico e compras, cria vários vetores de crescimento independentes que reduzem o risco de concentração em um único segmento e apóiam a tese de crescimento de mais de 18%.

- O CAGR da receita histórica de 10 anos da ServiceNow, de 29,4%, e o CAGR do EPS, de 46%, sugerem que a empresa tem superado consistentemente as expectativas conservadoras do consenso, fazendo com que o P/L futuro de 21x seja um obstáculo menos exigente do que parece isoladamente.

Você deve investir na Salesforce, Inc. ou na ServiceNow, Inc.?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da Salesforce, Inc. e da ServiceNow, Inc. e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo para ambas as empresas.

Você pode criar uma lista de observação gratuita para acompanhar a Salesforce, Inc. e a ServiceNow, Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações de CRM e NOW na TIKR gratuitamente →