Principais estatísticas das ações da Carnival

- Desempenho da semana passada: Em consolidação

- Intervalo de 52 semanas: $19 a $34

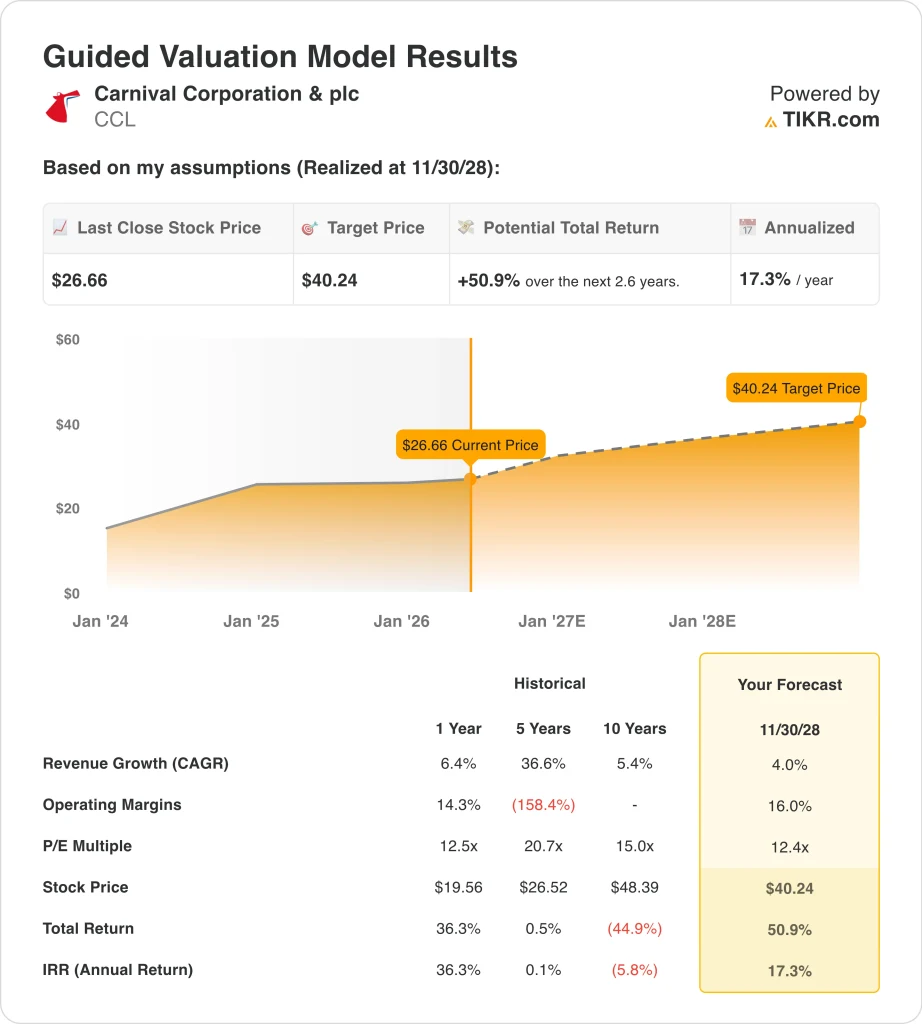

- Preço-alvo do modelo de avaliação: US$ 40

- Aumento implícito: 50,9% em 2,6 anos

Avalie suas ações favoritas, como a CCL, com 5 anos de previsões de analistas usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

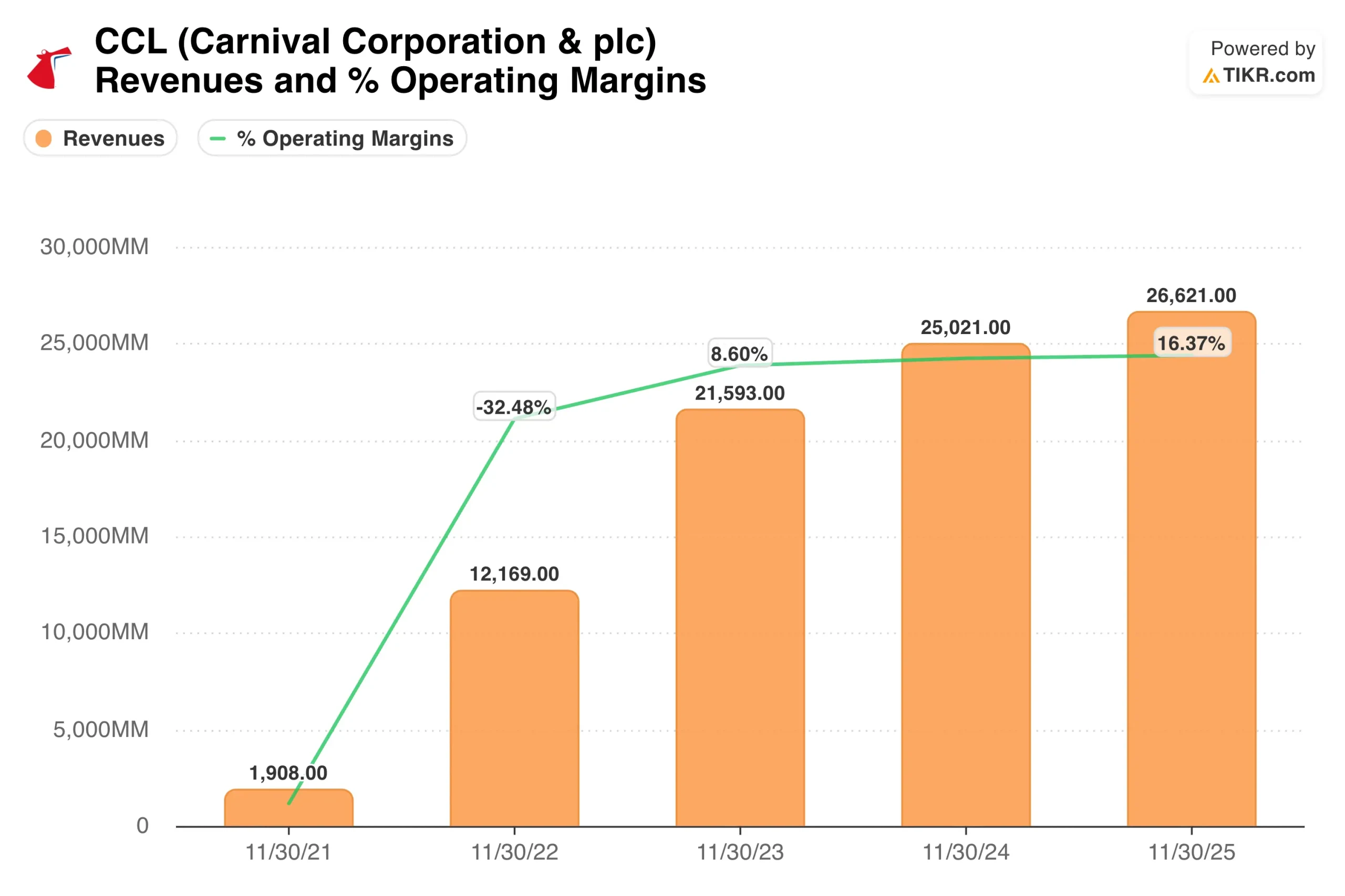

A Carnival informou que o EBITDA ajustado do primeiro trimestre de 2026 foi de US$ 1,3 bilhão, superando a estimativa dos analistas de US$ 1,26 bilhão. A Royal Caribbean também superou suas estimativas para o primeiro trimestre em 30 de abril, mas apontou custos mais altos de combustível no futuro.

Ambas as empresas reconheceram que o aumento do preço do combustível impulsionado pela guerra do Irã é um obstáculo crescente à margem. Os investidores que estavam entusiasmados com o lucro líquido ajustado recorde da Carnival para todo o ano de 2025 agora estão se perguntando se essa lucratividade pode se manter até o restante de 2026.

Do lado construtivo, a Princess Cruises assinou um acordo com a construtora naval italiana Fincantieri para três novos navios da classe Voyager no valor de mais de 2 bilhões de euros. Esse pedido indica uma forte confiança na demanda de longo prazo.

Os acionistas também aprovaram o plano de unificação da DLC (empresa de listagem dupla) da empresa em abril, simplificando a complexa estrutura de listagem cruzada da Carnival em Nova York e Londres. A unificação da DLC significa que ambas as classes de ações acabarão se consolidando, facilitando a posse das ações por parte dos investidores institucionais globais.

Daqui para frente, as ações da CCL serão impulsionadas, em grande parte, pelas tendências das reservas de verão, pelos movimentos dos preços dos combustíveis e por qualquer atualização de orientação na chamada de resultados do segundo trimestre de 2026, prevista para o final de junho.

Veja as previsões de crescimento e as metas de preço dos analistas para a CCL (é grátis) >>>

As ações da Carnival estão subvalorizadas?

De acordo com as premissas do modelo de avaliação realizadas até 31/12/28, a ação é modelada usando:

- Crescimento da receita (CAGR): 4%

- Margens operacionais: 16%

- Múltiplo P/E de saída: 12,4x

Com base nesses dados, o modelo estima um preço-alvo de US$ 40, o que implica um aumento total de 50,9% em relação ao preço atual das ações e um retorno anualizado de 17,3% nos próximos 2,6 anos.

A meta do consenso de Street está próxima de US$ 35, de modo que o modelo de avaliação é mais otimista, mas ambos concordam com um aumento significativo. O P/L de saída de 12,4x é conservador e reflete o desconto que os investidores aplicam à Carnival por causa de sua pesada carga de dívidas.

A dívida líquida é de US$ 25 bilhões, e o índice de alavancagem é de cerca de 3,3 vezes o EBITDA. Mas a empresa está pagando ativamente a dívida e restabeleceu um dividendo trimestral de US$ 0,15, sinalizando confiança na geração de caixa.

O crescimento da receita de 4% ao ano é modesto, mas realista. A Carnival aumentou sua receita em 6,4% no último ano, e os analistas esperam uma trajetória semelhante no futuro. A receita de cruzeiros cresce principalmente por meio de preços, ganhos de ocupação e gastos a bordo, em vez de expansão agressiva da frota.

As margens operacionais de 16% estão próximas do nível atual, de modo que o modelo não exige uma melhoria drástica da margem, mas pressupõe a estabilização dos custos de combustível e a manutenção da disciplina de preços.

A avaliação parece atraente, em torno de 12 vezes os lucros futuros. A empresa congênere Royal Caribbean é negociada em um múltiplo mais alto com um rendimento de dividendos mais baixo, de modo que a Carnival oferece uma configuração de valor relativo. O rendimento de dividendos de 2,4% da Carnival também oferece suporte de renda enquanto os investidores aguardam a redução da dívida.

Se as reservas continuarem fortes durante o verão e os custos de combustível se estabilizarem, a ação parecerá modestamente barata em relação ao valor intrínseco nos níveis atuais.

O que está impulsionando as ações da CCL para o futuro?

O maior catalisador de curto prazo são os dados de reservas do verão de 2026. A batida do primeiro trimestre da Royal Caribbean mostrou que a demanda de cruzeiros na América do Norte continua forte, mas os custos de combustível são agora um risco significativo para as margens.

Os lucros do segundo trimestre de 2026 da Carnival, previstos para 22 de junho, revelarão se os ganhos de preço podem compensar o impacto do combustível. Se os preços médios dos bilhetes continuarem subindo mais rápido do que as despesas com combustível, a configuração dos lucros permanecerá intacta e as ações provavelmente se recuperarão em direção às metas dos analistas.

O pedido de navios da classe Voyager da Princess Cruises é um fator de crescimento da capacidade a longo prazo. Os três novos navios permitirão que a Carnival atenda a passageiros que gastam mais em itinerários premium mais longos.

Novas ofertas, como a temporada ampliada da Holland America Line no Alasca e a estreia do Star Princess, também contribuem para a receita de curto prazo. Esses investimentos levam anos para serem pagos, mas constroem a base de ativos que impulsiona o fluxo de caixa livre no futuro.

A unificação da DLC é um vento estrutural que vale a pena acompanhar. A simplificação da estrutura de listagem dupla deve reduzir os custos administrativos e ampliar o apelo da Carnival aos investidores institucionais que preferem estruturas de ações mais limpas.

A empresa também lançou novos programas de bebidas e pacotes de excursões em terra em todas as marcas em abril. A receita a bordo é um fluxo de alta margem e até mesmo ganhos modestos podem melhorar substancialmente a lucratividade geral.

Um risco de curto prazo é a remoção programada do Índice S&P Global BMI em 6 de maio. Os fundos de acompanhamento do índice podem precisar vender ações mecanicamente, aumentando a pressão técnica de curto prazo. Mas esse evento não altera a perspectiva fundamental.

Os investidores de longo prazo podem considerar a venda mecânica como uma oportunidade de entrada temporária, especialmente devido ao aumento implícito de 50,9% no modelo de avaliação e à melhora no ambiente de reservas.

Estime o valor justo de uma empresa instantaneamente (gratuito com TIKR) >>>

Você deve investir na Carnival?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a CCL e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a CCL juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar as ações da Carnival em TIKR Free→

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações de compra ou venda de ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!