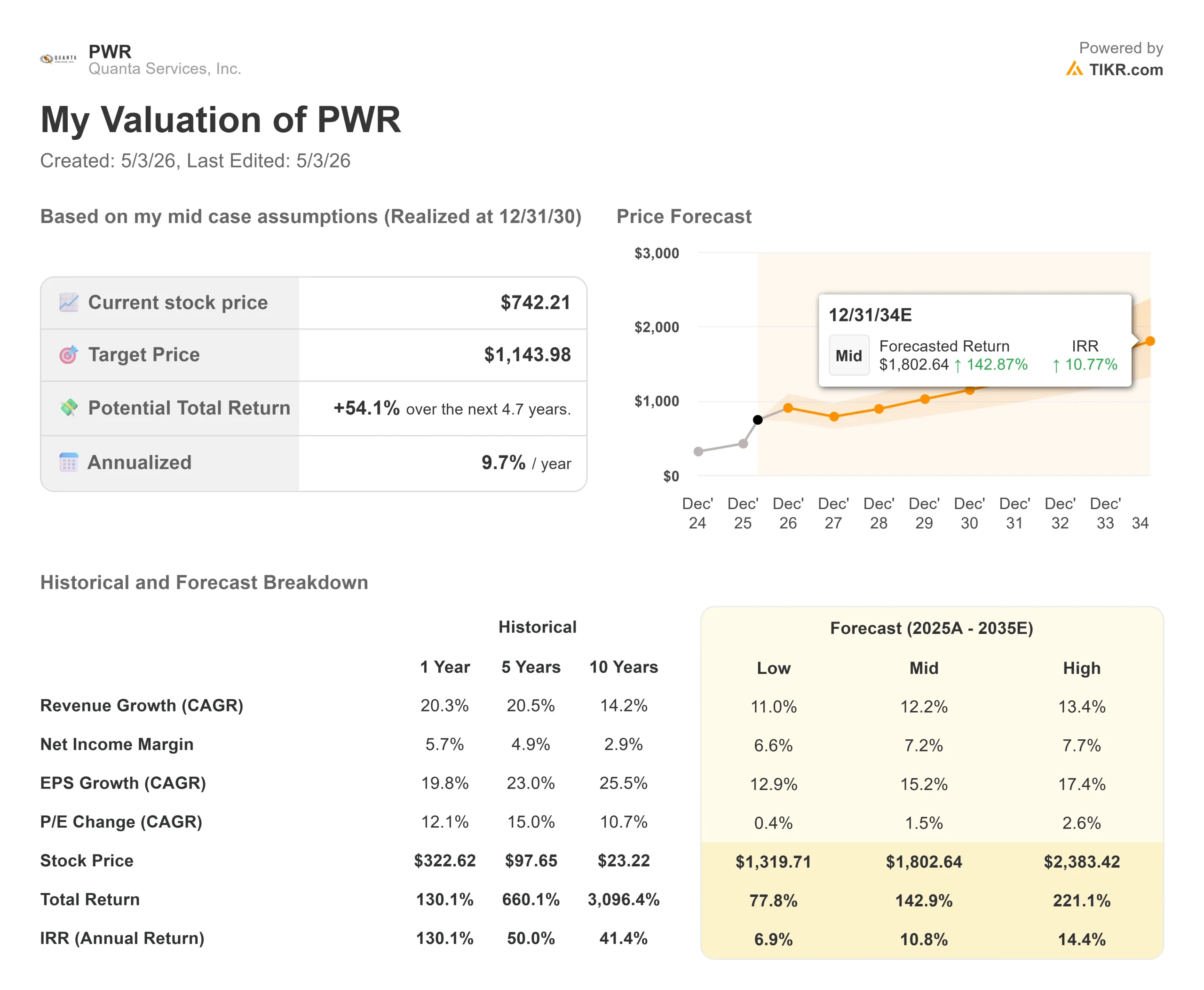

Principais estatísticas das ações da Quanta Services

- Preço atual: US$ 742,21

- Preço-alvo (médio): ~$1,144

- Meta de rua: ~$ 638

- Potencial de retorno total: ~54%

- TIR anualizada: ~10% / ano

- Reação dos ganhos: +1,98% (30 de abril de 2026)

Agora disponível: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

Quanta Services (PWR) tiveram alta em 30 de abril e ampliaram esses ganhos até 1º de maio, depois que a Quanta Services divulgou resultados do 1º trimestre de 2026 que superaram as estimativas em todas as principais linhas. Os otimistas apontam para uma carteira de pedidos recorde de US$ 48,5 bilhões, crescimento de dois dígitos com zero aquisições e um CEO que diz que os maiores programas contratados ainda não atingiram a receita. Os "ursos" olham para uma ação negociada acima de 53x o lucro futuro e perguntam quanto da construção de infraestrutura de uma década já está precificada. A questão central neste momento: se o primeiro trimestre foi tão forte sem nenhuma fusão e aquisição e sem os maiores projetos em andamento, como será o segundo semestre?

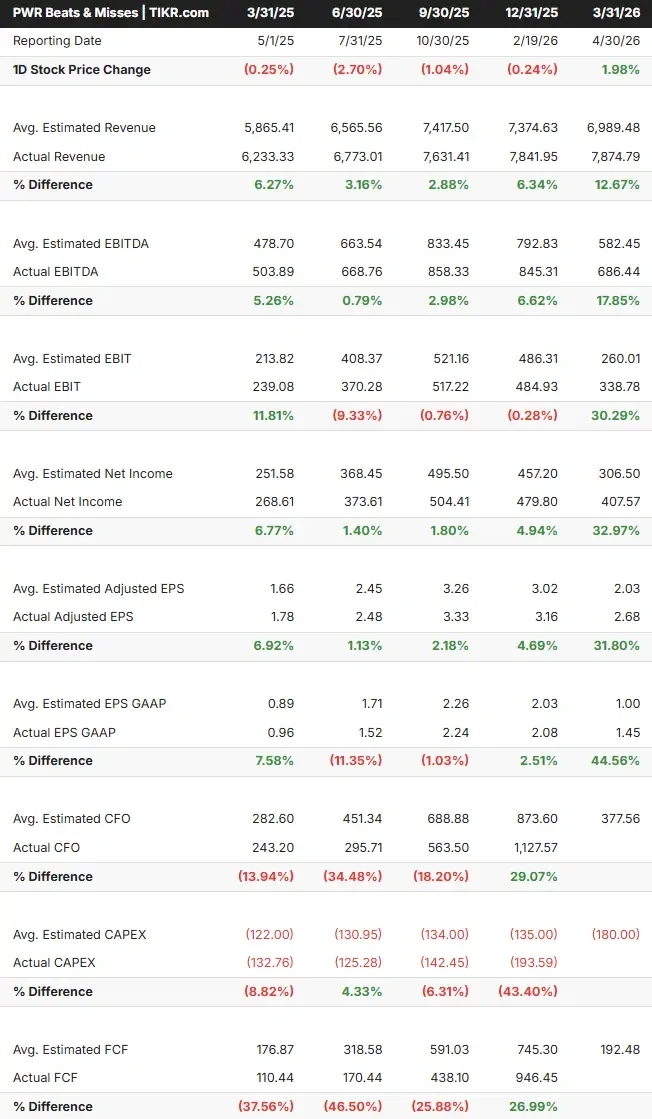

Uma batida limpa em todas as linhas

De acordo com os dados de Beats & Misses da TIKR, o EPS ajustado da Quanta de US$ 2,68 superou o consenso de US$ 2,03 em 31,8%. A receita de US$ 7.874,79 milhões superou a estimativa de US$ 6.989,48 milhões em 12,67%. O EBITDA de US$ 686,44 milhões ficou 17,85% acima do consenso de US$ 582,45 milhões.

O que torna esses números importantes: A Quanta não fez aquisições no primeiro trimestre de 2026. Cada dólar desse crescimento de receita de 26% em relação ao ano anterior foi orgânico.

O CFO Jayshree Desai disse na teleconferência que "o crescimento da receita e o desempenho da margem excederam nossas expectativas em ambos os segmentos". O CEO Earl "Duke" Austin destacou especificamente o segmento de Metrô e Infraestrutura, dizendo que espera que ele atinja margens operacionais de dois dígitos. De acordo com os dados do segmento da TIKR, esse segmento gerou US$ 398,28 milhões em lucro operacional sobre US$ 5.478,23 milhões em receita no ano inteiro de 2025, e as margens em direção a dois dígitos aumentariam significativamente o poder de ganhos consolidados.

Veja os resultados positivos e negativos das ações da Quanta Services (é grátis!) >>>

Aumento da orientação, com potencial para mais

A administração elevou a orientação para o ano inteiro de 2026 para uma receita de US$ 34,7 bilhões a US$ 35,2 bilhões, EPS diluído ajustado de US$ 13,55 a US$ 14,25 e EBITDA ajustado de US$ 3,49 bilhões a US$ 3,65 bilhões. O ponto médio do EPS de US$ 13,90 implica um crescimento de aproximadamente 29% em relação aos US$ 10,75 de 2025.

Austin disse que a empresa aumentou a orientação em US$ 50 milhões após a batida do primeiro trimestre, acrescentando confiança incremental no segundo semestre, não apenas levando adiante o desempenho superior. Desai acrescentou que sente "maior confiança em estar no limite superior" da faixa de fluxo de caixa livre.

O guia também tem um fator de risco embutido: nenhuma aquisição foi incluída, e Austin disse que espera que a Quanta realize negócios nos próximos nove meses. Todas as aquisições que forem fechadas antes do final do ano serão adicionadas a uma linha de base já elevada.

O que a chamada realmente disse

A transcrição dos lucros continha vários detalhes que os números das manchetes não capturam.

Sobre o relacionamento com os clientes: Austin descreveu uma mudança em relação à licitação competitiva: "Estamos nas salas em que os clientes estão planejando todo o seu gasto de capital plurianual. Estamos negociando grande parte do trabalho diretamente." Os contratos negociados normalmente têm margens melhores e menor volatilidade de receita do que o trabalho licitado.

Sobre a demanda do data center: Austin confirmou um crescimento de mais de 100% no segmento de tecnologia e de grandes cargas e, em seguida, acrescentou um contexto que os investidores devem observar: "Estamos no início. Acho que estamos fazendo isso há apenas um ano e meio." Uma empresa que cresce tão rapidamente em um mercado em que a administração se descreve como em estágio inicial tem um perfil de risco diferente de uma empreiteira madura.

Sobre o pipeline da NiSource, Austin disse que a oportunidade, que ele havia mencionado anteriormente como sendo de US$ 5,7 bilhões, "está crescendo a cada dia", com o escopo adicional da expansão da Alphabet GenCo anunciada juntamente com o programa original da Amazon.

Na cadeia de suprimentos: A empresa está investindo de US$ 500 milhões a US$ 700 milhões na fabricação de transformadores e quase dobrando a capacidade de fabricação externa para aproximadamente 6,7 milhões de pés quadrados. Austin chamou isso de "multiplicador de força de trabalho", uma forma de implementar mais receita por trabalhador, e não apenas aumentar o número de funcionários.

Sobre a durabilidade do ciclo: Quando perguntado se o quadro de carga estava se firmando, Austin foi direto: "Na verdade, tenho visto que está bastante estável. Ele observou que a nova carga já estava reduzindo as tarifas de serviços públicos em alguns mercados, o sinal econômico que torna a construção politicamente sustentável ao longo do tempo.

O debate sobre a avaliação

A Quanta é negociada a um EV/EBITDA de 44,8x e a um P/E NTM de 53,3x, de acordo com os dados de múltiplos da TIKR. Em relação a seus pares na página de concorrentes da TIKR, o EMCOR Group (EME) é negociado a 19,9x NTM EV/EBITDA, a MasTec (MTZ) a 23,6x e a Dycom Industries (DY) a 15,6x, contra uma mediana de pares de 18,0x. O EV/EBITDA NTM de 32,6x da Quanta reflete um prêmio significativo.

A justificativa para esse prêmio se baseia em coisas que seus pares não têm: uma carteira de pedidos de US$ 48,5 bilhões com uma relação de 1,6x entre livros e faturas, uma capacidade de fabricação de transformadores domésticos que nenhum concorrente pode igualar em escala e um pipeline programático que, segundo Austin, se estende bem além de 2030.

O risco é a compressão múltipla. Uma ação com lucro futuro de 53x em uma empreiteira com margens brutas de 15,0% tem pouco espaço para deslizes no cronograma do projeto. Austin reconheceu na teleconferência que as filas de interconexão e as licenças aéreas continuam a ser pontos de atrito, com o trabalho de turbina a gás de ciclo combinado que ainda não está em atraso e que se espera que progrida na segunda metade de 2026.

Após o primeiro trimestre, o JPMorgan aumentou seu preço-alvo de US$ 627 para US$ 805 e manteve sua classificação Overweight. O Bank of America reiterou a opção de compra e elevou sua meta, observando que a carteira de pedidos recorde da Quanta oferece visibilidade de vários anos, com uma pista adicional de reservas de alta tensão. De acordo com os dados de Street Targets da TIKR, a divisão atual dos analistas é de 17 compras, 1 desempenho superior, 7 retenções, 1 desempenho inferior e 1 venda, com uma meta média de Street de US$ 638,01, já bem abaixo de onde a ação é negociada.

Veja como a Quanta Services se comporta em relação a seus pares no TIKR (é grátis!) >>>

Análise avançada do modelo TIKR

- Preço atual: US$ 742,21

- Preço-alvo (médio): ~$1,144

- Potencial de retorno total: ~54%

- TIR anualizada: ~10% / ano

O TIKR mid-case usa um CAGR de receita de cerca de 12%, apoiado pela conversão da carteira de pedidos em um ritmo consistente com a orientação elevada para 2026 e os pipelines programáticos com AEP, NiSource e clientes de data center. O fator de margem é a expansão da margem de lucro líquido de 5,7% em 2025 para aproximadamente 7% em 2030, à medida que o segmento Underground melhora e os investimentos verticais na cadeia de suprimentos reduzem a dependência de subcontratados. A TIKR estima que o fluxo de caixa livre cresça de US$ 1,67 bilhão em 2025 para US$ 3,27 bilhões em 2030, apoiando tanto o pipeline de fusões e aquisições quanto o desenvolvimento contínuo da cadeia de suprimentos.

O principal risco é o atraso no cronograma de grandes programas contratados. Se os atrasos nas licenças atrasarem o trabalho de transmissão de 765 quilovolts da AEP ou os programas CCGT da NiSource, a cadência da receita será reduzida e as premissas do modelo ficarão sob pressão.

A TIR anualizada de cerca de 10%, no caso médio, com base nos preços atuais, reflete uma ação que já precificou uma execução sólida. Os investidores que precisam de retornos anuais de dois dígitos precisariam do cenário de alta: cerca de 13% de receita CAGR e margens de lucro líquido próximas a 7,7%, que o modelo TIKR avalia em aproximadamente US$ 2.383 até 31/12/30 com uma TIR de aproximadamente 14%.

Conclusão

Observe o fluxo de caixa livre no relatório de lucros do segundo trimestre de 2026, previsto para o final de julho de 2026. Desai disse que está confiante em atingir o limite superior da faixa de US$ 1,55 bilhão a US$ 2,05 bilhões para o ano inteiro. Se o FCF do segundo trimestre estiver se encaminhando para esse ritmo, isso confirmará que a melhoria da margem subterrânea está se mantendo e dará à Quanta o capital para financiar fusões e aquisições sem tensão no balanço patrimonial. A Quanta não está apenas executando a construção atual; ela está construindo a cadeia de suprimentos, a força de trabalho e os relacionamentos com os clientes para ser a empreiteira padrão para a próxima construção.

Você deve investir na Quanta Services?

A única maneira de saber realmente é dar uma olhada nos números. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a Quanta Services e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar Quanta Services juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar a Quanta Services no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!