Principais estatísticas

- Preço atual: ~$291 (fechamento: 1º de maio)

- Receita do 1º trimestre de 2026: US$ 751 milhões, +130% em relação ao ano anterior

- EPS não-GAAP do 1º trimestre de 2026: US$ 0,44 vs. US$ 0,03 há um ano

- Orientação de receita para 2026 (aumentada): US$ 3,4 bilhões a US$ 3,8 bilhões (ponto médio de ~80% de crescimento anual, acima dos US$ 3,1 bilhões a US$ 3,3 bilhões anteriores)

- Orientação de EPS não-GAAP para 2026 (aumentada): $1.85-$2.25

- Meta de preço do modelo TIKR: ~$ 826 (caso médio, realizado em 31/12/30)

- Aumento implícito: ~190

Detalhamento dos ganhos das ações da Bloom Energy: Q1 2026

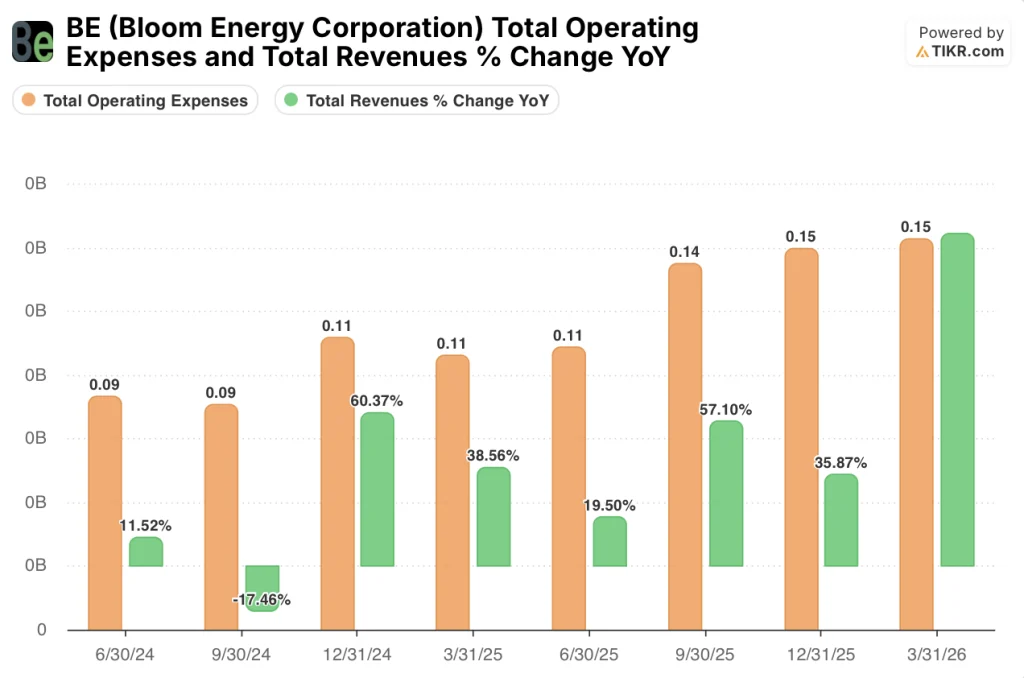

As ações da Bloom Energy(BE) registraram US$ 751 milhões em receita no 1º trimestre de 2026, um aumento de 130% em relação ao ano anterior e representando o primeiro trimestre de crescimento superior a 100% em relação ao ano anterior na história pública da empresa.

O EPS não GAAP ficou em US$ 0,44, em comparação com US$ 0,03 no primeiro trimestre de 2025, um aumento de cerca de 15 vezes.

A receita de produtos impulsionou o resultado principal, atingindo um recorde histórico de US$ 653 milhões no trimestre, um aumento tanto em relação ao ano anterior quanto sequencialmente.

A receita de serviços atingiu US$ 62 milhões, um aumento de 16% em relação ao ano anterior, com margem bruta no segmento de serviços de 18%, um aumento de 13 pontos em relação ao primeiro trimestre do ano passado e lucrativa pelo nono trimestre consecutivo, de acordo com o CFO Simon Edwards na chamada de resultados do primeiro trimestre de 2026.

A receita operacional atingiu US$ 130 milhões, em comparação com US$ 13 milhões no primeiro trimestre de 2025, um aumento de US$ 117 milhões, com a margem operacional expandindo para 17%, de aproximadamente 4% há um ano, de acordo com o CFO Simon Edwards na teleconferência de resultados do primeiro trimestre de 2026.

O anúncio do Oracle Project Jupiter ancorou a história comercial do trimestre: A Oracle selecionou a Bloom como a única fornecedora de energia para uma fábrica de IA planejada de vários gigawatts no Novo México, substituindo turbinas a gás e geradores a diesel de backup planejados anteriormente por até 2,45 GW de Bloom Energy Servers.

O CEO K.R. Sridhar descreveu a importância: "Tornar-se o único fornecedor de energia para o Projeto Jupiter é um marco para a Bloom, mas não será um projeto único".

A Bloom elevou sua orientação de receita para 2026 de US$ 3,1 bilhões a US$ 3,3 bilhões para US$ 3,4 bilhões a US$ 3,8 bilhões, com o ponto médio implicando um crescimento de aproximadamente 80% ano a ano, acima do ponto médio anterior de aproximadamente 60%.

A orientação de margem bruta não-GAAP aumentou de aproximadamente 30% para aproximadamente 34%, uma melhoria de cerca de 4 pontos.

A orientação de lucro operacional não GAAP foi aumentada para US$ 600 milhões a US$ 750 milhões, e a orientação de EPS não GAAP foi definida em US$ 1,85 a US$ 2,25.

O fluxo de caixa das atividades operacionais foi positivo em US$ 74 milhões no primeiro trimestre, a primeira vez na história da Bloom que o primeiro trimestre gerou uma entrada de caixa operacional.

A Bloom encerrou o trimestre com US$ 2,52 bilhões em dinheiro no balanço patrimonial.

Finanças das ações da Bloom Energy

A demonstração de resultados do primeiro trimestre de 2026 reflete uma inflexão na alavancagem operacional: As ações da Bloom Energy agora estão gerando receita operacional material em uma base de receita que não era estruturalmente lucrativa até um ano atrás.

A receita cresceu de US$ 330 milhões no 1º trimestre de 2025 para US$ 780 milhões no 4º trimestre de 2025 e chegou a US$ 750 milhões no 1º trimestre de 2026, um recuo sequencial modesto em relação ao 4º trimestre, mas um aumento de 130% em relação ao trimestre do ano anterior.

A margem bruta tem se expandido constantemente nos últimos oito trimestres, passando de aproximadamente 20% em meados de 2024 para 27% no 1º trimestre de 2025, 33% no 4º trimestre de 2025 e 30% no 1º trimestre de 2026.

A ligeira compressão sequencial no 1º trimestre de 2026, de 33% para 30% no 4º trimestre de 2025, parece refletir o mix sazonal, com a administração orientando a margem bruta do ano inteiro de 2026 para aproximadamente 34%, de acordo com o CFO Simon Edwards na chamada de resultados do 1º trimestre de 2026.

A margem operacional conta uma história mais impressionante: A Bloom teve prejuízos operacionais até o segundo trimestre de 2025, tornou-se lucrativa em 2% no terceiro trimestre de 2025, aumentou para 13% no quarto trimestre de 2025 e registrou 10% no primeiro trimestre de 2026.

Em uma base anual, a receita operacional melhorou de uma perda de aproximadamente US$ 20 milhões no 1º trimestre de 2025 para um ganho de aproximadamente US$ 70 milhões no 1º trimestre de 2026, uma variação de aproximadamente US$ 90 milhões.

A alavancagem operacional incorporada ao modelo agora é visível: SG&A e P&D mantiveram-se praticamente estáveis sequencialmente em aproximadamente US$ 150 milhões combinados, enquanto a receita quase dobrou ano a ano.

O que diz o modelo de avaliação?

O modelo TIKR avalia as ações da Bloom Energy em aproximadamente US$ 826 por ação no cenário intermediário, o que implica um aumento de aproximadamente 192% em relação ao preço base do modelo de aproximadamente US$ 283, com um retorno anual projetado de aproximadamente 26% ao ano até 2030.

O cenário intermediário pressupõe um CAGR de receita de aproximadamente 26% de 2025 a 2035, juntamente com uma margem de lucro líquido que se expande para aproximadamente 25%, uma diferença substancial em relação às margens negativas que a Bloom manteve durante grande parte de sua história pública.

A impressão do primeiro trimestre valida as fases iniciais dessa expansão de margem: a margem bruta não-GAAP atingiu 32% e as margens operacionais agora estão firmemente positivas, à frente de onde o modelo precisaria estar para permanecer no caminho certo.

A preços atuais próximos a US$ 291, as ações da Bloom Energy estão sendo negociadas com um prêmio em relação ao preço base do modelo de US$ 283, o que significa que os resultados do primeiro trimestre e a orientação de aumento já estão parcialmente refletidos nas ações.

O caso de investimento se fortaleceu substancialmente neste trimestre: o anúncio da Oracle, a entrada de caixa operacional e o aumento da orientação mudam a distribuição de probabilidade para os cenários médio e alto no modelo.

A questão para as ações da Bloom Energy é se o aumento da demanda impulsionado pela Oracle pode ser sustentado ou se uma parceria de manchete está inflando as expectativas antes da execução.

Caso positivo

- A receita do primeiro trimestre de US$ 751 milhões já excedeu a taxa de execução trimestral do ano anterior, e a administração orientou o segundo trimestre para ser "pelo menos tão bom quanto o primeiro trimestre", proporcionando visibilidade de curto prazo na faixa de US$ 3,4 bilhões a US$ 3,8 bilhões

- O acordo com a Oracle (até 2,45 GW no Novo México) representa uma pequena parte da carteira de pedidos de data center; a gerência afirmou que bem mais da metade da carteira de pedidos de data center atual vem de outros hiperescaladores, neo nuvens e provedores de colocation

- A margem bruta de serviços aumentou 13 pontos em relação ao ano anterior, chegando a 18%, a mais alta em pelo menos oito trimestres, com uma taxa de fixação de 100% em todas as vendas de produtos, criando uma base de receita de anuidade composta

- O fluxo de caixa operacional ficou positivo pela primeira vez em um período do primeiro trimestre, em US$ 74 milhões, com US$ 2,52 bilhões em caixa, o que permite financiar a expansão da capacidade sem financiamento dilutivo

Caso Bear

- A demonstração de resultados mostra uma contração sequencial da receita de US$ 780 milhões no 4º trimestre de 2025 para US$ 750 milhões no 1º trimestre de 2026, impulsionada, em parte, pelos cronogramas de construção de sites greenfield dos clientes; se os atrasos nos sites se acelerarem em toda a carteira de pedidos, o reconhecimento da receita poderá ficar aquém do impulso dos pedidos.

- A margem operacional foi comprimida sequencialmente de 13% no 4º trimestre de 2025 para 10% no 1º trimestre de 2026, e o caminho para a margem bruta de 34% orientada para o ano inteiro de 2026 exige uma execução consistente no segundo semestre

- O teto de capacidade de fabricação anual de 5 GW da empresa ainda não foi ultrapassado; a expansão além desse limite exigirá a construção de novas fábricas, introduzindo intensidade de capital e risco de execução ainda não precificados na suposição de CAGR de receita de 26% do modelo

- A orientação de EPS não GAAP de US$ 1,85 a US$ 2,25 para 2026 implica em um EPS para o ano inteiro aproximadamente em linha com a taxa de execução de US$ 0,44 do primeiro trimestre, o que significa que há uma margem limitada para decepções do segundo ao quarto trimestre para atingir o limite inferior

Você deve investir na Bloom Energy Corporation?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Abra a ação da BE e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Bloom Energy Corporation juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da BE no TIKR gratuitamente →