Principais estatísticas

- Preço atual: ~$ 112 (1º de maio de 2026)

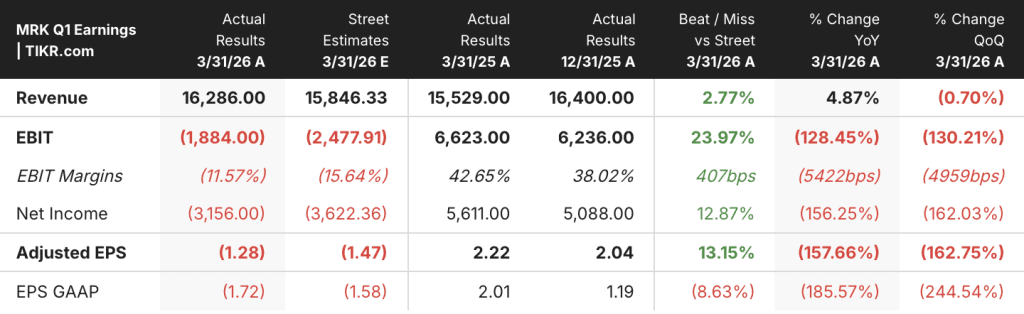

- Receita do 1º trimestre de 2026: US$ 16,3 bilhões, aumento de aproximadamente 5% em relação ao ano anterior

- EPS ajustado do 1º trimestre de 2026: (US$ 1,28), inclui (US$ 3,62) de encargos únicos da Cidara; resultado subjacente não-GAAP positivo antes dos encargos

- Vendas da família KEYTRUDA + KEYTRUDA SC: US$ 8 bilhões, aumento de 8% em relação ao ano anterior

- Vendas do primeiro trimestre da WINREVAIR: US$ 525 milhões

- Orientação de receita para o ano inteiro de 2026: US$ 65,8 bilhões a US$ 67 bilhões (ponto médio elevado, crescimento de 1% a 3%)

- Orientação de EPS não GAAP para o ano inteiro de 2026: US$ 5,04 a US$ 5,16 (ponto médio elevado; exclui ~ US$ 2,35/ação de encargos da Terns)

- Margem bruta (1º trimestre de 2026): ~82% (não-GAAP)

Lucro do 1º trimestre de 2026 das ações da Merck: KEYTRUDA atinge US$ 8 bilhões à medida que novos produtos ganham terreno

As ações da Merck(MRK) apresentaram receita no primeiro trimestre de 2026 de US $ 16.3 bilhões, um aumento de 5% ano a ano, impulsionado pela força contínua em oncologia, um trimestre de ruptura para WINREVAIR e contribuições iniciais crescentes de mais de 20 lançamentos de novos produtos agora em andamento em todo o portfólio.

A família KEYTRUDA, que agora inclui o KEYTRUDA SC (subcutâneo), gerou US$ 8 bilhões em vendas trimestrais, um aumento de 8% em uma base sem câmbio, de acordo com Caroline Litchfield, CFO, na teleconferência de resultados do primeiro trimestre de 2026.

Litchfield observou que o crescimento do KEYTRUDA nos EUA se beneficiou de aproximadamente US$ 250 milhões em compras de atacadistas relacionadas ao cronograma, um vento favorável que será revertido como um vento contrário correspondente no terceiro trimestre de 2026.

O KEYTRUDA SC, lançado como KEYTRUDA QLEX, registrou US$ 128 milhões em vendas no primeiro trimestre, após seu recente lançamento nos EUA, e recebeu seu código J permanente em 1º de abril, um marco de reembolso que deve acelerar a aceitação até o final do ano.

WINREVAIR, a terapia de hipertensão arterial pulmonar da Merck, registrou US$ 525 milhões em vendas globais, refletindo a forte demanda contínua, com mais de 1.600 novos pacientes dos EUA recebendo prescrições no trimestre, de acordo com Litchfield na teleconferência de resultados.

WELIREG, o inibidor de HIF-2-alfa da empresa para carcinoma de células renais, cresceu 43%, chegando a US$ 199 milhões, apoiado pela aceitação internacional e pela expansão do uso nos EUA em determinados pacientes com CCR avançado previamente tratados.

As vendas do GARDASIL caíram 22%, chegando a US$ 1,1 bilhão, impulsionadas pela menor demanda na China e no Japão, de acordo com as expectativas da gerência, e por um declínio de 10% nos EUA, vinculado ao momento das compras do CDC.

OHTUVAYRE, a nova terapia de manutenção da DPOC da Merck, registrou US$ 131 milhões em vendas no primeiro trimestre, com Litchfield observando que o trimestre foi impactado negativamente por uma mudança de reembolso do CMS e redefinições de franquia do Medicare, embora as tendências de prescrição tenham começado a se recuperar em março.

O EPS ajustado relatado de (US$ 1,28) inclui um encargo único por ação de (US$ 3,62) relacionado à aquisição da Cidara Therapeutics, que desencadeou uma perda antes dos impostos não dedutível e uma taxa de imposto efetiva resultante de 43,5% negativos no trimestre.

A Merck aumentou e reduziu sua orientação para o ano de 2026: a receita agora é esperada entre US$ 65,8 bilhões e US$ 67 bilhões, representando um crescimento de 1% a 3%, com cerca de 1 ponto percentual de impacto cambial positivo nas taxas de meados de abril.

A orientação de EPS não-GAAP para o ano inteiro foi aumentada para US$ 5,04 a US$ 5,16, incluindo aproximadamente US$ 0,10 de benefício cambial, mas excluindo a proposta de aquisição da Terns Pharmaceuticals, que deve adicionar um encargo único de P&D de aproximadamente US$ 5,8 bilhões (~ US$ 2,35/ação) após o fechamento.

A Merck está no ritmo de aproximadamente US$ 3 bilhões em recompras de ações em 2026 e continua comprometida com o aumento de seus dividendos ao longo do tempo, com o desenvolvimento de negócios continuando como uma alta prioridade de alocação de capital.

No pipeline, a aprovação do IDVYNSO pela FDA, um regime de dois medicamentos uma vez ao dia para o HIV, composto por doravirina e islatravir, foi um marco regulatório em doenças infecciosas, representando o primeiro regime de dois medicamentos aprovado que não inclui um inibidor de transferência de cadeia da integrase.

A revisão prioritária foi concedida para o ifinatamab deruxtecan (I-DXd), o ADC da Merck desenvolvido com a Daiichi Sankyo para câncer de pulmão de pequenas células em estágio extenso, com uma data PDUFA de 10 de outubro, de acordo com o Dr. Dean Li, Presidente do Research Labs, na teleconferência de resultados.

O CEO Rob Davis destacou a reorganização da empresa em um novo modelo de unidade de negócios organizado em torno de produtos e áreas terapêuticas, projetado para aprimorar o foco e aumentar a agilidade comercial à medida que a Merck executa seu ciclo de lançamento de mais de 20 novos produtos.

O que diz o modelo de avaliação?

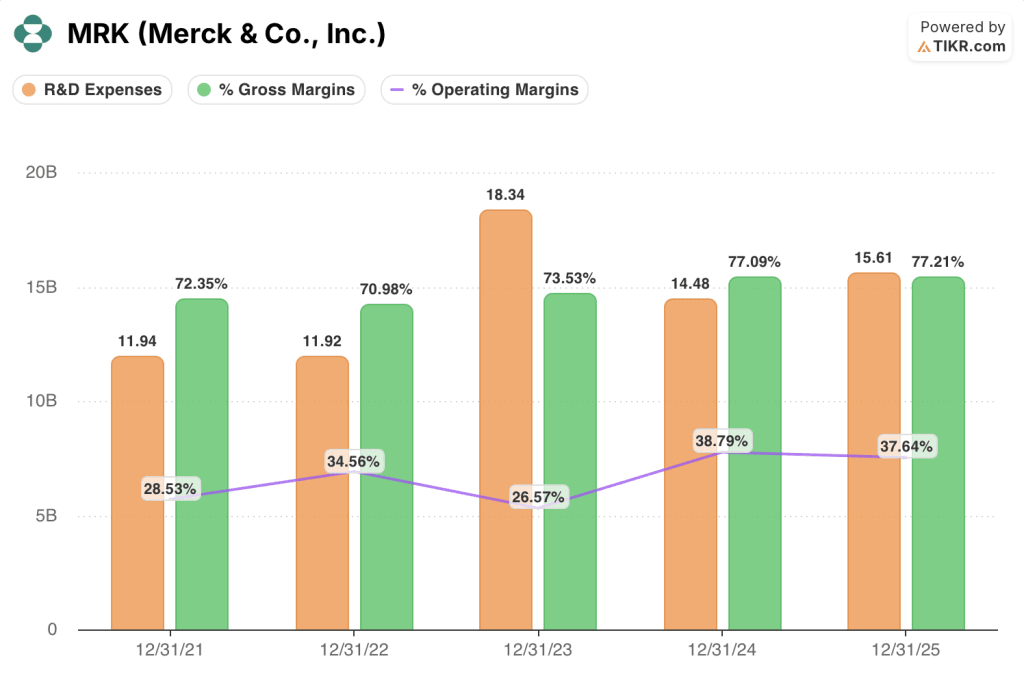

A demonstração de resultados anual reflete uma empresa que opera com margens brutas estruturalmente altas, enquanto a receita operacional absorveu um aumento significativo do investimento em P&D nos últimos dois anos.

A margem bruta se manteve próxima a 77% nos anos fiscais de 2024 e 2025, acima dos 72% em 2021, refletindo a mudança de mix para produtos oncológicos de margem mais alta durante o período.

A margem operacional se contraiu para 38% no ano fiscal de 2024, antes de cair para 38% em 2025, em comparação com um pico de 35% em 2022, embora as despesas com P&D tenham aumentado de US$ 11,9 bilhões em 2022 para US$ 15,6 bilhões em 2025, refletindo o investimento em pipeline, incluindo o LaNova e vários programas ADC.

Além disso, a perda de US$ 1,9 bilhão no EBIT do primeiro trimestre de 2026 da MRK é inteiramente atribuível ao encargo único de US$ 9 bilhões da Cidara, que é excluído dos resultados não GAAP e não reflete o desempenho operacional subjacente do negócio.

Excluindo o encargo da Cidara, as despesas operacionais totais não GAAP cresceram aproximadamente 2% no primeiro trimestre de 2026, e espera-se que o SG&A aumente no restante do ano, à medida que o investimento no lançamento de novos produtos se acelera.

Avaliação das ações da Merck: Aumento modesto, dependente do pipeline

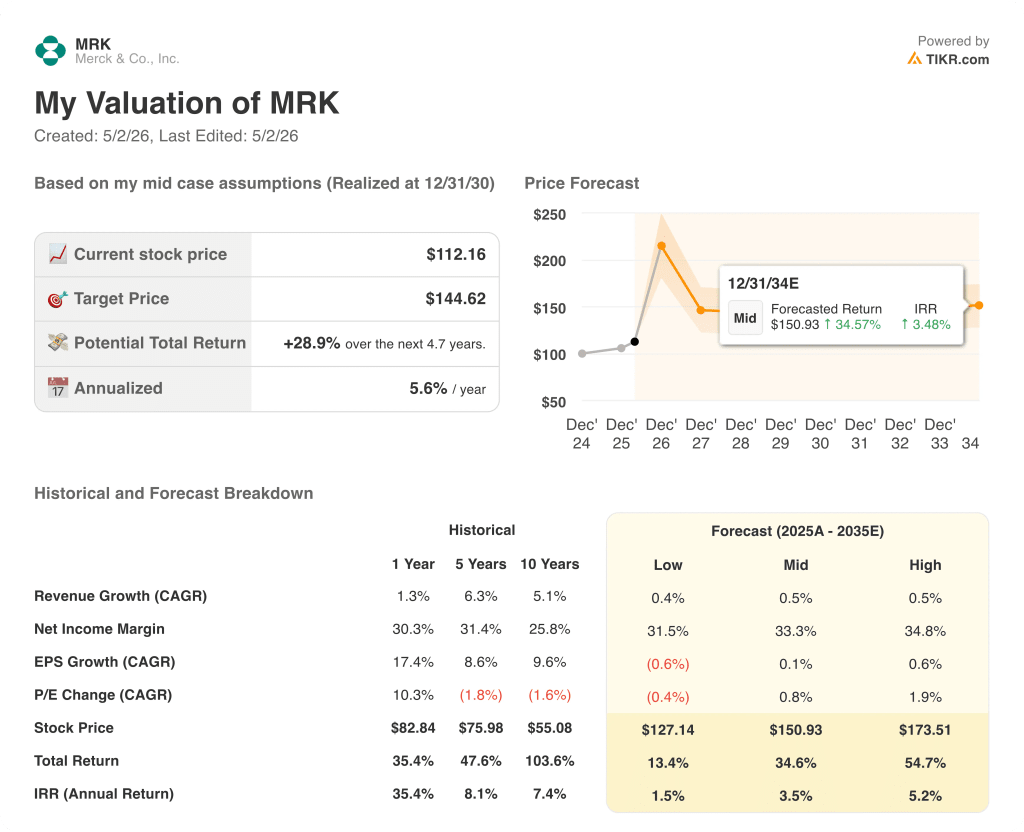

O modelo da TIKR avalia as ações da Merck em US$ 145 contra um preço atual de aproximadamente US$ 112, o que implica um retorno total de aproximadamente 29% em 4,7 anos, com uma taxa anualizada de 5,6%.

O caso médio pressupõe uma margem de lucro líquido de 33%, uma expansão modesta em relação aos 30% registrados no ano passado, com um crescimento de receita essencialmente estável de 0,5% CAGR até 2035.

Essa premissa de receita estável é o ponto de tensão: o lado positivo do modelo baseia-se quase que inteiramente na expansão da margem, e não no crescimento da receita, o que significa que o ciclo de lançamento de mais de 20 produtos precisa se converter em lucratividade sustentada, e não apenas em diversificação da receita.

Execução do pipeline ou decepção com a margem: Esse é o verdadeiro debate sobre as ações da Merck. O caso de investimento depende do fato de as contribuições de novos produtos poderem compensar a pressão dos biossimilares KEYTRUDA no início da década de 2030, enquanto as margens se mantêm ou aumentam.

Tese intacta

- WINREVAIR a uma taxa de execução trimestral de US$ 525 milhões com potencial de expansão da Fase III em uma nova indicação de hipertensão pulmonar que atualmente não tem terapias aprovadas

- Revisão prioritária do I-DXd com data de PDUFA em 10 de outubro; as datas de PDUFA do WELIREG em 19 de junho e 4 de outubro representam catalisadores binários de curto prazo

- É possível obter uma margem de lucro líquido de 33% no médio prazo se a alavancagem de SG&A se materializar à medida que o ciclo de lançamento amadurecer após o pico de investimento

Tese em risco

- O CAGR da receita de 0,5% no cenário intermediário reflete expectativas de crescimento próximas de zero, não deixando espaço para que o GARDASIL se deteriore ainda mais ou para que os ventos contrários do cronograma do KEYTRUDA se agravem

- O cenário de baixo risco avalia as ações da Merck em US$ 127, apenas 13% acima dos níveis atuais ao longo de 4,7 anos, um retorno anualizado de 1,5% que torna o risco/recompensa pouco atraente se a execução do pipeline falhar

- A aquisição da Terns acrescenta ~$ 2,35/ação em encargos únicos com o TERN-701 ainda em fase inicial de desenvolvimento, diluindo o EPS de curto prazo antes de qualquer contribuição comercial

Você deve investir na Merck & Co., Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da MRK e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Merck & Co., Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da MRK no TIKR gratuitamente →