Principais estatísticas

- Preço atual: ~$ 79 (30 de abril de 2026)

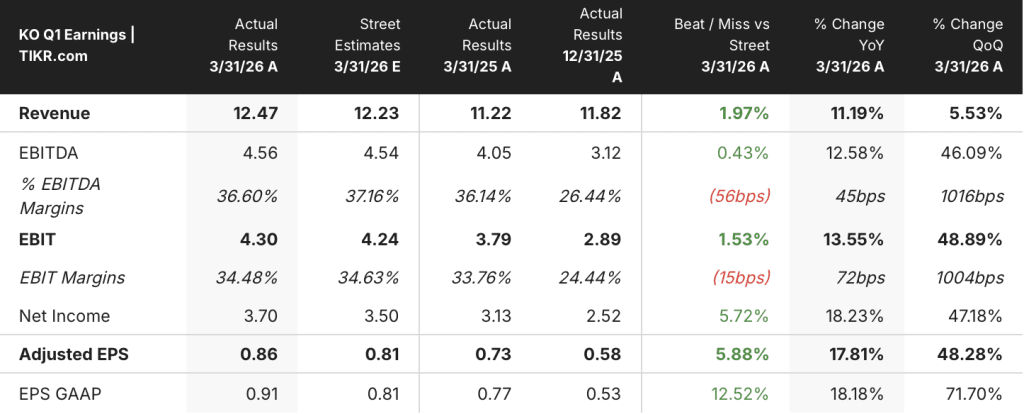

- Receita do 1º trimestre de 2026: US$ 12,5 bilhões, aumento de 11% em relação ao ano anterior

- EPS comparável do 1º trimestre de 2026: US$ 0,86, aumento de 18% em relação ao ano anterior

- Orientação de crescimento da receita orgânica para o ano de 2026: 4% a 5% (inalterado)

- Orientação de crescimento do EPS comparável para o ano de 2026: 8% a 9% em relação a US$ 3,00 em 2025 (aumentado de 7% para 8%)

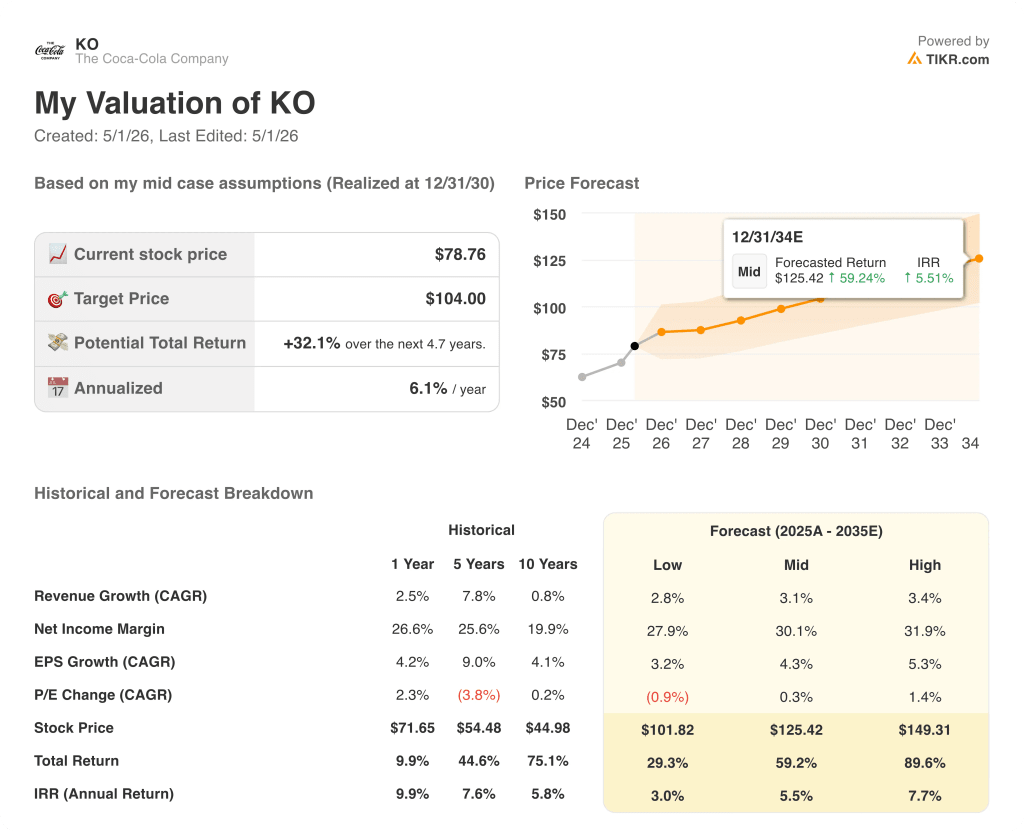

- Preço-alvo do modelo TIKR: US$ 104

- Aumento implícito: ~32%

Ações da Coca-Cola registram crescimento de 18% no lucro por ação, enquanto a receita orgânica do primeiro trimestre cresce 10%

As ações da Coca-Cola(KO) apresentaram um primeiro trimestre de destaque, com EPS comparável de $ 0.86 aumentando 18% ano a ano e receita de $ 12.5 bilhões crescendo 11% em relação ao período do ano anterior.

A receita orgânica cresceu 10%, impulsionada pelo crescimento de 3% no volume de caixas unitárias em todos os segmentos operacionais e pelo crescimento de 2% no preço/mix, de acordo com o CFO John Murphy na teleconferência de resultados do primeiro trimestre de 2026.

O volume cresceu em todas as unidades operacionais, ampliando o que a gerência descreveu como 20 trimestres consecutivos de ganhos gerais de participação no valor.

A América do Norte contribuiu com resultados sólidos, com crescimento de 4% no volume e ganhos generalizados nas marcas Coca-Cola, BODYARMOR, Powerade, smartwater e Minute Maid.

A América Latina aumentou o volume, a receita e o lucro, com a força no Brasil e na América Central mais do que compensando as quedas no México, onde um imposto sobre o açúcar recentemente implementado pesou sobre os resultados.

A EMEA aumentou o volume em todas as unidades operacionais e ganhou participação no valor, embora a administração tenha observado que o volume na Eurásia e no Oriente Médio diminuiu em março, após a escalada do conflito regional.

A região Ásia-Pacífico registrou um crescimento de volume em todas as unidades operacionais, mas viu o lucro diminuir, impulsionado pela pressão das commodities no chá e no café e pela redução gradual dos custos de estoque, de acordo com Murphy na teleconferência.

A margem bruta comparável diminuiu aproximadamente 30 pontos-base, principalmente devido às pressões dos custos de commodities nos negócios de chá e café e à redução gradual dos custos de estoque, enquanto a margem operacional comparável aumentou aproximadamente 70 pontos-base, uma vez que a eficiência das despesas operacionais compensou essas pressões.

As ações da Coca-Cola aumentaram sua perspectiva de crescimento do EPS comparável para o ano de 2026 para 8% a 9% contra US$ 3,00 em 2025, acima da faixa anterior de 7% a 8%, citando uma redução de 1 ponto na taxa de imposto efetiva subjacente para 19,9%.

O fluxo de caixa livre foi de aproximadamente US$ 1,8 bilhão no primeiro trimestre, um aumento em relação ao ano anterior, e a empresa tem uma alavancagem de dívida líquida de 1,6x o EBITDA, abaixo de sua meta de 2,0x a 2,5x.

A venda pendente da Coca-Cola Beverages Africa, que deverá ser concluída no segundo semestre de 2026, deverá representar um obstáculo de aproximadamente 4 pontos para a receita líquida comparável e um obstáculo de aproximadamente 1 ponto para o lucro por ação comparável.

Finanças das ações da Coca-Cola: A alavancagem operacional retorna ao P&L

A demonstração de resultados do primeiro trimestre mostra um negócio em que a alavancagem operacional se reafirmou acima da linha da margem bruta, mesmo com a compressão da margem bruta impulsionada pelas commodities criando uma divergência de curto prazo entre as duas linhas de margem.

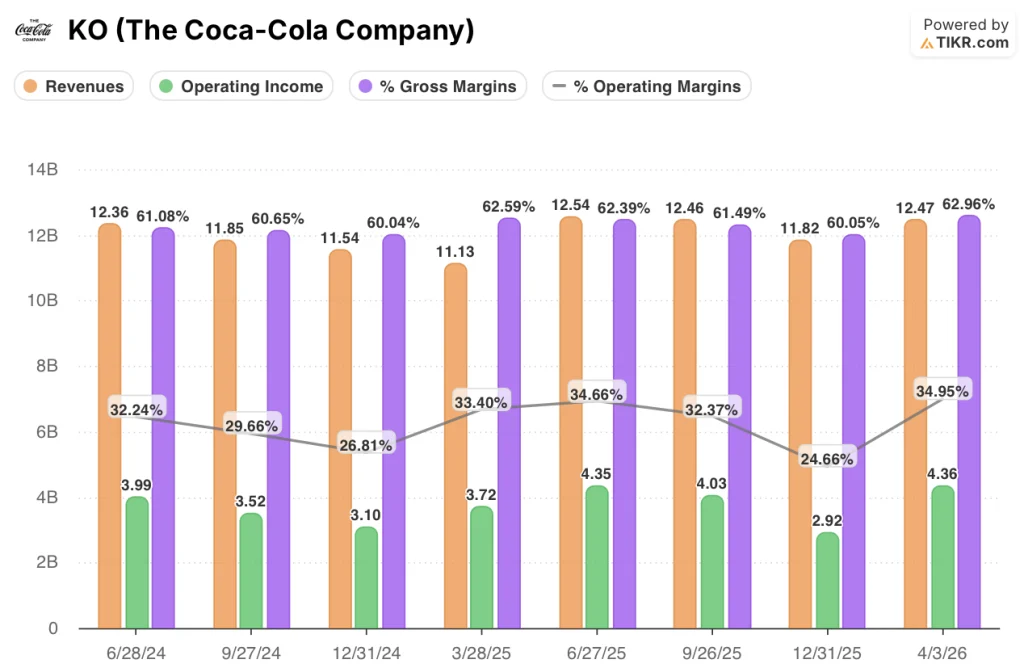

A receita se recuperou de uma queda para US$ 11,1 bilhões no 1º trimestre de 2025 e subiu de forma constante até US$ 12,5 bilhões no 2º trimestre de 2025, US$ 12,5 bilhões no 3º trimestre de 2025, US$ 11,8 bilhões no 4º trimestre de 2025 e agora US$ 12,5 bilhões no 1º trimestre de 2026, uma trajetória que confirma que o avanço de 11% ano a ano não é uma anomalia de um trimestre.

A margem bruta atingiu 63% no 1º trimestre de 2026, acima dos 63% registrados no 1º trimestre de 2025, embora a administração tenha atribuído aproximadamente 30 pontos-base da pressão da margem bruta subjacente no 1º trimestre aos custos de commodities de chá e café e a um item de faseamento de estoque na região Ásia-Pacífico que Murphy caracterizou como um fato isolado.

A receita operacional foi de US$ 4,4 bilhões, um aumento de 17% em relação aos US$ 3,7 bilhões do primeiro trimestre de 2025, e a margem operacional aumentou de 33% no trimestre do ano anterior para 35%.

A expansão da margem operacional reflete uma eficiência significativa de SG&A: o total de despesas operacionais caiu para US$ 3,5 bilhões no 1º trimestre de 2026, de US$ 3,3 bilhões no 1º trimestre de 2025, em uma base de receita muito maior.

Murphy observou na teleconferência que 2/3 da compressão da margem bruta no primeiro trimestre foram atribuíveis ao item de estoque na região Ásia-Pacífico, enquadrando a trajetória da margem bruta anual subjacente como amplamente intacta.

O que diz o modelo de avaliação?

O modelo TIKR avalia as ações da Coca-Cola em US$ 104, o que implica um potencial de retorno total de aproximadamente 32% em relação ao preço atual de aproximadamente US$ 79 nos próximos cinco anos, ou cerca de 6% anualizado.

O modelo pressupõe um CAGR de receita de 3% e uma margem de lucro líquido de 30% no cenário intermediário, números que agora parecem viáveis, dada a alavancagem operacional do 1T e a revisão da alíquota de impostos que elevou a orientação de LPA para o ano inteiro.

A combinação do primeiro trimestre de crescimento de 18% do LPA, aumento da orientação e expansão da margem elimina o risco de execução de curto prazo da tese e inclina o quadro de risco/recompensa modestamente em favor dos detentores de ações de longo prazo.

Aos preços atuais, as ações da Coca-Cola não estão baratas em relação à sua taxa de crescimento, mas a meta de US$ 104 do modelo TIKR sugere que o mercado ainda não está precificando totalmente a capacidade de composição de lucros plurianuais incorporada à franquia.

A tensão central: O cenário de alta das ações da Coca-Cola depende da possibilidade de a expansão da margem operacional continuar, mesmo que os custos de commodities como chá, café e embalagens pressionem o sistema em 2026 e nos anos seguintes.

Hipótese otimista

- A margem operacional aumentou para 35% no 1º trimestre de 2026, de 33% no 1º trimestre de 2025, com o lucro operacional crescendo 17% em relação ao ano anterior, para US$ 4,4 bilhões, demonstrando que a eficiência de SG&A está mais do que compensando os ventos contrários da margem bruta.

- O desinvestimento da CCBA, previsto para o segundo semestre de 2026, elevará mecanicamente as margens consolidadas ao remover um negócio de engarrafamento de margem inferior do P&L.

- O aumento da orientação do EPS para o ano inteiro para um crescimento de 8% a 9%, impulsionado em parte pela redução da alíquota de impostos para 19,9%, proporciona um piso de ganhos mais duradouro para a expansão múltipla.

- O crescimento do volume em todas as unidades operacionais e os 20 trimestres consecutivos de ganhos de participação no valor indicam que o portfólio de marcas está sendo executado à frente de seus pares em um ambiente de consumo pressionado.

Caso Bear

- A margem bruta comparável diminuiu aproximadamente 30 pontos-base no primeiro trimestre, e Murphy reconheceu na teleconferência que a pressão das commodities de chá e café continuará ao longo do ano.

- O crescimento do preço/mix de apenas 2% reflete os investimentos em acessibilidade e os ventos contrários do mix geográfico que podem persistir se a pressão do consumidor de baixa renda se intensificar na América Latina e na Ásia-Pacífico.

- O caso intermediário do modelo TIKR pressupõe um CAGR de receita de 3,1%, o que exige uma execução consistente de volume e preços em mercados onde o imposto sobre o açúcar do México, o impacto do conflito no Oriente Médio e a normalização dos estoques na APAC representam ventos contrários ativos em 2026.

- A geração de fluxo de caixa livre continua sujeita à disputa fiscal não resolvida do IRS, que a administração citou como motivo para manter uma posição conservadora de alavancagem líquida de 1,6x, em vez de acelerar os retornos de capital.

Você deve investir na The Coca-Cola Company?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Ao abrir uma ação KO, você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a The Coca-Cola Company juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar ações KO na TIKR gratuitamente →