Principais estatísticas das ações da Amphenol

- Preço atual: $147,27

- Preço-alvo (médio): ~$241

- Meta de rua: ~$176

- Potencial de retorno total: ~63%

- TIR anualizada: ~11% / ano

- Reação dos lucros: -0,75% (30 de abril de 2026)

- Rebaixamento máximo: -28,33% (30 de março de 2026)

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

Amphenol (APH) deu um salto de 9,2% na manhã seguinte ao seu relatório de lucros do primeiro trimestre de 2026, chegando brevemente a US$ 157, mas depois devolveu quase todo esse valor no fechamento de 30 de abril, a US$ 147,27, uma queda de 0,75% no dia. Essa queda é a verdadeira história: o mercado não está discutindo se a Amphenol é uma grande empresa. O que se discute é se uma grande empresa já está sendo cotada a 30 vezes o lucro futuro.

Os otimistas apontam para o trimestre mais forte dos 94 anos de história da empresa. Os "ursos" apontam para uma dívida de US$ 18,7 bilhões após sua maior aquisição de todos os tempos. A questão não resolvida é se a dominância da interconexão de IA da Amphenol pode se agravar com rapidez suficiente para justificar a avaliação atual.

Um trimestre difícil de contestar

Em 29 de abril, a Amphenol divulgou vendas de US$ 7,620 bilhões no primeiro trimestre de 2026, superando o consenso de US$ 7,094 bilhões em US$ 526 milhões, ou 7,42%. O EPS diluído ajustado de US$ 1,06 superou em US$ 0,11. Os pedidos atingiram um recorde de US$ 9,435 bilhões, um aumento de 78% em relação ao ano anterior, com um índice de faturamento de 1,24:1. Todos os mercados finais registraram um book-to-bill positivo, um detalhe que se destaca em meio à incerteza da demanda para a maioria das empresas de tecnologia.

O motor por trás da impressão foi a TI datacom, representando 41% do total de vendas. O CEO R. Adam Norwitt declarou na teleconferência de resultados que o segmento cresceu 99% em dólares americanos e 81% organicamente de um ano para o outro, com praticamente todo o crescimento orgânico sequencial impulsionado por produtos relacionados à IA. Esse número orgânico de 81% elimina a contribuição da CommScope, confirmando que a onda de demanda de IA está atingindo as linhas de produtos existentes da Amphenol, e não apenas as recém-adquiridas.

O setor de defesa acrescentou amplitude à história. Esse segmento cresceu 44% em dólares americanos e 25% organicamente, representando 8% das vendas. Norwitt descreveu o cenário geopolítico como uma possível "mudança estrutural de longo prazo na dinâmica da demanda". O guia do segundo trimestre prevê um crescimento sequencial de um único dígito no setor de defesa, sugerindo que o impulso não é um evento de um trimestre.

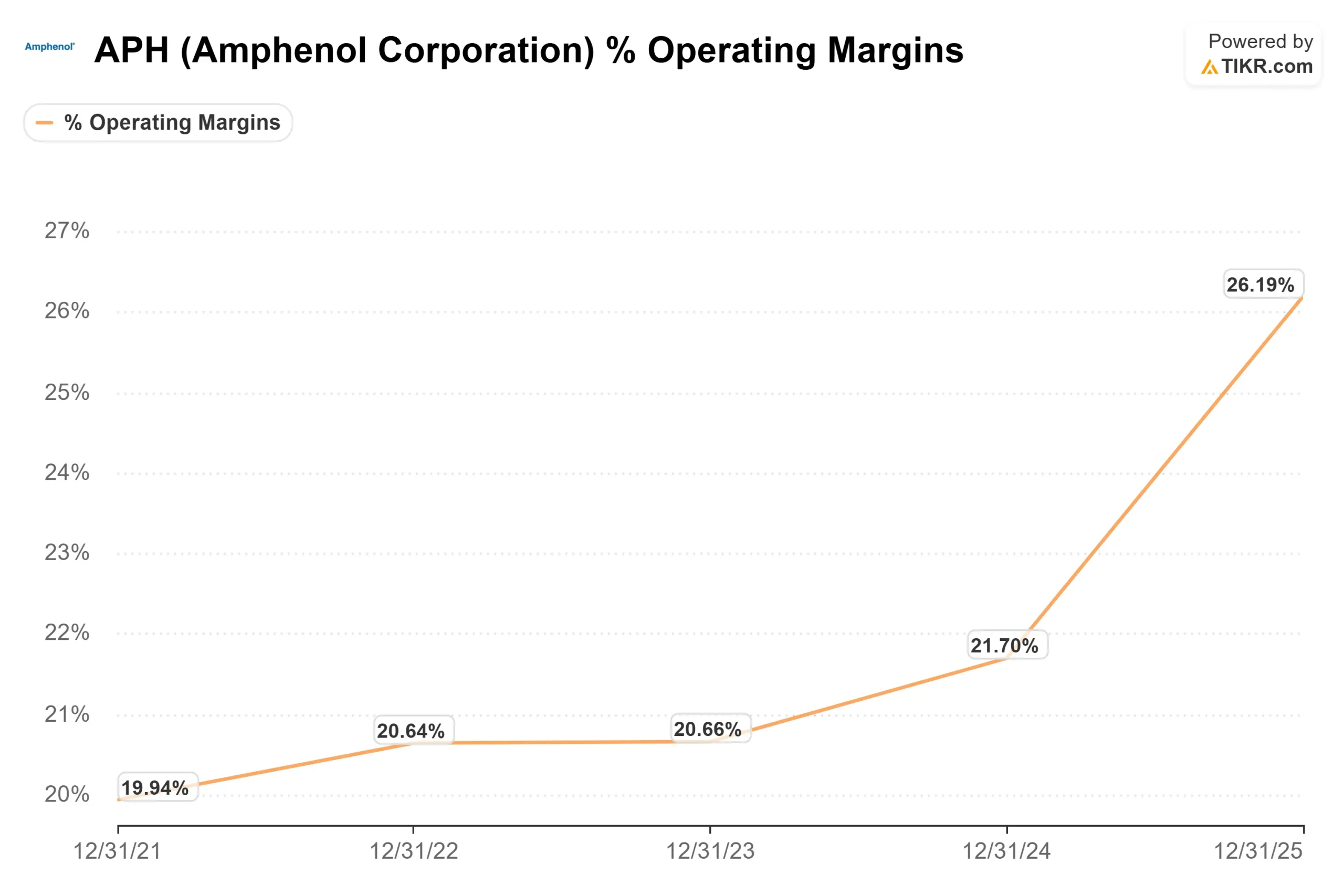

A margem operacional ajustada ficou em 27,3%, um aumento de 380 pontos-base em relação ao ano anterior, apesar da diluição da aquisição da CommScope. Sem esse obstáculo, o negócio orgânico subjacente está funcionando ainda melhor. O CFO Craig Lampo confirmou que a CommScope ainda é diluidora, mas que a diferença diminui com o tempo, consistente com o histórico de integração da Amphenol.

Veja as estimativas históricas e futuras para as ações da Amphenol (é grátis!) >>>

A aposta na CommScope está à frente do planejado

A aquisição de US$ 10,5 bilhões do negócio de Soluções de Conectividade e Cabos (CCS) da CommScope foi concluída em 9 de janeiro de 2026. No anúncio, a gerência projetou a CCS como um negócio de aproximadamente US$ 3,5 a US$ 3,6 bilhões, crescendo a taxas médias.

Três meses depois, Norwitt descreveu a CCS crescendo em um ritmo amplamente alinhado com a taxa de crescimento orgânico de 33% da própria Amphenol, uma atualização significativa da suposição original. A administração manteve sua meta para 2026 de aproximadamente US$ 4,1 bilhões em receita de CCS e US$ 0,15 de acréscimo de EPS ajustado.

Estrategicamente, a CCS preenche uma lacuna. A Amphenol agora cobre todo o caminho do sinal do data center: cobre de alta velocidade, energia, cobre ativo, fibra passiva e óptica ativa. A resposta de Norwitt à pergunta sobre a óptica co-packaged foi direta: os clientes não estão escolhendo entre cobre e óptica, eles querem mais interconexão entre ambos. Esse enquadramento isola a tese da receita de qualquer resultado de arquitetura única.

A CCS também abre o mercado de conectividade de edifícios em mais de 150 países por meio de canais de distribuição especializados que a Amphenol não possuía anteriormente. Norwitt apontou os produtos de antenas e sensores como oportunidades naturais de vendas cruzadas. Ainda é cedo, mas isso reflete a forma como as aquisições anteriores acabaram monetizando novos canais.

A diferença de avaliação entre a Amphenol e seus pares reflete o prêmio do mercado por seu posicionamento de IA. Com um EV/EBITDA NTM de 17,81x, a Amphenol é negociada acima dos 12,47x da TE Connectivity, mas mais ou menos alinhada com a Littelfuse, de 18,36x, de acordo com a página de concorrentes da TIKR. Esse prêmio se mantém, desde que a integração da CommScope permaneça no caminho certo e o capex de IA não diminua substancialmente.

Veja como a Amphenol se comporta em relação a seus pares no TIKR (é grátis!) >>>

O risco do surto inicial foi ignorado

Uma divulgação nos resultados do primeiro trimestre explica a queda após a divulgação dos lucros. A Amphenol registrou um acúmulo de impostos de US$ 130 milhões na China no primeiro trimestre, além de um acúmulo de US$ 100 milhões do quarto trimestre de 2025. Além dos encargos únicos, a administração aumentou sua taxa de imposto efetiva ajustada de 24,5% para 27% para o restante de 2026, um obstáculo recorrente ao poder de ganhos que flui em todos os trimestres futuros.

Combinado com US$ 18,7 bilhões em dívida total e alavancagem líquida de 1,6x, o perfil financeiro da empresa é mais complexo do que era há um ano. Nada disso é uma crise para uma empresa que gerou US$ 1,1 bilhão em fluxo de caixa operacional somente no primeiro trimestre. Mas isso explica por que uma impressão recorde produziu um fechamento estável no dia.

Análise avançada do modelo TIKR

- Preço atual: US$ 147,27

- Preço-alvo (médio): ~$241

- Potencial de retorno total: ~63%

- TIR anualizada: ~11% / ano

O modelo de caso médio da TIKR aplica um CAGR de receita de cerca de 11% e margens de lucro líquido que se expandem para cerca de 20%. Os dois impulsionadores por trás da previsão de receita são os ganhos de conteúdo de datacom de TI com a construção da arquitetura de IA e o crescimento das redes de comunicação por meio do portfólio de fibra CCS. O impulsionador da margem é a alavancagem operacional orgânica, que o primeiro trimestre já demonstrou, mesmo absorvendo a diluição da CommScope. O principal risco é uma desaceleração nos gastos de capital com IA de hiperscaler, o que comprimiria tanto a taxa de crescimento quanto o múltiplo.

O caso alto modela cerca de 12% de crescimento da receita e cerca de 21% de margens de lucro líquido, produzindo uma meta significativamente mais alta. O cenário baixo, com cerca de 10% de crescimento e cerca de 19% de margens, ainda implica em um aumento em relação ao preço atual, o que explica por que 15 dos 19 analistas que cobrem o mercado classificam a APH como "Buy" (comprar) ou "Outperform" (desempenho superior), contra uma meta média de ~$176 das ruas.

A diferença entre ~$176 (Street) e ~$241 (TIKR mid) representa o prêmio de incerteza atual do mercado sobre a integração da CommScope e a durabilidade dos gastos com IA. Os investidores que acreditam que ambos terão uma solução favorável nos próximos anos são os compradores a US$ 147.

Conclusão

A métrica a ser observada no próximo relatório de lucros, previsto para o final de julho de 2026, é o crescimento sequencial orgânico de datacom de TI do segundo trimestre em relação à orientação de dez por cento da própria Amphenol. No primeiro trimestre, o crescimento orgânico sequencial real de 16% ficou substancialmente acima do aumento orientado de dois dígitos. Se o segundo trimestre repetir esse padrão, isso confirmará que os gastos com infraestrutura de IA ainda estão se acelerando. Uma falha ou um corte de orientação nessa linha é o primeiro sinal de que o prêmio de avaliação de hoje se torna difícil de defender.

A Amphenol entra no segundo trimestre com pedidos recordes, o mais amplo portfólio de interconexão de seu setor e uma integração com a CommScope que está adiantada em relação ao planejado. O desvanecimento pós-lucro é uma oportunidade ou um aviso, dependendo de como o segundo trimestre responderá a essa pergunta.

Você deve investir na Amphenol?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a Amphenol e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Amphenol juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar a Amphenol no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!