Principais conclusões

- As ações da PepsiCo têm uma TIR mais alta, em torno de 7%, em comparação com os ~6% das ações da Coca-Cola, refletindo o crescimento mais rápido da receita de consenso de cerca de 5% em 2026, em comparação com os 2% da KO, dando à PEP a vantagem no potencial de retorno total.

- O modelo de avaliação da TIKR tem como meta US$ 218 para as ações da PepsiCo com um retorno total de 37%, contra US$ 104 para as ações da Coca-Cola com um retorno total de 32%, uma diferença ancorada na recuperação mais rápida dos lucros da PEP e na redefinição do portfólio de lanches.

- A margem operacional das ações da Coca-Cola, de aproximadamente 31%, é quase o dobro dos 16% das ações da PepsiCo, uma diferença estrutural que faz com que a KO seja a empresa de maior qualidade, mesmo com um múltiplo premium.

Ações da Coca-Cola (KO) : Principais estatísticas

- Preço (30 de abril de 2026): US$ 79

- Faixa de 52 semanas: US$ 65 - US$ 82

- Capitalização de mercado: US$ 338,9 bilhões

- Valor da empresa: US$ 371,1 bilhões

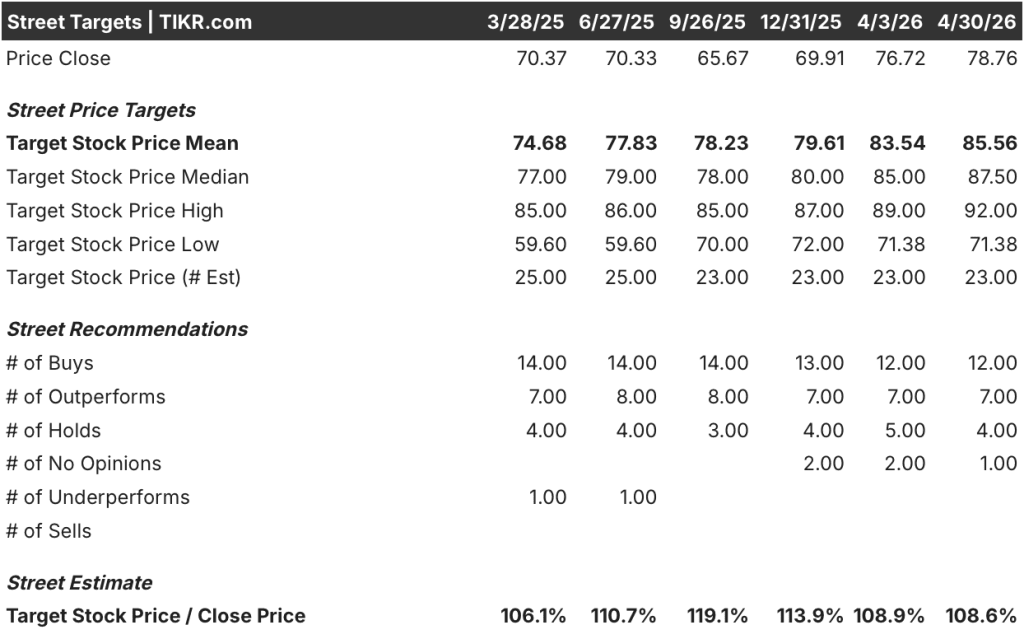

- Meta média dos analistas: US$ 86

- Consenso dos analistas: 12 compras | 7 superações | 4 retenções | 0 vendas

Ações da PepsiCo (PEP) : Principais estatísticas

- Preço (30 de abril de 2026): US$ 158

- Intervalo de 52 semanas: $128 - $171

- Capitalização de mercado: $216,6 bilhões

- Valor da empresa: US$ 258,7 bilhões

- Meta média dos analistas: US$ 172

- Consenso dos analistas: 4 compras | 4 superações | 14 retenções | 1 venda

O gigante das bebidas vs. o império dos lanches

A Coca-Cola(KO) obtém a maior parte de sua receita de concentrados e xaropes vendidos a parceiros de engarrafamento.

Esse modelo de capital leve mantém sua estrutura de custos reduzida e suas margens amplas. A empresa não fabrica o produto físico que o consumidor compra, o que a isola dos custos de alumínio, PET e mão de obra que pressionam diretamente seus engarrafadores.

No primeiro trimestre de 2026, o novo CEO Henrique Braun informou um crescimento de 3% no volume de caixas unitárias em todos os segmentos operacionais, um crescimento orgânico de 10% na receita e um aumento de 18% no lucro por ação comparável em relação ao ano anterior.

A empresa aumentou a orientação do LPA para o ano inteiro para um crescimento de 8% a 9%. A empresa ampliou sua série de ganhos em ações de valor por 20 trimestres consecutivos.

Seus 64 anos consecutivos de aumento de dividendos são respaldados por um balanço patrimonial de 1,76x dívida líquida/EBITDA, abaixo de sua própria faixa de meta de 2x a 2,5x.

A PepsiCo(PEP) é uma empresa estruturalmente diferente, e a diferença é a Frito-Lay.

A divisão de salgadinhos opera por meio de uma rede de entrega direta na loja que estoca Lays, Doritos e Tostitos nas prateleiras de supermercados e lojas de conveniência dos EUA, com uma densidade que nenhum concorrente consegue reproduzir. Esse ativo cria uma enorme alavancagem operacional quando a categoria cresce, e um obstáculo significativo quando não cresce.

Em 2024 e no início de 2025, a fadiga de preços pós-pandemia fez com que os volumes de salgadinhos ficassem negativos e custou à PepsiCo espaço nas prateleiras dos principais varejistas.

A reformulação da marca lançada no ano passado está agora mostrando resultados. A North America Foods registrou um crescimento de 2% no volume e de 4% nas unidades de consumo no primeiro trimestre de 2026, a primeira melhoria sequencial sustentada desde o início da reformulação. O CEO Ramon Laguarta citou 300 milhões de ocasiões de consumo incrementais em relação ao 1º trimestre de 2025.

A PepsiCo agora aumentou sua orientação para o ano inteiro e confirmou que está ganhando participação de valor nos dados do IRI pela primeira vez em vários trimestres.

A questão do investimento é se o desconto do P/L da PepsiCo reflete uma penalidade estrutural permanente para margens mais baixas ou uma redefinição cíclica que os dados sugerem que já está se revertendo.

Opinião de Wall Street: KO vs. PEP

O modelo pure-play da Coca-Cola dá aos analistas uma base de receita estreita e consistente para fazer previsões.

O consenso aponta para um crescimento de 2% na receita das ações da Coca-Cola em 2026, atingindo US$ 49,1 bilhões, com o EBITDA expandindo para US$ 17,3 bilhões com margens de 35,2%. O EPS normalizado é esperado em US$ 3,26, um aumento de cerca de 9% em relação ao ano anterior. O FCF está projetado em US$ 11,9 bilhões, um salto de 124% em relação aos US$ 5,3 bilhões em 2025, com a normalização do capital de giro.

Com o consenso de DPS de $ 2.16 em 2026 contra EPS de $ 3.26, o índice de pagamento fica em aproximadamente 66%.

Enquanto isso, as ações da PepsiCo têm um crescimento de receita consensual de 5% em 2026, atingindo $ 98.9 bilhões, com EBITDA de $ 19.5 bilhões. O FCF está projetado em US$ 11,1 bilhões, um aumento de aproximadamente 45% em relação aos US$ 7,7 bilhões em 2025, à medida que as economias de produtividade decorrentes do fechamento de fábricas e da redução do número de funcionários forem sendo realizadas.

Com um DPS consensual de US$ 5,87 em 2026 contra um EPS de US$ 8,66, o índice de pagamento da PepsiCo também é de aproximadamente 68%.

Ambas as empresas retornam cerca de dois terços dos lucros aos acionistas. A diferença está no que você paga por esse fluxo de renda.

A KO tem 12 compras e 7 superações, contra 4 retenções e nenhuma venda, com uma meta média de US$ 86, o que implica um aumento de 8,6%.

A PEP apresenta 4 compras e 4 superações, contra 14 retenções e 1 venda, com uma meta média de US$ 172, o que implica um aumento de 8,3%.

As vantagens implícitas são quase idênticas. As formas de convicção são diferentes: A KO está concentrada em compras e a PEP em retenções, o que é consistente com o fato de o mercado estar aguardando a recuperação da North America Foods antes de fazer um upgrade.

As ações da Coca-Cola parecem razoavelmente valorizadas nos níveis atuais, sendo negociadas a 23,84x o lucro NTM, um pouco acima de sua média de 5 anos de 23,29x, com um rendimento futuro de 2,7%. O mercado está precificando a KO em sua norma histórica, e não com desconto.

As ações da PepsiCo parecem subvalorizadas nos níveis atuais, sendo negociadas a 17,98x os lucros NTM, bem abaixo de sua média de 5 anos de 21,71x e perto de uma baixa de 5 anos de 16x. O rendimento futuro de 3,7% nesse múltiplo não é uma armadilha de valor: ele reflete um ponto de entrada comprimido em um negócio cuja recuperação dos lucros já está em andamento.

A diferença de 130 pontos-base na TIR entre as ações da PepsiCo, a 6,8%, e as ações da Coca-Cola, a 5,5%, aumenta significativamente em um período de 4,7 anos, e essa diferença se sobrepõe a uma vantagem de rendimento de 100 pontos-base que paga aos investidores para esperar.

O principal risco das ações da Coca-Cola é a compressão sustentada do preço/mix. O preço/mix do primeiro trimestre de 2026 ficou em apenas 2%, prejudicado pela época da Páscoa, pelo mix geográfico na América Latina e pela pressão dos consumidores de baixa renda na América do Norte. Se isso persistir, a suposição de margem EBITDA de 35,2% de Street será testada.

O principal risco das ações da PepsiCo é a paralisação da recuperação do setor de alimentos na América do Norte. Cinquenta por cento das reposições de prateleiras ainda estão em processo e a maioria das novas inovações está em um ACV de 40% a 50%. Se as taxas de repetição decepcionarem no pico da temporada de verão, os ganhos de participação no volume serão revertidos antes de aparecerem na receita orgânica.

O catalisador a ser observado nas ações da Coca-Cola é o preço/mix do segundo trimestre de 2026. Uma recuperação acima de 2,5% confirma que a suavidade do primeiro trimestre foi temporária, e não uma tendência.

O catalisador a ser observado nas ações da PepsiCo é a receita orgânica da North America Foods no segundo trimestre de 2026, quando a Siete se tornar orgânica e as redefinições de prateleira forem concluídas. Um movimento em direção a 3% mudaria o sentimento dos analistas de manter para superar.

Finanças: A corrida pela lucratividade

A diferença de margem entre essas duas empresas não é uma história de gerenciamento. É uma história de modelo de negócios.

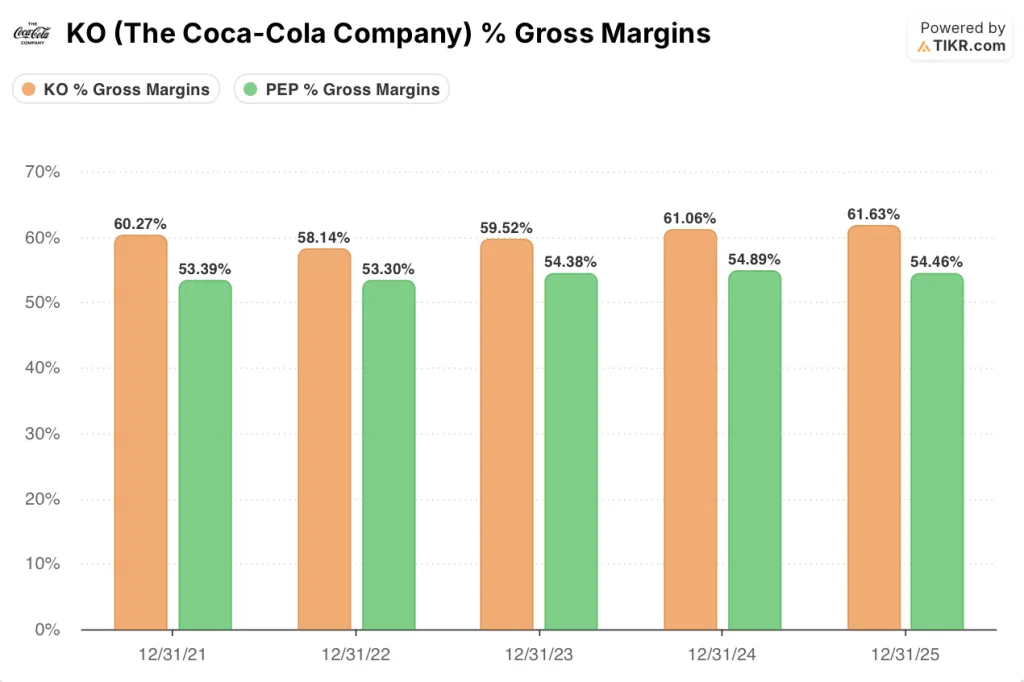

A margem bruta de 61,6% da Coca-Cola em 2025 reflete uma estrutura de franquia em que o custo dos produtos significa concentrados e xaropes, não latas, sacos ou linhas de engarrafamento. A margem bruta de 54,5% da PepsiCo reflete uma empresa que fabrica produtos físicos em escala, tanto de bebidas quanto de lanches.

Essa diferença de 710 pontos-base é estrutural e permanente.

A divergência da margem operacional é ainda maior. A Coca-Cola passou de 29,0% em 2023 para 31,3% em 2025, uma melhoria de 230 pontos-base em dois anos sem um programa de reestruturação. A PepsiCo teve um desempenho de 15,3% em 2023, 16,2% em 2024 e reduziu para 16% em 2025, já que a redefinição de lanches pesou sobre a North America Foods.

A diferença de margem operacional de 15,3 pontos percentuais é o único número que explica por que a KO é negociada a 23,84x os lucros NTM e a PEP é negociada a 17,98x.

O que a demonstração de resultados da PepsiCo oferece é opcionalidade.

O lucro operacional cresceu apenas 0,7% em 2025, com um crescimento de 2,3% na receita. A margem ainda está reduzida. Uma empresa que opera abaixo de seu teto estrutural tem mais espaço para aumentar os lucros mais rapidamente do que a receita na recuperação. A Coca-Cola não tem essa configuração.

O crescimento da receita conta a mesma história em sentido inverso. A Coca-Cola desacelerou de 11,3% em 2022 para 1,9% em 2025, o que é consistente com uma franquia madura que está se mantendo. A PepsiCo desacelerou de 8,7% em 2022 para 0,4% em 2024, antes de se recuperar para 2,3% em 2025.

O consenso de 5,3% das ações da PEP para 2026, em comparação com os 2% das ações da KO, reflete a recuperação dos lanches incorporada nos modelos dos analistas, uma recuperação que os dados do primeiro trimestre começaram a confirmar.

A conversão do FCF reforça o quadro. A margem FCF da PepsiCo foi de 8,2% em 2025, e espera-se que aumente para 11,2% em 2026, à medida que a economia de produtividade for atingida.

A margem FCF da Coca-Cola foi de 11% em 2025, com previsão de atingir 24% em 2026, à medida que o capital de giro se normaliza e a empresa libera o dinheiro mantido em reserva enquanto aguarda a resolução de uma disputa tributária em andamento com o IRS, que a gerência apontou como um dos principais motivos pelos quais a alavancagem está abaixo de sua própria meta.

Os dividendos são o ponto mais interessante do quadro de receitas. Ambas as empresas são Reis dos Dividendos, pagando cerca de dois terços dos lucros - KO com aproximadamente 66% (consenso DPS $2,16 contra EPS $3,26) e PEP com aproximadamente 68% (consenso DPS $5,87 contra EPS $8,66). A disciplina de pagamento é idêntica.

O rendimento não é. As ações da Coca-Cola rendem 2,7% em uma base futura. As ações da PepsiCo rendem 3,7%. Essa diferença de 100 pontos-base é inteiramente uma função da avaliação mais baixa da PEP, e não uma diferença no compromisso de renda.

O P/L futuro mostra o mesmo ponto de vista de um ângulo diferente. A KO é negociada a 23,84x o lucro NTM. A PEP é negociada a 17,98x. Para os investidores que compram um fluxo de dividendos, as ações da PepsiCo oferecem o mesmo índice de pagamento e um rendimento maior com um desconto de 24% em relação ao múltiplo da Coca-Cola. Essa diferença é o cerne do caso de investimento da PEP.

Tomada do modelo de avaliação + detalhamento do cenário frente a frente

O modelo de caso médio da TIKR tem como meta US$ 104 para as ações da Coca-Cola, um retorno total de 32,1%, incluindo dividendos, em cerca de 5 anos, com uma TIR de 5,5%.

As ações da Coca-Cola parecem bastante valorizadas nos níveis atuais, com o mercado já precificando a qualidade da franquia a 23,84x os lucros NTM e um rendimento de 2,7%.

Enquanto isso, o modelo de caso médio da TIKR visa a US$ 218 para as ações da PepsiCo, um retorno total de cerca de 37%, incluindo dividendos no mesmo período, com uma TIR de cerca de 7%.

As ações da PepsiCo parecem subvalorizadas nos níveis atuais, sendo negociadas a 17,98x o lucro NTM com um rendimento de 3,7%, enquanto a recuperação da margem ainda está ocorrendo.

O retorno total de 37,4% das ações da PepsiCo supera o de 32,1% das ações da Coca-Cola, e mais desse retorno chega como renda, dada a vantagem de rendimento de 100 pontos-base da PEP.

A tensão central nessa comparação: se a oportunidade de alavancagem operacional da PepsiCo durante uma recuperação de lanches vale a pena aceitar margens estruturalmente mais baixas do que o modelo de franquia da Coca-Cola jamais produzirá.

O caso das ações da Coca-Cola

- A margem bruta de 61,6% em 2025 reflete a vantagem estrutural de um modelo de concentração e franquia que isola a KO dos custos físicos da cadeia de suprimentos.

- A margem operacional aumentou 230 pontos-base de 2023 a 2025, atingindo 31,3%, sem uma grande reestruturação do portfólio ou programa de corte de custos.

- A dívida líquida/EBITDA LTM de 1,76x está abaixo da faixa de meta da própria empresa de 2x a 2,5x, deixando espaço para retorno de capital incremental e mantendo as classificações de grau de investimento.

- 64 anos consecutivos de aumentos de dividendos, com DPS de consenso esperado em US$ 2,16 em 2026 e US$ 2,27 em 2027, proporcionando uma composição de renda que compensa parcialmente o potencial de valorização de preço mais lento da KO.

- O crescimento do LPA comparável do 1º trimestre de 2026 de 18% em relação ao ano anterior, impulsionado pelas eficiências das despesas operacionais e pela receita de capital dos parceiros de engarrafamento, superou as estimativas de Street em quase 6%.

O caso das ações da PepsiCo

- A TIR do modelo TIKR de 6,8% anualizada dá à PEP uma vantagem de retorno de 130 pontos-base sobre a KO no caso médio, compondo um retorno total de 37,4% até o final do período do modelo.

- A North America Foods registrou 300 milhões de ocasiões de consumo adicionais no 1º trimestre de 2026 em comparação com o 1º trimestre de 2025, com ganhos de participação de valor confirmados nos dados do IRI pela primeira vez em vários trimestres.

- O consenso do FCF aumenta 44,8% em 2026 para US$ 11,1 bilhões, com as margens do FCF expandindo de 8,2% em 2025 para 11,2%, à medida que as economias de produtividade decorrentes do fechamento de fábricas e das reduções de pessoal fluem pela demonstração de resultados.

- A baixa da PEP em 52 semanas, de US$ 127,60, representa uma queda de 19,5% em relação à alta de 52 semanas, uma redução não observada na KO no mesmo período, criando um ponto de entrada de custo mais baixo para os investidores dispostos a se manterem durante a conclusão da reviravolta.

- O consenso de crescimento da receita de 5,3% em 2026 é mais de 2,5 vezes maior do que os 2,0% da Coca-Cola, impulsionado pela aceleração internacional, pelo crescimento de 9% da linha superior da PBNA, combinando ganhos orgânicos e plataformas adquiridas, incluindo o poppi, e pelo retorno do volume positivo da North America Foods.

Você deve investir na The Coca-Cola Company ou na PepsiCo, Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Ao acessar a ação X, você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a X juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar a ação X na TIKR gratuitamente →