Principais conclusões

- As ações da DoorDash são a aposta de crescimento de maior convicção; as ações da Uber são o composto de caixa escalonado, e os dados traçam uma linha clara entre as duas.

- O modelo de avaliação da TIKR visa as ações da DoorDash a uma TIR de 39,0%, com um crescimento de receita consensual de 29,6% em 2026, mais do que o dobro dos 12,2% da Uber.

- O Uber gerou US$ 9,8 bilhões em fluxo de caixa livre em 2025, crescendo 41,6% ao ano, uma lacuna de geração de caixa que nenhuma plataforma de entrega pode fechar no curto prazo.

DASH | DoorDash, Inc.

- Preço atual: $154,55

- Intervalo de 52 semanas: $143,30 - $285,50

- Capitalização de mercado: US$ 69,8 bilhões

- Valor da empresa: US$ 67,6 bilhões

- Meta média do analista: $253,70

- Consenso dos analistas: 27 compras, 9 superações, 9 retenções

UBER | Uber Technologies, Inc.

- Preço atual: US$ 71,81

- Intervalo de 52 semanas: $68,46 - $101,99

- Capitalização de mercado: $147,4 bilhões

- Valor da empresa: $148,5 bilhões

- Meta média dos analistas: US$ 103,58

- Consenso dos analistas: 36 compras, 10 superações, 8 retenções, 1 venda

O caso de negócios

A DoorDash(DASH) é a plataforma de entrega de alimentos dominante nos EUA, que passou os últimos dois anos expandindo metodicamente para além dos restaurantes, comandando agora a posição de líder terceirizada na entrega de alimentos e varejo nos EUA e, ao mesmo tempo, construindo uma pegada internacional por meio das aquisições da Wolt e da Deliveroo, uma empresa nos estágios iniciais de se tornar o que o CEO Tony Xu chama de sistema operacional para o comércio local.

A Uber Technologies(UBER) opera uma estrutura fundamentalmente diferente: uma plataforma diversificada que abrange o transporte de passageiros, a entrega de alimentos e produtos de mercearia por meio do Uber Eats e o frete, atendendo a mais de 202 milhões de usuários ativos mensais em 75 países em mobilidade e 32 em entrega, o que a torna uma rede multiplataforma em que 40% dos consumidores já usam mais de um produto da Uber, gerando três vezes mais reservas brutas do que os usuários de um único serviço.

A distinção é importante para a forma como cada uma é avaliada. A DoorDash é um composto de entrega mais puro e de crescimento mais rápido, com um balanço patrimonial mais limpo e margens brutas mais amplas. A Uber é a plataforma diversificada e em escala que hoje gera quase US$ 10 bilhões em fluxo de caixa livre anual, com vantagens estruturais em retenção entre plataformas e densidade internacional que nenhuma empresa de entrega pura pode reproduzir.

Ambas as empresas estão investindo agressivamente em entrega autônoma, expansão de mercearias e publicidade, mas estão fazendo isso a partir de pontos de partida diferentes, com perfis de margem diferentes e com taxas de crescimento diferentes. Essa lacuna é exatamente onde as preferências de Wall Street divergem.

Opinião de Wall Street: quem é o favorito de Street em termos de crescimento e trajetória de margem?

O debate sobre investimentos entre as ações da DoorDash e da Uber se resume, em última análise, a uma questão: qual empresa está mais longe de seu teto de lucros?

Com relação a essa medida, a matemática de Street aponta claramente para a DoorDash.

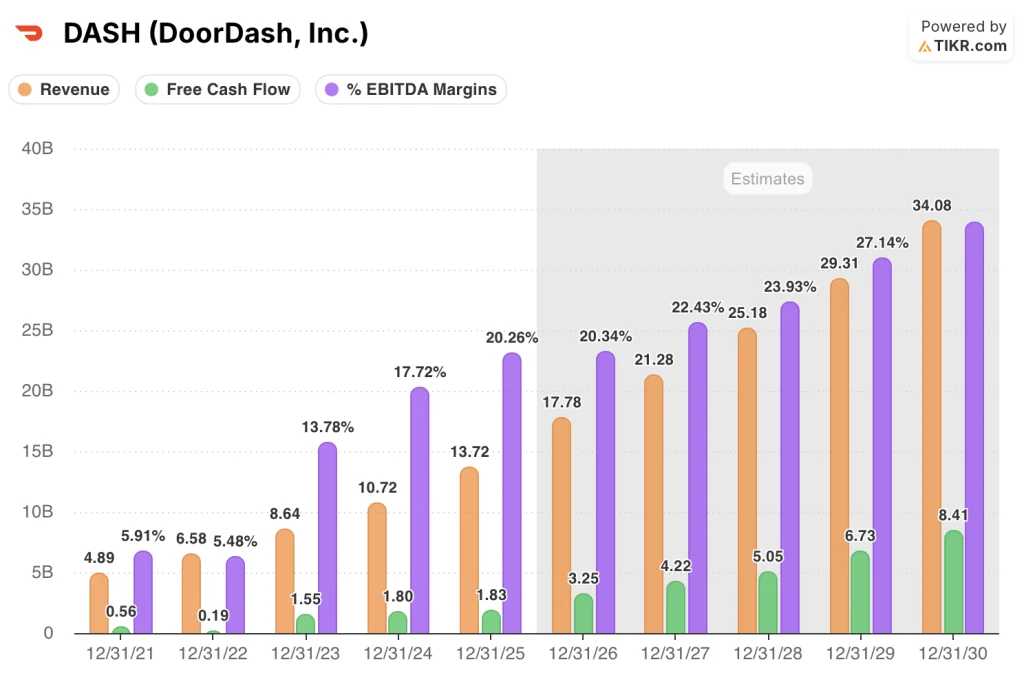

As estimativas de consenso mostram que a receita da DoorDash está acelerando para US$ 17,8 bilhões em 2026, representando um crescimento de 29,6%, e aumentando para US$ 34,1 bilhões até 2030.

Prevê-se que as margens do EBITDA aumentem de 20,3% em 2025 para 29,7% em 2030, uma trajetória ancorada pela integração da Deliveroo, o amadurecimento de novos negócios verticais e a replataforma global de tecnologia que Ravi Inukonda confirmou estar sendo concluída principalmente em 2026.

Espera-se que o fluxo de caixa livre, de US$ 1,8 bilhão em 2025, mais do que dobre para US$ 3,3 bilhões em 2026, à medida que as novas verticais se aproximem do lucro bruto positivo no segundo semestre e o lucro da contribuição internacional se torne positivo.

As ações da Uber contam uma história diferente, mas igualmente convincente, construída em uma taxa de crescimento mais madura. O consenso espera que a receita do UBER seja de US$ 58,4 bilhões em 2026, crescendo 12,2%, chegando a US$ 89,1 bilhões em 2030.

O EBITDA está previsto em $ 11.0 bilhões em 2026 (margem de 18.9%), aumentando para $ 20.0 bilhões em 2030 com uma margem de 22.5%.

O perfil do FCF é onde a vantagem da plataforma da Uber se mostra mais claramente: US$ 9,8 bilhões gerados em 2025, com crescimento anual de 41,6%, e previsão de atingir US$ 17,7 bilhões em 2030.

A Uber já é uma máquina de fluxo de caixa livre. A DoorDash está a caminho de se tornar uma.

A comunidade de analistas reflete isso. Dos 45 analistas que cobrem o DASH, 27 o classificam como Compra e 9 como Outperform, com uma meta média de $ 253.70, o que implica 64.2% de aumento em relação ao fechamento de 9 de abril de $ 154.55. A alta de Street está em US$ 340,00.

Enquanto isso, de 56 analistas que cobrem o UBER, 36 classificam-no como Compra e 10 como Outperform, com uma meta média de $ 103.58, implicando em 44.2% de alta de $ 71.81.

Ambas as ações têm forte convicção, mas o diferencial de alta implícito é revelador: os analistas estão precificando um espaço estruturalmente maior para as ações da DoorDash.

Negociada com um desconto significativo em relação à sua meta de consenso, a DASH oferece o maior retorno implícito justamente porque Street acredita que a aquisição da Deliveroo, a inflexão da lucratividade das novas verticais e a consolidação global da tecnologia ainda não se refletiram no preço das ações. O desconto da UBER é mais estreito, o que é consistente com uma plataforma que o mercado já reconhece como um composto de fluxo de caixa livre, mas que ainda está reavaliando o preço após a compressão do múltiplo de 2025.

O risco das ações da DoorDash é a execução: a consolidação de três pilhas de tecnologia em uma só é cara, com Ravi Inukonda informando que os gastos elevados pressionarão o EBITDA do primeiro trimestre antes do aumento no segundo semestre.

O risco para as ações da Uber é o deslocamento competitivo nas principais cidades devido às implantações de AVs próprios, embora Balaji Krishnamurthy tenha observado que 75% dos lucros de mobilidade dos EUA já vêm de mercados que não estão entre os 20 maiores, onde a penetração de AVs ainda está longe.

O catalisador a ser observado na DASH: a contribuição do lucro bruto das novas verticais se tornando positiva no segundo semestre de 2026, o que Ravi Inukonda apontou como um evento limite para demonstrar que a expansão do varejo e dos supermercados não está apenas crescendo, mas é duradoura.

No UBER: a taxa de adesão ao Uber One (46 milhões e crescimento anual de 55%) converte usuários de um único produto em clientes de vários serviços, o que impulsiona diretamente o multiplicador de 3x as reservas brutas descrito pelo CFO Balaji Krishnamurthy.

Finanças: A corrida pela lucratividade

A comparação da demonstração de resultados entre a DoorDash e a Uber revela duas empresas em estágios muito diferentes da mesma jornada: ambas se tornaram lucrativas, ambas com margens em expansão, mas com uma diferença de 13 pontos na margem bruta que explica grande parte da divergência de avaliação.

As margens brutas da DoorDash aumentaram de 48,2% em 2023 para 51,8% em 2025, enquanto o lucro operacional passou de um prejuízo de US$ (0,58)B em 2023 para US$ 0,84B em 2025, com uma margem operacional de 6,1%, uma melhoria de 1.517,3% em relação ao ano anterior que reflete a alavancagem operacional que finalmente está surgindo de anos de investimento na plataforma. A receita cresceu 27,9% em 2025 para US$ 13,7 bilhões, com o lucro bruto aumentando 34,2% para US$ 7,1 bilhões, demonstrando que a DoorDash está aumentando a receita mais rapidamente do que os custos.

Enquanto isso, a demonstração de resultados da Uber conta a história de uma empresa que ultrapassou o limite da lucratividade mais cedo, mas com margens brutas estruturalmente mais reduzidas.

Além disso, as margens brutas de 38.5% em 2025, contra 51.8% da DoorDash, refletem a estrutura de custos diversificada do Uber em mobilidade, entrega e frete.

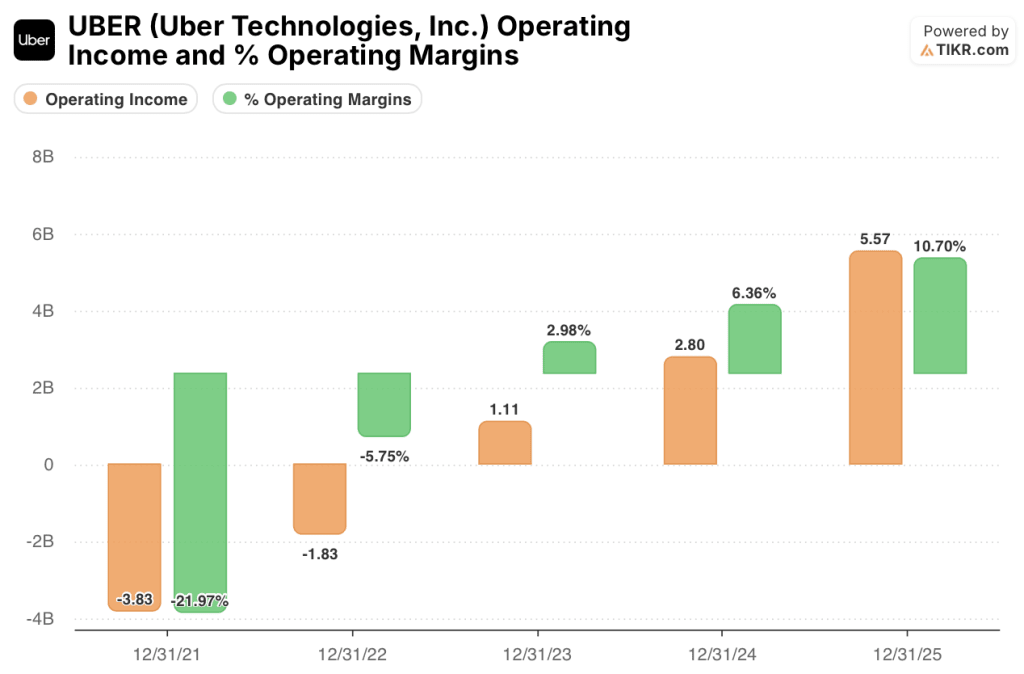

O lucro operacional atingiu US$ 5,57 bilhões em 2025 com uma margem de 10,7%, quase dobrando ano a ano, com uma receita de US$ 52,0 bilhões crescendo 18,3%. A trajetória é forte, mas o ponto de partida das margens é mais baixo.

A diferença é mais importante na história da expansão da margem de longo prazo. A DoorDash, começando com margens brutas mais altas, tem mais espaço estrutural para converter a receita incremental em EBITDA à medida que os custos fixos são absorvidos por uma base de pedidos crescente.

A alavancagem operacional da Uber é real, com o lucro operacional crescendo 98,8% em 2025, mas o teto da margem bruta é mais baixo, razão pela qual as margens de EBITDA consensuais convergem para a casa dos 20 anos para a DoorDash e para a casa dos 20 anos para a Uber até 2030.

O que diz o modelo de avaliação da TIKR

O modelo da TIKR para as ações da DoorDash apresenta o número mais impressionante nessa comparação: uma meta de preço médio de US$ 734,78 até dezembro de 2030, o que implica um retorno total de 375,4% em relação ao preço atual de US$ 154,55 e uma TIR anualizada de 39,0%. Esse resultado é construído com base em uma suposição de CAGR de receita de 19,3% até 2031 e uma margem de lucro líquido de 30,1%, ambos baseados na integração da Deliveroo, que entrega sua contribuição de EBITDA de US$ 200 milhões em 2026, novas verticais que geram lucro bruto positivo e a consolidação global da pilha de tecnologia que remove o custo redundante de executar três sistemas paralelos.

A DASH parece significativamente subvalorizada nos níveis atuais, com até mesmo o cenário de baixo custo de US$ 532,83 representando um retorno de 244,8%, o que implica que o mercado ainda não precificou um caso básico em que a DoorDash simplesmente executa o roteiro operacional que já foi definido.

O modelo da TIKR sobre as ações da Uber produz uma meta média de US$ 196,77 em dezembro de 2030, um retorno total de 174,0% a uma TIR de 23,7%, com base em um CAGR de receita de 10,9% e uma suposição de margem de lucro líquido de 15,8%. O cenário de baixa, de US$ 152,24, ainda implica um retorno de 112,0% em relação ao preço de hoje.

O UBER parece subvalorizado nos níveis atuais, mas o modelo deixa claro que o caso de investimento do Uber é definido pela escala e geração de caixa, e não pela taxa de crescimento. A diferença de TIR entre a DASH (39,0%) e a UBER (23,7%) no caso intermediário não é uma crítica à Uber; é uma consequência matemática da premissa de crescimento mais rápido da DoorDash, do potencial de expansão de margem mais amplo e da avaliação atual mais baixa em relação à sua trajetória de lucros.

A tensão central nessa comparação é a seguinte: A DoorDash é a aposta de crescimento de maior convicção, em que a história da expansão da margem e da receita ainda está no início e a vantagem no modelo TIKR é substancialmente maior. O Uber é o composto de menor risco e já em escala, gerando mais caixa absoluto hoje do que a DoorDash gerará por vários anos, com um ecossistema de associados e uma vantagem entre plataformas que se torna mais duradoura a cada trimestre.

O caso das ações da DoorDash

- Consenso de crescimento de receita de 29,6% em 2026, contra 12,2% do Uber, com previsão de margens EBITDA de 29,7% até 2030, contra 22,5% do Uber

- A Deliveroo crescendo mais rápido do que as expectativas pré-aquisição com a mesma contribuição de lucro, com Tony Xu confirmando ganhos de participação em seus maiores mercados e crescimento mais rápido internacionalmente do que nos EUA.

- Novos setores verticais (mercearia, varejo) estão se movendo em direção ao lucro bruto positivo no segundo semestre de 2026, desbloqueando a próxima etapa da expansão da margem

- Posição de caixa líquido de US$ 2,2 bilhões, em comparação com a dívida líquida quase nula da Uber, o que proporciona uma opção de balanço patrimonial durante o ano de reformulação da tecnologia

- TIR de caso médio da TIKR de 39,0% contra 23,7% da Uber, com a maior diferença implícita de alta na relação preço-alvo de Street (164,2% contra 144,2%)

O caso das ações da Uber

- US$ 9,8 bilhões em fluxo de caixa livre em 2025, crescendo 41,6% ao ano, em comparação com os US$ 1,8 bilhão da DoorDash; a diferença absoluta de caixa é uma vantagem estrutural da plataforma, não temporária

- 202 milhões de usuários ativos mensais em 75 mercados de mobilidade e 32 mercados de entrega, com 40% dos consumidores já em várias plataformas, gerando 3 vezes mais reservas brutas por usuário do que clientes de serviço único

- Estratégia AV diversificada entre Waymo, NVIDIA, Waabi, WeRide, Baidu e Pony, visando 15 cidades até o final de 2026, com 75% dos lucros dos EUA isolados em mercados que não estão entre os 20 maiores, onde o deslocamento AV está a anos de distância

- O número de membros do Uber One é de 46 milhões e está crescendo 55%, o fator econômico unitário mais estável no setor de entregas, já chegando a 50% das reservas brutas dos membros

- Mais de US$ 6 bilhões devolvidos aos acionistas em 2025, com Balaji Krishnamurthy confirmando que as recompras agressivas continuam com as avaliações atuais

Você deve investir na DoorDash ou na Uber?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise as ações da DASH e da UBER e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os ganhos nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo para ambas as empresas.

Você pode criar uma lista de observação gratuita para acompanhar a DoorDash e a Uber juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar ações da DASH ou da UBER no TIKR gratuitamente →