Principais estatísticas das ações da Accenture

- Intervalo de 52 semanas: $177,5 a $325,7

- Preço atual: $179,53

- Meta média da rua: $252

- Meta de alta da rua: $320

- Meta do modelo TIKR (dezembro de 2030): US$ 276,1

O que aconteceu?

A Accenture plc(ACN), a maior empresa de consultoria de TI do mundo, que ajuda as empresas a redesenharem suas operações em torno da inteligência artificial, registrou um recorde trimestral de US$ 22,1 bilhões em seus lucros do segundo trimestre fiscal de 2026, mesmo com as ações da Accenture sendo negociadas perto de seu preço mais baixo em anos, devido a temores de que a IA substitua os próprios serviços que ela vende.

Em 19 de março, a empresa divulgou uma receita de US$ 18,0 bilhões no segundo trimestre, um aumento de 8,3% em relação ao ano anterior, superando as estimativas dos analistas de US$ 17,84 bilhões, e elevou sua perspectiva de fluxo de caixa livre para o ano inteiro para US$ 10,8 bilhões a US$ 11,5 bilhões, um aumento de US$ 1 bilhão em relação à orientação anterior.

As reservas recordes incluíram 41 clientes com reservas trimestrais individuais superiores a US$ 100 milhões cada, 12 a mais do que no mesmo período do ano passado, um número que sinaliza que a demanda empresarial por transformação de IA em larga escala está acelerando em vez de estagnar, apesar da queda das ações.

Julie Sweet, presidente e CEO, afirmou na chamada de resultados do segundo trimestre que "a IA está permeando tudo o que fazemos" e que a IA e os dados são "agora centrais, às vezes como o destino e cada vez mais como parte do trabalho desde o primeiro dia", vinculando os recordes de reservas diretamente aos clientes que constroem a infraestrutura fundamental de IA com a Accenture como principal parceiro de execução.

Nos próximos três a cinco anos, a posição competitiva da Accenture se baseia em três fatores: um plano de implementação de aquisição de US$ 5 bilhões visando empresas nativas de IA e ativos de dados no ano fiscal de 2026, uma base de talentos que já ultrapassa 85.000 profissionais de IA e dados, e uma onda de modernização de ERP em centenas de clientes corporativos cujos sistemas foram construídos antes da existência de IA avançada, todos identificados pela gerência na chamada do segundo trimestre como um funil de trabalho plurianual em expansão.

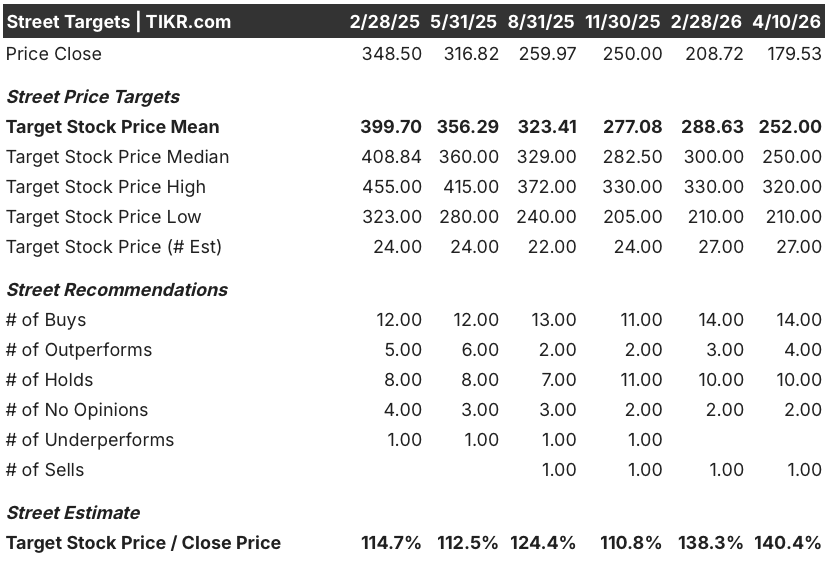

A opinião de Wall Street sobre as ações da ACN

Os resultados do segundo trimestre reestruturam o debate em torno das ações da Accenture, de "a IA prejudicará seus negócios" para "com que rapidez a reinvenção impulsionada pela IA se tornará seu maior gerador de receita", com reservas recordes e um piso FCF de US$ 10,8 bilhões, sugerindo que o sinal de demanda já está respondendo a essa pergunta.

O EPS normalizado da Accenture está projetado em US$ 13,88 para o ano fiscal de 2026, um aumento de 7,3% em relação ao ano anterior, antes de acelerar para US$ 14,93 em 2027 (+7,6%), com o fluxo de caixa livre previsto para atingir US$ 11,27 bilhões no ano fiscal de 2026, contra o compromisso da empresa de retornar pelo menos US$ 9,3 bilhões aos acionistas por meio de dividendos e recompras, apoiado por um recorde de reservas no primeiro semestre de US$ 43 bilhões.

Com 20 compras, 9 retenções e 1 venda entre os analistas que cobrem as ações, a opinião de Street é extremamente construtiva em relação às ações da Accenture, e a meta de preço mediano de US$ 275 implica em uma alta de 53% em relação aos níveis atuais, já que Wall Street espera que a tese de aceleração da receita de IA se mostre em trimestres consecutivos de crescimento de dois dígitos.

O spread da meta, que vai de aproximadamente US$ 224 na extremidade inferior até acima de US$ 325, captura um debate real: o preço do cenário otimista na reavaliação da ACN como uma camada de infraestrutura de IA em um múltiplo mais próximo de seus ganhos históricos de 18x, enquanto o cenário de baixo reflete um cenário em que as ferramentas de eficiência de IA comprimem os cronogramas do projeto mais rapidamente do que o novo volume de trabalho pode substituir as horas perdidas.

Com um preço de apenas 12,9 vezes o lucro por ação normalizado do exercício fiscal de 2026, em comparação com um P/L futuro histórico de aproximadamente 18 vezes, e com a aceleração do crescimento das reservas por três trimestres consecutivos, as ações da Accenture parecem subvalorizadas em relação à força de seu sinal de demanda atual e à escala da oportunidade de transformação da IA que está por vir.

O Wells Fargo elevou a Accenture para overweight em 17 de fevereiro, citando "maior confiança na aceleração do crescimento da receita no segundo semestre fiscal" e observando que as ações haviam sido "excessivamente punidas" devido aos temores de disrupção da IA que se espalharam pelo sentimento mais amplo do setor de software.

Se os gastos das empresas com IA estagnarem ou se as ferramentas de codificação de IA comprimirem os cronogramas dos projetos de integração de sistemas de forma materialmente mais rápida do que os novos volumes de trabalho podem compensar, a trajetória de crescimento da receita da Accenture, a partir de sua atual orientação de 4% a 6% em moeda local, enfrentará uma queda real.

O relatório de lucros do terceiro trimestre fiscal de 2026 é o evento a ser observado: a receita na faixa de US$ 18,35 bilhões a US$ 19,0 bilhões confirma a aceleração do segundo semestre e valida o caso de alta, enquanto uma falha em relação ao ponto médio de US$ 18,68 bilhões reacenderia os temores de interrupção da IA em uma ação já negociada perto das mínimas de 52 semanas.

Finanças das ações da Accenture

A receita da Accenture aumentou em um ritmo constante ao longo de cinco anos fiscais, crescendo de US $ 50.5 bilhões no ano fiscal de 2021 para US $ 69.7 bilhões no ano fiscal de 2025, com o ano mais recente apresentando um crescimento de 7.4%, já que a demanda de consultoria impulsionada por IA superou o crescimento de 1.2% dos anos anteriores no ano fiscal de 2024.

O lucro bruto cresceu de US$ 16,4 bilhões para US$ 22,2 bilhões no mesmo período, com as margens brutas mantendo-se notavelmente estáveis na faixa de 31,9% a 32,6%, refletindo a disciplina de preços de uma empresa que tem repassado consistentemente os aumentos de custos de conteúdo e talentos para os clientes sem erosão das margens.

A receita operacional atingiu US$ 10,85 bilhões no ano fiscal de 2025, um aumento de 8,9% em relação ao ano anterior, com as margens operacionais expandindo de 15,1% no ano fiscal de 2021 para 15,6% no ano passado, uma trajetória que o valor LTM de 15,7% confirma que continua no ano fiscal atual, uma vez que os compromissos relacionados à IA têm estruturas de contrato de preço fixo mais altas.

O que diz o modelo de avaliação?

A meta intermediária do modelo TIKR de US$ 276,06 baseia-se em um CAGR de 6,8% do EPS até o ano fiscal de 2030 e uma expansão da margem de lucro líquido de 11,7% hoje para 12,0%, suposições ancoradas na trajetória atual da Accenture de registros de reservas, US$ 5 bilhões em investimentos anuais em aquisições visando recursos nativos de IA de margem mais alta e um ciclo de modernização de ERP corporativo que a administração chamou de "ainda muito inicial" na chamada do segundo trimestre.

A ACN parece subvalorizada nos níveis atuais, sendo negociada a 12,9x o EPS normalizado do ano fiscal de 2026, contra um múltiplo histórico futuro próximo de 18x, com o caso médio do TIKR implicando um retorno total de 53,8% para US$ 276,06, com uma TIR anualizada de 10,3% nos próximos 4,4 anos.

A questão não é se a oportunidade de IA da Accenture é real: US$ 22,1 bilhões em receitas trimestrais e 85.000 profissionais de IA na equipe respondem a isso. A questão é se a compressão múltipla dos temores de interrupção da IA é temporária ou estrutural.

Caso baixo: US$ 224,08 (retorno total de 24,8%, TIR de 5,2%)

- CAGR da receita de 4,9% até o ano fiscal de 2030, abaixo da média histórica de 5 anos da ACN de 9,5%, refletindo um cenário em que as ferramentas de codificação e automação de IA comprimem o escopo do projeto de consultoria mais rapidamente do que o novo trabalho de transformação de IA pode substituí-lo

- A margem de lucro líquido se mantém em 11,2%, um pouco abaixo dos atuais 11,7%, uma vez que a pressão sobre os preços dos serviços gerenciados legados compensa os ganhos no trabalho de consultoria de IA de maior margem

- CAGR do LPA de 4,9% com múltiplo P/L contratando 10,3% ao ano, o que implica que o mercado reavalia a Accenture como um negócio de crescimento mais lento e de trabalho intensivo, em vez de um facilitador de infraestrutura de IA

- Mesmo nesse cenário, a ação gera um retorno total de 24,8% em relação aos níveis atuais, indicando que o lado negativo está bem contido em uma avaliação inicial de 12,9x os lucros

Caso médio: US$ 276,06 (53,8% de retorno total, TIR de 10,3%)

- CAGR de receita de 5,5%, consistente com a orientação atual da Accenture para o ano fiscal de 2026, de 4% a 6% em moeda local, e a expectativa de que os compromissos de transformação de IA expandam seu escopo à medida que os clientes corporativos passam da prova de conceito para a implantação de produção total

- A margem de lucro líquido se expande para 12,0%, impulsionada por um mix crescente de contratos de IA de preço fixo (já mais de 60% das reservas no ano fiscal de 2025) e aquisições de maior margem, como Faculty e Ookla, que contribuem com receitas de assinatura e licenciamento fora do modelo tradicional de faturamento FTE

- CAGR do EPS de 6,8% com contratação múltipla de P/L de 8,4% ao ano, uma premissa conservadora que ainda prevê uma reavaliação significativa à medida que a tese de IA se converte em crescimento visível dos lucros

- O orçamento de aquisição de US$ 5 bilhões, se aplicado em ativos com economia no estilo da Ookla (431 funcionários, receita de US$ 231 milhões, baseada em assinatura), acelera a mudança no mix de receitas não-FTE que sustenta a expansão da margem

Caso alto: US$ 328,13 (82,8% de retorno total, 14,7% de TIR)

- CAGR de receita de 6,0% com margem de lucro líquido de 12,6%, impulsionado pela oportunidade de comércio Agentic que Julie Sweet sinalizou como demanda crescente, a onda de modernização de mainframe que a IA agora está tornando economicamente viável e o ciclo de re-modernização de ERP em centenas de clientes corporativos existentes

- CAGR do EPS de 8,3% com contração do múltiplo de apenas 6,6% ao ano, o que implica que o mercado reavalia a ACN mais perto de seu múltiplo histórico de 18x de ganhos, à medida que as receitas de IA se tornam um segmento visivelmente distinto e de crescimento mais rápido

- O cenário de alta pergunta essencialmente: e se as receitas recordes continuarem a se acumular? Três trimestres consecutivos de US$ 20 bilhões ou mais em reservas, aumentando para US$ 22,1 bilhões no segundo trimestre, sugerem que a resposta já está tomando forma

Você deve investir na Accenture plc?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Ao consultar as ações da ACN, você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Accenture plc juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da ACN no TIKR gratuitamente →