Principais estatísticas das ações da Expedia

- Intervalo de 52 semanas: $144,2 a $303,8

- Preço atual: $228,1

- Meta média da rua: US$ 283

- Meta de alta da rua: US$ 387

- Meta do modelo TIKR (dezembro de 2030): US$ 464,4

O que aconteceu?

O Expedia Group(EXPE), a plataforma de viagens on-line que opera o Expedia.com, o Hotels.com e o Vrbo em mais de 200 países, caiu cerca de 25% em relação à sua maior alta em 52 semanas, mesmo quando o negócio subjacente apresentou seus melhores resultados operacionais em anos, com as ações da Expedia sendo negociadas atualmente a US$ 228,09 contra uma meta média das ruas de US$ 283,00.

A batida nos lucros do quarto trimestre de 2025 impulsionou o mais recente catalisador de reavaliação: o EPS ajustado de US$ 3,78 ficou 12,5% acima da estimativa de consenso de US$ 3,36, enquanto a receita de US$ 3,55 bilhões superou a estimativa de US$ 3,42 bilhões e o EBITDA ajustado de US$ 848 milhões superou as expectativas em 11,6%.

O motor por trás dessa batida foi o B2B: o segmento business-to-business da Expedia, que fornece infraestrutura de reservas de viagens para companhias aéreas, bancos e agências de viagens, aumentou as reservas brutas em 24% no quarto trimestre, contra apenas 5% na unidade direta ao consumidor, com o B2B registrando crescimento de dois dígitos em todas as regiões pelo 18º trimestre consecutivo.

A CEO Ariane Gorin declarou na teleconferência de resultados do quarto trimestre de 2025 que "aceleramos o crescimento das reservas e da receita e expandimos as margens em mais de 2 pontos", acrescentando que a empresa aumentou seu número de propriedades de hospedagem em mais de 10% e viu "quase 70% mais propriedades participarem de nossa venda na Black Friday do que nunca".

O caminho da Expedia para a expansão sustentada da margem nos próximos três a cinco anos passa por três forças combinadas: crescimento contínuo de B2B impulsionado pela dinâmica de fornecimento e parceiros, ganhos contínuos de eficiência de marketing B2C que o CFO Scott Schenkel se comprometeu publicamente a estender até 2026, e os movimentos agressivos da empresa em personalização orientada por IA e integração de navegador agêntico que a administração acredita que aprofundará as vantagens de tráfego direto em vez de corroê-las.

Opinião de Wall Street sobre as ações da EXPE

A batida do quarto trimestre reformula o caso de investimento para as ações da Expedia de uma história de reviravolta para uma história de composição de margem: uma empresa que orienta um crescimento normalizado de 22% do EPS para 2026 em um crescimento de receita de 7,6% em 2025 está começando a demonstrar a aceleração dos lucros que antes era visível apenas no papel.

O EPS normalizado da Expedia atingiu US $ 15.86 em 2025, um aumento de 31.0% ano a ano, e o consenso projeta US $ 19.35 para 2026 (aumento de 22.0%) e US $ 22.96 para 2027 (aumento de 18.6%), cada estimativa baseada na faixa de reservas brutas para o ano inteiro publicamente orientada pela empresa de US $ 127 bilhões a US $ 129 bilhões e receita de US $ 15.6 bilhões a US $ 16.0 bilhões, ambos acima do consenso anterior das ruas.

Quinze dos 39 analistas que cobrem as ações da Expedia têm classificações de compra ou de desempenho superior, com uma meta de preço médio de US$ 283,00, o que implica um aumento de aproximadamente 24% em relação aos níveis atuais, enquanto o consenso de manutenção (23 manutenções) reflete uma base de investidores que está esperando para ver se o cenário macro geopolítico suprime a demanda por viagens de lazer antes de se comprometer com uma reavaliação total.

O spread da meta é amplo: de US$ 225 na parte baixa a US$ 387 na parte alta, uma lacuna que mapeia diretamente o debate sobre a disrupção da IA, especificamente se as experiências de busca geradoras de IA gradualmente desintermediarão as OTAs da descoberta de viagens ou se tornarão um novo canal de demanda que a Expedia captura por meio de suas primeiras integrações de plataforma com o ChatGPT, visões gerais de IA do Google e navegadores agênticos.

Com um preço de aproximadamente 11,8x o LPA normalizado futuro, em um cenário de 22% de crescimento projetado do LPA e uma redução de 22% no número de ações em três anos, as ações da Expedia parecem subvalorizadas em relação à qualidade de sua trajetória de crescimento dos lucros, especialmente considerando que a Booking Holdings é negociada com um prêmio significativo por uma taxa de crescimento do LPA de curto prazo menor.

O risco é específico: A Jefferies e a Truist sinalizaram que o conflito geopolítico relacionado ao Irã e a visibilidade macroeconômica mais branda poderiam suprimir as reservas de viagens de lazer, com a Truist cortando seu preço-alvo em 6 de abril e observando que o conflito poderia inclinar a demanda de verão para viagens domésticas ou de curta distância, em vez de reservas internacionais de valor mais alto, onde a Expedia está crescendo mais rapidamente.

O número a ser observado em 7 de maio é o crescimento das reservas brutas no primeiro trimestre de 2026, especificamente se a faixa orientada pela empresa de 10% a 12% se mantém, já que a janela de reservas para viagens de verão atinge seu pico diante da incerteza macroeconômica.

Finanças das ações da Expedia

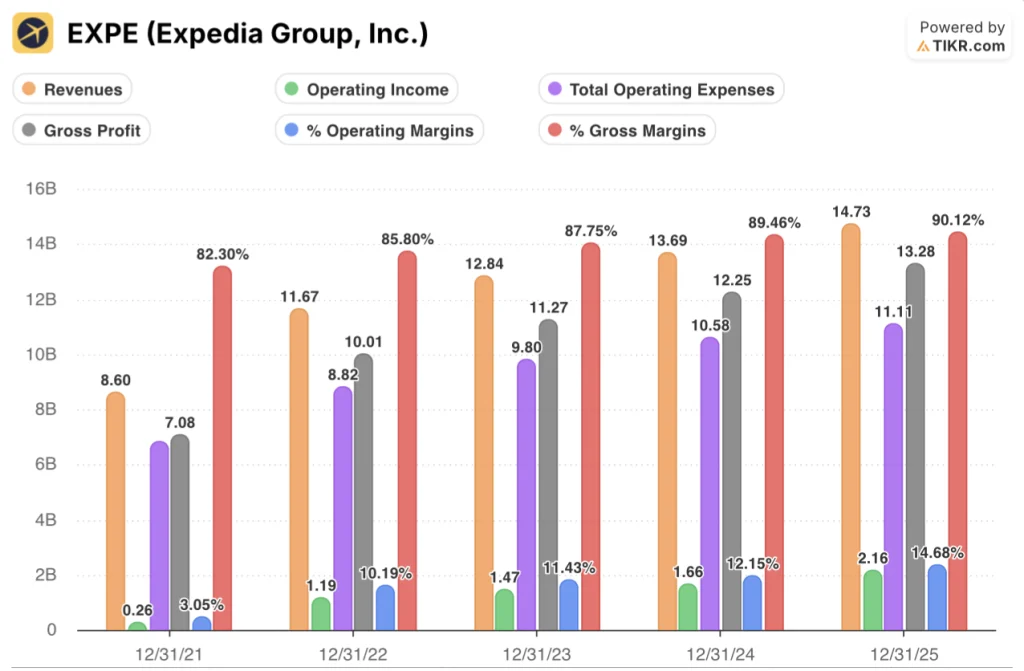

A Expedia registrou receita total de $ 14.73 bilhões em 2025, um aumento de 7.6% ano a ano, mas a taxa de crescimento da manchete subestima a história real: o lucro operacional aumentou 30.0% para $ 2.16 bilhões, a taxa de crescimento do lucro operacional mais rápida desde 2022, como a empresa retirou custos enquanto os volumes cresciam.

Além disso, a alavancagem operacional é mecânica e agora estrutural: as despesas operacionais totais caíram para US$ 11,11 bilhões em 2025 de US$ 10,58 bilhões em 2024, um aumento de 5% contra um crescimento de receita de 7,6%, elevando a margem operacional para 14,7%, acima dos 12,2% do ano anterior e quase cinco vezes a margem operacional de 3,0% que a EXPE registrou em 2021.

O lucro bruto também alcançou US$ 13,28 bilhões em 2025, um aumento de 8,4% em relação ao ano anterior, com margens brutas expandidas para 90,1%, já que a disciplina de custos em nuvem da Schenkel e a mudança para receitas de publicidade e B2B de margem mais alta reduziram o custo dos produtos vendidos pelo segundo ano consecutivo, apesar de a receita total ter crescido mais de US$ 1 bilhão.

O que diz o modelo de avaliação?

A meta intermediária do modelo TIKR de US$ 464,43 até 31 de dezembro de 2030 baseia-se em um CAGR de receita de 6,4% e em uma margem de lucro líquido que se expande para 18,2%, uma combinação que parece conservadora em relação aos dados reais de 2025: A EXPE já apresentou margens de lucro líquido de 13,8% naquele ano, ao mesmo tempo em que aumentou o EPS em 31%, e a administração se comprometeu publicamente com uma maior expansão da margem até 2026 e além.

A EXPE parece subvalorizada nos níveis atuais, sendo negociada a cerca de 11,8x o LPA futuro contra uma taxa de crescimento do LPA de curto prazo de 22%, um desconto múltiplo em relação ao crescimento que a TIR anualizada de 16,2% do modelo TIKR para a meta de caso médio concretiza.

O caso de investimento depende de uma única pergunta: a IA remodela o funil de demanda das OTAs como uma ameaça ou como uma oportunidade? Se a resposta for "oportunidade", com que rapidez a vantagem do tráfego direto da EXPE se acumula em um cenário de crescimento de 22% do lucro por ação e recompras agressivas?

O que precisa dar certo:

- O crescimento das reservas brutas no 1º trimestre de 2026 se mantém em 10% a 12%, apesar dos ventos contrários geopolíticos, confirmando que o flywheel B2B está isolado da suavidade das viagens de lazer

- O B2B mantém o crescimento de dois dígitos até 2026, impulsionado pela sequência de 18 trimestres consecutivos de acréscimos de parceiros e novas linhas de negócios, incluindo a aquisição da Tiqets (experiências) e os produtos de garantia lançados recentemente

- As integrações do navegador Agentic com o ChatGPT e o Google se convertem em uma nova demanda, em vez de desintermediação, o que é consistente com o relatório de 5 de março de que a OpenAI reduziu as ambições de checkout direto

- As margens brutas se mantêm acima de 90%, uma vez que a otimização da nuvem e a eficiência do atendimento ao cliente orientado por IA compensam qualquer reinvestimento em marketing, sustentando a alavancagem operacional em direção à meta de margem não orientada, mas implícita, da empresa no nível da Booking Holdings

O que pode dar errado:

- As reservas brutas para o ano inteiro crescem no limite inferior da orientação (6%), com o piso de US$ 127 bilhões refletindo a contínua suavidade macro nas reservas internacionais, onde a EXPE cresce mais rapidamente

- A interrupção geopolítica relacionada ao Irã se expande, empurrando os viajantes do verão de 2026 para viagens domésticas de curta distância e reduzindo estruturalmente o valor médio das reservas

- As integrações de viagens do Google AI Overview ou um impulso de reserva de IA de uma cadeia hoteleira competitiva (Accor, Hyatt e Best Western lançaram aplicativos ChatGPT em fevereiro) corroem significativamente a participação da Expedia na metabusca e no tráfego orgânico

- A expansão da margem EBITDA desacelera para a faixa orientada de 100 a 125 pontos-base para o ano inteiro, abaixo das expectativas dos investidores, que se basearam na expansão orientada de 300 a 400 pontos-base do primeiro trimestre, redefinindo os múltiplos para baixo em 7 de maio

Você deve investir no Expedia Group, Inc.?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise as ações da EXPE e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar o Expedia Group, Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações EXPE no TIKR gratuitamente →