Principais estatísticas das ações da CoStar

- Intervalo de 52 semanas: US$ 35,8 a US$ 97,4

- Preço atual: US$ 36,5

- Meta média da rua: US$ 64,9

- Meta de alta da rua: US$ 100

- Meta do modelo TIKR (dezembro de 2030): US$ 91,2

O que aconteceu?

O CoStar Group(CSGP), fornecedor dominante de dados e análises de imóveis comerciais que também opera o Apartments.com e o mercado residencial de rápido crescimento Homes.com, está sendo negociado perto de sua baixa de 52 semanas de US$ 35,77, mesmo com as ações da CoStar apresentando 59 trimestres consecutivos de crescimento de receita de dois dígitos, mais recentemente registrando receita de US$ 900 milhões no quarto trimestre de 2025, um aumento de 27% em relação ao ano anterior.

O catalisador imediato para a pressão de hoje é o fundo de hedge Third Point, do bilionário ativista Daniel Loeb, que saiu de toda a sua participação na CoStar, escrevendo para os investidores que "não acredita mais que nossa tese original seja verdadeira hoje", depois de concluir que o investimento contínuo do CEO Andy Florance no Homes.com, o portal residencial concorrente do Zillow, foi um "dreno imprudente" na receita operacional.

A saída da Third Point ocorre após uma campanha de procuração que durou meses e que nunca se materializou em uma briga de diretoria: o fundo havia sinalizado planos de nomear diretores em janeiro de 2026, observou as ações da CoStar caírem de aproximadamente US$ 66 para US$ 36,48 e, por fim, se afastou em 10 de abril sem apresentar uma única candidatura antes do prazo final de nomeação.

Andrew Florance, presidente e CEO, declarou na teleconferência de resultados do quarto trimestre de 2025 que "com o trabalho pesado do lançamento da marca nacional Homes.com, estamos entrando em uma fase de expansão significativa do EBITDA", apontando para a orientação do EBITDA ajustado para o ano inteiro de 2026 de US$ 740 milhões a US$ 800 milhões, acima dos US$ 442 milhões em 2025.

Os dados por trás desse caminho de expansão já são visíveis: A Homes.com atingiu 31.000 agentes assinantes, gerando US$ 100 milhões em receita de taxa de execução anualizada no quarto trimestre de 2025, o tráfego orgânico aumentou 134% em relação ao ano anterior em janeiro de 2026 e a empresa lançou a Homes AI em fevereiro de 2026, uma interface de pesquisa com IA que levou os usuários a passar 16 minutos e 50 segundos no site, em comparação com 4 minutos e 24 segundos para usuários sem IA, gerando 7 vezes mais leads de e-mail por sessão.

Opinião de Wall Street sobre as ações da CSGP

A saída da Third Point reenquadra a pergunta que os investidores precisam responder: a Homes.com é uma distração que destrói o valor e que os dados não podem mais suportar, ou é um investimento de plataforma de vários anos que o preço atual está catastroficamente mal avaliado?

Estima-se que o lucro por ação normalizado da CSGP atinja US$ 1,31 em 2026 e US$ 1,78 em 2027, com uma composição de 35,5% ano a ano, uma vez que as margens do EBITDA são orientadas para expandir de 13,6% em 2025 para 20% a 21% em 2026 e para mais de 30% em 2028 por consenso, tudo ancorado no compromisso explícito da Florance de reduzir o investimento líquido da Homes.com em US$ 300 milhões em 2026 e atingir a lucratividade de taxa de execução em 2029.

Quinze dos 20 analistas que cobrem a CSGP têm uma classificação de compra ou de desempenho superior, com apenas 4 retenções e 1 venda; a meta de preço médio de US$ 64,89 implica em um aumento de aproximadamente 78% em relação ao preço atual de US$ 36,48, e a meta mediana de US$ 63,00 aponta para uma visão consensual de que o preço atual das ações subestima drasticamente o valor da franquia de dados comerciais sozinha.

O spread da meta de US$ 40,00 a US$ 100,00 mapeia com precisão o debate sobre a Homes.com: o valor mínimo de US$ 40,00 reflete um cenário de baixa, em que o investimento residencial continua a queimar dinheiro sem obter efeitos de rede, enquanto o valor máximo de US$ 100,00 reflete um cenário de alta, em que a Homes.com replica a trajetória de margem da Apartments.com e se aproxima da meta declarada por Florance de US$ 4,75 bilhões em receita e US$ 2,85 bilhões em EBITDA em 13 anos.

Negociadas a cerca de 27,8x o EPS normalizado do consenso de 2026 de US$ 1,31, com expectativa de EPS composto de 24,8% ao ano até 2030 por consenso, as ações da CoStar parecem subvalorizadas: o segmento comercial sozinho, que gerou US$ 1,79 bilhão em receita, crescendo 18% em 2025 com margens comparáveis, justificaria um múltiplo substancialmente mais alto do que o preço combinado que o mercado está atribuindo atualmente ao negócio combinado.

O fosso da franquia de dados comerciais é duradouro de forma independente: A CoStar atingiu um NPS histórico de 70 no quarto trimestre de 2025, sua taxa de renovação de 94% é a mais alta desde 2022, a CoStar Debt Solutions ultrapassou US$ 100 milhões em receita anual com um caminho claro para US$ 1 bilhão, e um concorrente do Reino Unido, a EG Radius, fechou totalmente em dezembro de 2025, com a CoStar integrando 166 de seus 150 clientes relatados.

O risco é direto: se o consumo de caixa da Homes.com se estender além da meta de lucratividade da taxa de execução de 2029 que a administração orientou, a credibilidade de toda a tese de expansão de margem entrará em colapso, e o CSGP poderá permanecer dentro de uma faixa próxima aos preços atuais por anos, independentemente do desempenho do segmento comercial.

Os resultados do primeiro trimestre de 2026, em 28 de abril, são o primeiro teste real para saber se a trajetória de expansão do EBITDA está no caminho certo: o consenso espera que o EBITDA ajustado do primeiro trimestre seja de US$ 95 milhões a US$ 115 milhões, e qualquer déficit após a saída pública da Third Point aceleraria a pressão de venda.

Finanças do CoStar Group: O que a demonstração de resultados revela

A receita do CoStar Group atingiu US $ 3.25 bilhões no ano fiscal de 2025, um aumento de 18.7% em relação ao ano anterior, estendendo um recorde de crescimento composto de uma década, mesmo com o lucro operacional se tornando negativo, oscilando para uma perda de US $ (50) milhões contra US $ 10 milhões no ano fiscal de 2024, já que as despesas SG&A aumentaram de US $ 1.81 bilhão para US $ 2.10 bilhões para financiar a campanha da marca nacional Homes.com e a integração do Matterport.

Esse prejuízo operacional é o número que a Third Point e a D.E. Shaw aproveitaram, e ele é real: A margem operacional da CSGP caiu de 0,2% no ano fiscal de 2024 para (1,7%) no ano fiscal de 2025, mas a compressão é quase inteiramente impulsionada pelo crescimento de SG&A de US$ 290 milhões em um único ano, não por qualquer deterioração na estrutura da margem bruta do negócio de dados subjacente.

A história da margem bruta conta uma história diferente da linha operacional: O CoStar Group manteve margens brutas de 78,9% no ano fiscal de 2025, essencialmente estáveis em relação aos 79,6% do ano fiscal de 2024, refletindo um negócio em que o custo incremental da adição de um novo assinante de dados permanece estruturalmente baixo e o poder de precificação dos dados comerciais se manteve apesar da pressão da concorrência.

A tensão futura está clara na trajetória: o lucro bruto cresceu de US$ 2,18 bilhões no exercício fiscal de 2024 para US$ 2,56 bilhões no exercício fiscal de 2025, um aumento de 17,6% que superou o crescimento da receita, mas essa expansão do lucro bruto foi inteiramente consumida pelo investimento em SG&A na Homes.com, o que significa que a tese depende inteiramente da conversão desse investimento na expansão da margem que a administração orientou para 2026 e anos seguintes.

O que diz o modelo de avaliação?

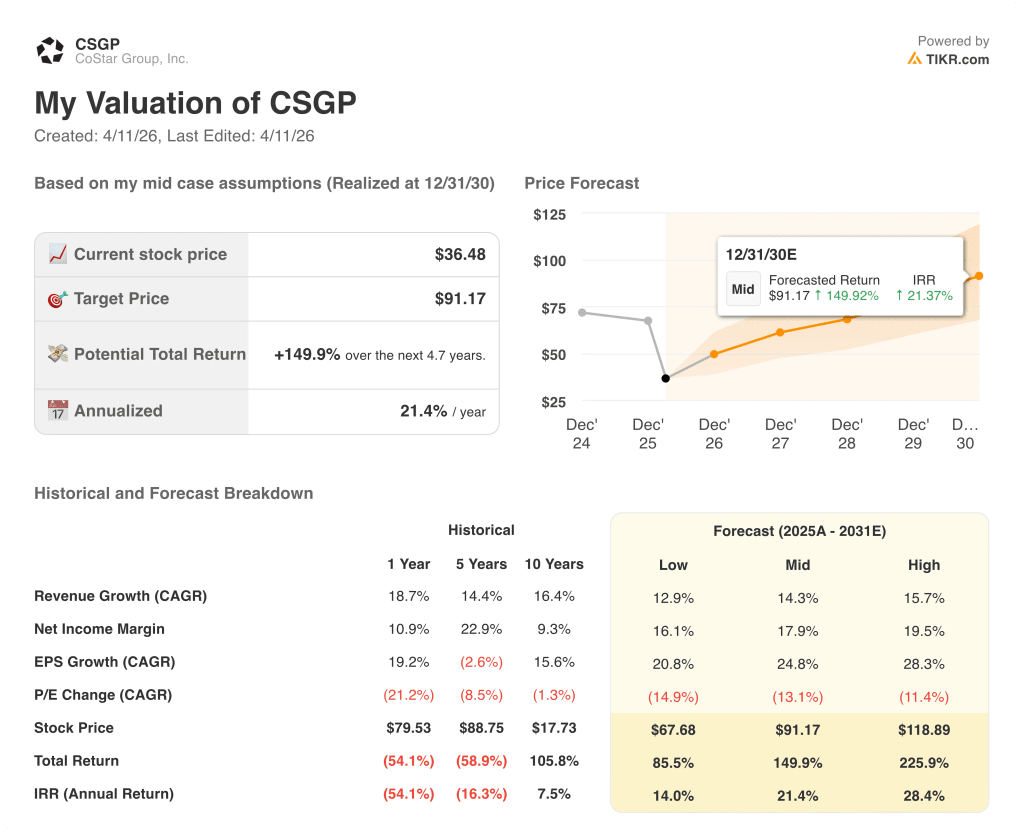

O modelo de caso médio da TIKR avalia o CoStar Group em US $ 91,17 em dezembro de 2030, incorporando um CAGR de receita de 14,3% de 2025 a 2031, uma margem de lucro líquido expandindo para 17,9% e um CAGR de EPS de 24,8%, insumos que refletem a orientação explícita que Florance forneceu para US $ 740 milhões a US $ 800 milhões em EBITDA em 2026 e a expansão de margem trimestral de 5 pontos percentuais que o CFO se comprometeu na chamada de lucros do quarto trimestre de 2025

O CSGP parece subvalorizado nos níveis atuais, sendo negociado a US$ 36,48 contra uma meta de modelo de caso médio de US$ 91,17 que implica um retorno total de 149,9% e uma TIR anualizada de 21,4% em 4,7 anos, com a lacuna quase inteiramente explicada pelo preço de mercado da Homes.com como um obstáculo permanente em vez de um investimento de tempo limitado.

A tensão central no caso de investimento do CoStar Group é simples: as ações são precificadas como se os gastos da Homes.com nunca terminassem, enquanto a própria orientação da administração diz que o caminho deslizante do investimento termina com a lucratividade do ano inteiro em 2030 e a lucratividade da taxa de execução já em 2029.

Bear Case (US$ 67,68 em 2030 | CAGR de receita de 12,9% | retorno total de 85,5%)

- A Homes.com não consegue converter seus 31.000 agentes assinantes e 108 milhões de visitantes únicos mensais em crescimento de receita autossustentável, exigindo investimentos pesados e contínuos para além de 2026 e atrasando a lucratividade da taxa de execução para além de 2029

- A saída pública da Third Point acelera a venda institucional, comprimindo ainda mais o múltiplo futuro, já que a expansão do EBITDA da CSGP fica aquém da melhoria trimestral de 5 pontos percentuais com a qual o CFO Chris Lown se comprometeu

- O EBITDA do primeiro trimestre de 2026 do CoStar Group, de US$ 95 milhões a US$ 115 milhões, está na extremidade inferior ou não foi atingido, validando as preocupações dos ativistas e reforçando o sentimento de baixa durante a temporada de procurações

- As métricas de engajamento da Homes AI (16 minutos no local, 7x leads de e-mail) não se traduzem em crescimento de assinantes em escala, e a vantagem de tráfego sobre a rede de aluguel da Zillow diminui mais rápido do que o esperado

- As reconvenções antitruste da CREXi, autorizadas a prosseguir pela Suprema Corte em março de 2026, criam uma sobrecarga legal que distrai a administração e traz à tona custos incrementais de litígio

Bull Case ($118,89 em 2030 | 15,7% CAGP de receita | 225,9% de retorno total)

- A Homes.com replica a trajetória de crescimento da Apartments.com: A Apartments.com atingiu US$ 1,25 bilhão em receita com aproximadamente 67% de reconhecimento da marca após 13 anos; a Homes.com está acompanhando métricas semelhantes em menos de 2 anos, com o tráfego orgânico de janeiro de 2026 aumentando 134% em relação ao ano anterior e a duração da sessão crescendo de 3 minutos e 36 segundos para 4 minutos e 33 segundos em relação ao ano anterior

- O segmento comercial acelera de forma independente: A CoStar Debt Solutions, já acima de US$ 100 milhões em receita anual, cresce em direção à oportunidade de US$ 1 bilhão que a gerência delineou com o lançamento dos módulos de fluxo de trabalho de originação no primeiro trimestre de 2027 e com o lançamento do benchmarking de locação no segundo trimestre de 2026

- A expansão internacional da LoopNet para a Austrália e a Alemanha em 2026, combinada com um aumento de 43% na força de vendas, para 257 representantes, impulsiona a receita da LoopNet bem acima de sua taxa de crescimento de 17% no quarto trimestre de 2025

- A IA da Homes converte sua vantagem de engajamento na aceleração do crescimento de assinantes de agentes bem além da atual base de 31.000, com o recurso de personalização descrito pelo CFO (lembrando zonas escolares, preferências e jornadas do comprador) criando um custo de troca que a Zillow não pode replicar rapidamente

- O programa de recompra de ações de US$ 700 milhões em 2026, executado a preços baixos de quase 52 semanas, reduz significativamente o número de ações e eleva o lucro por ação em direção ao limite superior das estimativas de consenso

Você deve investir na CoStar Group, Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações do CoStar Group, Inc. e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a CSGP juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da CSGP no TIKR gratuitamente →