Principais estatísticas das ações da Illumina

- Intervalo de 52 semanas: $69,8 a $155,5

- Preço atual: US$ 120,9

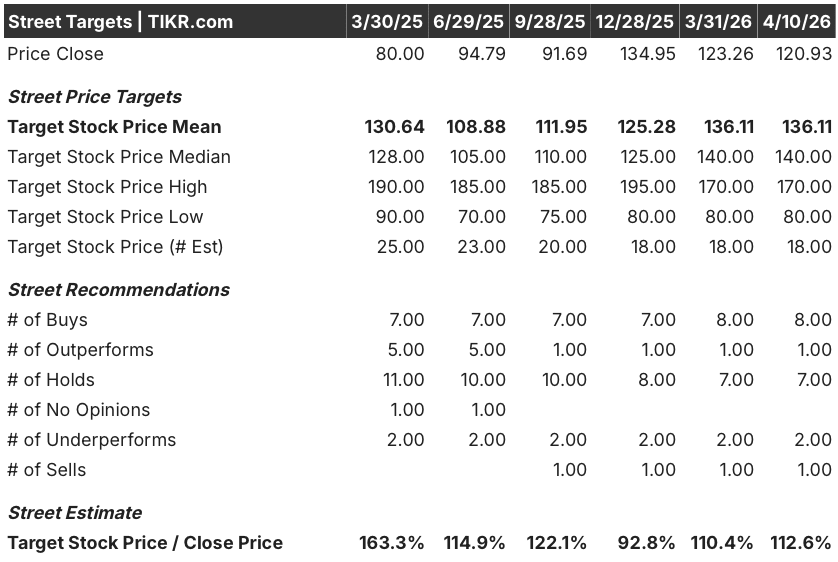

- Meta média da rua: $136,1

- Meta de alta da rua: US$ 170

- Meta do modelo TIKR (dezembro de 2030): US$ 199,4

O que aconteceu?

A Illumina(ILMN), fornecedora dominante de plataformas de sequenciamento de próxima geração (NGS) usadas em diagnósticos de câncer, testes de doenças raras e descoberta de medicamentos, voltou a ter um crescimento significativo dos lucros no ano fiscal de 2025, com o EPS normalizado subindo para US$ 4,84, um aumento de 97,6% em relação ao ano anterior, mesmo com as ações da Illumina sendo negociadas mais de 22% abaixo de sua máxima de 52 semanas. A receita do quarto trimestre atingiu US$ 1,16 bilhão, um aumento de 5% em relação ao ano anterior, superando as expectativas dos analistas de US$ 1,10 bilhão, devido à demanda de consumíveis clínicos mais forte do que o esperado.

O fator individual mais evidente dessa batida foi o crescimento de 20% da receita de consumíveis clínicos ex-China no quarto trimestre, impulsionado pela NovaSeq X, a principal plataforma de sequenciamento de alto rendimento da Illumina lançada em 2023, que processa amostras de DNA mais rapidamente e a um custo menor por genoma do que sua antecessora, a NovaSeq 6000.

A base instalada de instrumentos NovaSeq X da Illumina atingiu 890 globalmente no final do quarto trimestre, com colocações que representam o segundo maior total trimestral desde o lançamento da plataforma, enquanto a produção total de gigabases de sequenciamento em instrumentos conectados de alto e médio rendimento cresceu mais de 30% em relação ao ano anterior.

Jacob Thaysen, CEO, declarou na teleconferência de resultados do quarto trimestre de 2025 que "o impulso que construímos para 2026 me dá muita confiança de que a estratégia que implementamos em 2024 para retornar ao crescimento de longo prazo está funcionando", apontando especificamente para o crescimento de consumíveis clínicos de meados da adolescência esperado em 2026 e uma trajetória clara em direção à meta de margem operacional de 26% da empresa até 2027.

A Illumina também concluiu a aquisição de US$ 350 milhões da SomaLogic em janeiro de 2026, uma empresa de proteômica cuja plataforma SomaScan pode medir simultaneamente mais de 9.500 proteínas em um único experimento, e anunciou uma expansão estratégica de sua colaboração com a Labcorp em março de 2026 para ampliar o acesso a testes de oncologia de precisão, ambos os quais estendem a plataforma multiômica da Illumina muito além do sequenciamento de DNA principal.

Opinião de Wall Street sobre as ações da ILMN

A inflexão nos lucros que a Illumina apresentou em 2025 muda a história futura: o EPS normalizado de US$ 4,84 representa os lucros mais fortes que a empresa produziu desde antes de sua dispendiosa aquisição da GRAIL distorcer os resultados, e chegou enquanto o segmento de pesquisa ainda estava em declínio, o que significa que a tese de recuperação ainda não precificou totalmente o lado positivo.

As estimativas de consenso projetam o EPS normalizado das ações da Illumina crescendo de $ 4.84 em 2025 para $ 5.12 em 2026 e $ 5.83 em 2027, ancorado pela própria orientação da empresa de $ 5.05 a $ 5.20 para 2026 e a expansão contínua de consumíveis clínicos, que impulsionou o crescimento de 20% ex-China no quarto trimestre de 2025 e a administração espera sustentar taxas de dois dígitos a meados da adolescência até 2026.

Nove dos 18 analistas que cobrem o ILMN têm uma classificação de compra ou de desempenho superior, com 7 retenções e 3 subdesempenhos ou vendas; a meta de preço médio de $ 136.11 implica aproximadamente 12.6% de alta em relação ao preço atual de $ 120.93, mas a meta mediana de $ 140.00 e a presença de uma meta alta de $ 170.00 sugerem convicção significativa entre a coorte mais otimista à medida que os volumes clínicos aumentam.

O spread de US$ 80,00 a US$ 170,00 nas metas de rua mapeia diretamente duas questões não resolvidas: se os volumes de pesquisa financiados pelo NIH se recuperam mais rapidamente do que a orientação supõe e se o lançamento do sequenciamento competitivo AXELIOS da Roche interrompe materialmente a participação da Illumina no segmento de pesquisa durante o ano de transição.

Negociadas a cerca de 23,6x o lucro por ação normalizado de US$ 5,12 para 2026, e com a expectativa de que o lucro por ação seja composto em 10,3% ao ano até 2030, de acordo com o consenso, as ações da Illumina parecem subvalorizadas, uma vez que plataformas comparáveis de ferramentas genômicas e de ciências da vida têm, historicamente, comandado múltiplos de 30x ou mais durante períodos de aceleração do crescimento do volume clínico.

Na TD Cowen Health Care Conference, em 3 de março de 2026, Thaysen declarou que "a Illumina poderá crescer muito fortemente daqui para frente, pelo menos um crescimento alto de um dígito, mesmo em um espaço muito competitivo", uma reformulação direta da preocupação residual do mercado de que a entrada da Roche comprimiria o poder de precificação da Illumina nos principais segmentos de pesquisa.

Um congelamento de financiamento nas instituições acadêmicas dos EUA, se mais profundo ou mais longo do que a orientação pressupõe, pressionaria ainda mais o segmento de consumíveis de pesquisa, comprimindo a ponte de receita que sustenta a meta de crescimento de um dígito alto para 2027.

Os resultados do primeiro trimestre de 2026, em 30 de abril, são o primeiro teste concreto: o consenso espera uma receita de US$ 1,06 bilhão a US$ 1,08 bilhão e um lucro por ação (EPS) de US$ 1,02 a US$ 1,07, e qualquer desvio no crescimento dos consumíveis clínicos validará ou redefinirá a tese para o ano inteiro de 2026.

Dados financeiros das ações da Illumina

A receita operacional da Illumina se recuperou acentuadamente no ano fiscal de 2025, atingindo US $ 870 milhões e representando uma margem operacional de 20.0%, acima dos US $ 400 milhões e uma margem de 9.1% no ano fiscal de 2024, já que as despesas SG&A caíram de US $ 1.39 bilhão para US $ 1.16 bilhão e a racionalização de P&D continuou a se firmar.

A história da margem bruta é mais matizada: A ILMN registrou margens brutas de 68,2% no exercício fiscal de 2025, essencialmente estável em relação aos 68,4% do exercício fiscal de 2024 e bem abaixo dos 71,3% alcançados no exercício fiscal de 2022, refletindo o custo estrutural da transição de uma grande base instalada da plataforma NovaSeq 6000 para a plataforma NovaSeq X, em que o preço dos consumíveis é menor por execução, mas espera-se que o crescimento do volume compense.

No entanto, a trajetória é direcionalmente encorajadora: as despesas operacionais totais diminuíram de US$ 2,59 bilhões no ano fiscal de 2024 para US$ 2,10 bilhões no ano fiscal de 2025, uma melhoria de US$ 490 milhões, impulsionada quase inteiramente pelo programa plurianual de redução de custos que a Illumina começou a executar em 2023, após a cisão da GRAIL.

A única tensão na demonstração de resultados é que o lucro bruto diminuiu ligeiramente em termos absolutos, de US$ 2,99 bilhões no ano fiscal de 2024 para US$ 2,96 bilhões no ano fiscal de 2025, o que significa que a expansão do lucro operacional foi impulsionada principalmente por cortes de despesas operacionais, em vez de crescimento do lucro bruto de primeira linha. Até que o volume de consumíveis clínicos seja suficiente para elevar o lucro bruto de volta aos níveis do ano fiscal de 2022, a alavancagem operacional permanecerá parcialmente limitada.

O que diz o modelo de avaliação?

O modelo de caso intermediário da TIKR avalia a Illumina em US$ 199,38 em dezembro de 2030, incorporando um CAGR de receita de 5,5% de 2025 a 2031, uma margem de lucro líquido que se expande para 22,3% e um CAGR de EPS de 10,3%, suposições baseadas na trajetória de crescimento de consumíveis clínicos e nos 180 pontos-base de expansão da margem operacional que a Illumina entregou somente em 2025.

As ações da Illumina parecem subvalorizadas nos níveis atuais, sendo negociadas a cerca de 23,6x o LPA de consenso de 2026, contra um modelo que implica uma meta de US$ 199 até 2030 e um retorno total de 64,9% em relação ao preço atual.

A verdadeira questão para a Illumina é se o crescimento do volume clínico pode sustentar a tese, já que os gastos com pesquisa continuam deprimidos. A US$ 120,93, a ação está sendo precificada em um cenário em que esse crescimento é modesto e o vento contrário da pesquisa é persistente.

Hipótese baixa / Hipótese alta

Os cenários de baixa e alta divergem em duas variáveis: a velocidade de recuperação do mercado de pesquisa e o ritmo de expansão dos consumíveis clínicos, ambos quantificados pela administração na orientação.

Hipótese baixa (US$ 163,17 até 2030 | CAGR de receita de 5,0% | retorno total de 34,9%)

- Os consumíveis de pesquisa permanecem em queda anual de um dígito médio a alto até 2026 e além, com a incerteza de financiamento do NIH continuando a suprimir as colocações de instrumentos acadêmicos

- As colocações do NovaSeq X se mantêm em 50 a 60 por trimestre, mas o crescimento dos consumíveis clínicos desacelera de 20% para dois dígitos baixos à medida que a base instalada amadurece e os efeitos de conversão se dissipam

- A SomaLogic dilui o EPS em US$ 0,18 em 2026 com contribuição limitada de receita antes de 2027, pressionando a melhoria da margem

- A Roche captura de 10% a 15% do mercado endereçável de pesquisa de genoma completo ao longo de dois a três anos, desacelerando o aumento do volume de alto rendimento da Illumina

- A receita atinge US$ 4,54 bilhões em 2026, no limite inferior da orientação, com expansão da margem operacional limitada a 130 pontos-base

Caso alto (US$ 237,34 em 2030 | 6,1% CAGR de receita | 96,3% de retorno total)

- A clareza do orçamento dos NIH melhora os gastos com pesquisa no segundo semestre de 2026, fazendo com que os consumíveis de médio porte voltem a apresentar crescimento estável ou modesto e apoiando a colocação de instrumentos acima de 60 por trimestre

- Os consumíveis clínicos sustentam um crescimento de meados da adolescência à medida que a adoção do sequenciamento de genoma completo se acelera em oncologia, MRD e doenças genéticas, gerando maior intensidade de sequenciamento por instrumento

- O TruPath Genome (preço de tabela de US$ 395 por genoma, lançado em fevereiro de 2026) conquista participação nos fluxos de trabalho clínicos de genoma completo ao eliminar a preparação da biblioteca, oferecendo vantagens de custo estrutural que o AXELIOS da Roche não consegue igualar em termos de simplicidade do fluxo de trabalho

- A integração do SomaLogic contribui com 1,5% a 2,0% do crescimento da receita em 2026, conforme planejado, com a venda cruzada de proteômica para a base de clientes NGS existente começando a ganhar força

- As parcerias farmacêuticas do BioInsight Billion Cell Atlas (AstraZeneca, Merck, Eli Lilly) se convertem em contratos de receita de assinatura a partir de 2027, adicionando o crescimento de 1% a 2% de novas iniciativas de dados e multiômica que a gerência projetou

Você deve investir na Illumina, Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da ILMN e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Illumina, Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da ILMN na TIKR gratuitamente →