Principais estatísticas das ações da Pool Corporation

- Intervalo de 52 semanas: $195,5 a $345

- Preço atual: US$ 213,5

- Meta média da rua: US$ 266,1

- Meta de alta da rua: US$ 340

- Meta do modelo TIKR (dezembro de 2030): US$ 316,2

O que aconteceu?

A Pool Corporation(POOL), a maior distribuidora atacadista do mundo de suprimentos e equipamentos para piscinas, está sendo negociada 38% abaixo de sua maior alta em 52 semanas, enquanto o negócio principal que gera a maior parte de sua receita continua se mantendo.

Hoje, as ações da Pool Corporation estão cotadas a US$ 213,51, um preço que implica danos permanentes a uma franquia que gerou US$ 5,3 bilhões em receita em 2025 e registrou margens brutas estáveis em relação ao ano anterior.

O cenário de baixa já foi precificado. A questão é se o caso de recuperação foi precificado de forma muito agressiva.

A divulgação de resultados do quarto trimestre de 2025 deu ao mercado o último motivo para vender. A Pool Corporation informou que a receita do quarto trimestre de 2025 foi de US$ 982,2 milhões, abaixo da estimativa de US$ 999,1 milhões de Wall Street, e o lucro por ação ajustado foi de US$ 0,84, em comparação com o consenso de US$ 0,98.

A administração orientou o EPS do ano inteiro de 2026 para uma faixa de US$ 10,85 a US$ 11,15, um ponto médio de US$ 11,00 que ficou abaixo da média dos analistas de US$ 11,62.

A Jefferies seguiu a impressão cortando sua meta de preço de US$ 300 para US$ 245, mantendo uma classificação de espera, citando nenhuma expectativa de uma recuperação da construção ou reparo e reforma em 2026.

As ações, que já haviam caído 32,9% em 2025, caíram mais 7,8% nas negociações pré-mercado em 20 de fevereiro, um dia após a divulgação dos lucros do quarto trimestre.

A realidade estrutural por trás dessa falha conta uma história mais matizada. Os produtos de manutenção e não discricionários, o segmento que não depende da construção de novas piscinas ou de decisões de renovação por parte dos proprietários de imóveis, representaram cerca de 64% das vendas de produtos para piscinas em 2025.

Essa proporção se manteve estável a partir de 2024. A receita terminou o ano inteiro essencialmente estável, com queda de apenas 0,4%, apesar de um declínio em todo o setor na construção de novas piscinas para cerca de 60.000 unidades, aproximadamente metade dos volumes de pico da era pandêmica. A margem bruta para o ano inteiro foi de 29,7%, mantendo-se igual à do ano anterior após o ajuste para um benefício fiscal único de importação em 2024.

O negócio não está se deteriorando. Está se mantendo à tona enquanto espera a virada do ciclo discricionário.

A Pool Corporation também fez um movimento deliberado de alocação de capital antes da temporada de 2026:

A empresa investiu oportunamente em estoque antes dos aumentos de preços dos fornecedores, aumentando seu saldo de estoque de produtos para US$ 1,45 bilhão em 31 de dezembro, um aumento de 13% em relação ao ano anterior.

Essa construção posiciona a Pool Corporation para capturar os benefícios de preços dos aumentos de custos relacionados a tarifas, enquanto os concorrentes podem enfrentar interrupções no fornecimento no meio da temporada.

As vendas digitais, impulsionadas pela plataforma POOL360 Unlocked (uma ferramenta de gerenciamento de clientes e pedidos aprimorada por IA lançada no quarto trimestre), atingiram um recorde de 15% do total de vendas anuais e 17% durante a alta temporada.

Peter Arvan, Presidente e CEO, declarou na teleconferência de resultados do quarto trimestre de 2025 que "estamos vendo benefícios mensuráveis de nossos investimentos estratégicos, incluindo maior eficiência de nossas atualizações tecnológicas, melhores experiências do cliente por meio de plataformas digitais e maior lucratividade de nossas iniciativas de cadeia de suprimentos", acrescentando que a empresa espera que "esses ganhos se tornem ainda mais significativos em 2026, à medida que nossas iniciativas continuem a ser dimensionadas e evoluam".

Essa estrutura coloca o argumento da alavancagem operacional diretamente sobre os ombros da gerência no primeiro trimestre.

Nos próximos três a cinco anos, a tese da Pool Corporation se baseia em três alavancas específicas: um ciclo de substituição de equipamentos para bombas de velocidade variável vendidas em volumes de pico e agora entrando em sua janela de fim de vida útil, uma estimativa de US$ 200 milhões em compromissos de dividendos anuais apoiados pelos US$ 1,25 trimestrais por ação declarados em fevereiro e uma rede de franquias Pinch A Penny (uma marca de varejo e serviços de propriedade da empresa) que ultrapassou 300 locais em 2025, com cinco novas lojas do Texas adicionadas.

O fato de as ações da Pool Corporation obterem uma reavaliação significativa depende da rapidez com que a confiança do consumidor retorna ao mercado discricionário de piscinas e reformas.

A opinião de Wall Street sobre as ações da POOL

A perda dos lucros de fevereiro redefiniu o cronograma de Wall Street para a Pool Corporation, mas não alterou a arquitetura do caso de longo prazo: um distribuidor quase monopolista com 64% da receita vinculada à manutenção não discricionária, gerando alavancagem operacional a partir de um ciclo de investimento em tecnologia e pegada que agora está mudando de gastos para colheita.

As estimativas de consenso da Pool Corporation mostram que a receita de 2026 crescerá para US$ 5,4 bilhões, um aumento de 2,2% impulsionado pelo baixo crescimento de manutenção de um dígito e repasses de preços de 1% a 2% dos aumentos de custo do fornecedor, com EPS normalizado de US$ 11,00 refletindo a redefinição da remuneração de incentivo que só é ativada com esse nível de crescimento da receita.

Cinco analistas avaliam a POOL como uma compra, oito a mantêm e um a considera de desempenho inferior. O preço-alvo médio é de US$ 266,09, o que implica uma alta de 24,6% em relação aos US$ 213,51, mas o que Wall Street está esperando especificamente são evidências de que a recuperação dos gastos discricionários está sendo acompanhada antes de passar para um posicionamento mais construtivo.

O spread da meta de US$ 229 a US$ 340 reflete um debate genuíno. A extremidade inferior essencialmente precifica outro ano de construção silenciosa e margens planas. O limite superior pressupõe uma inflexão na demanda discricionária em meados de 2026. O impulso dos materiais de construção (aumento de 4% no quarto trimestre de 2025) e o ciclo de substituição de bombas de velocidade variável são os dois pontos de dados que valem a pena monitorar para saber qual extremidade está sendo monitorada.

A cerca de 19 vezes o lucro futuro com base no consenso de EPS de US$ 11,00 para 2026, com a manutenção da receita de manutenção e a pré-compra de estoque posicionada para proteger as margens pelo menos até o meio da temporada, as ações da Pool Corporation estão subvalorizadas no cenário de uma franquia que manteve as margens brutas estáveis durante o pior ambiente de construção de novas piscinas em uma década.

Um sinal de gerenciamento específico da chamada do quarto trimestre é digno de nota: os mais de 50 locais greenfield abertos desde 2021 estão agora no que a CFO Melanie Hart chamou de modo de "absorção de capacidade", o que significa que o crescimento das despesas deve ficar abaixo do crescimento da receita em 2026 pela primeira vez em anos.

Se os gastos discricionários permanecerem comprimidos até 2026 e o ciclo de substituição de equipamentos for mais lento para se materializar, as margens operacionais da Pool Corporation permanecerão presas perto de 11% e a reavaliação dos lucros não ocorrerá.

Os resultados do primeiro trimestre de 2026, em 23 de abril, são a primeira leitura sobre se o estoque de pré-compra está gerando o benefício de preço esperado e se o negócio de manutenção está acompanhando o guia de crescimento de um dígito baixo da administração.

Finanças das ações da Pool Corporation

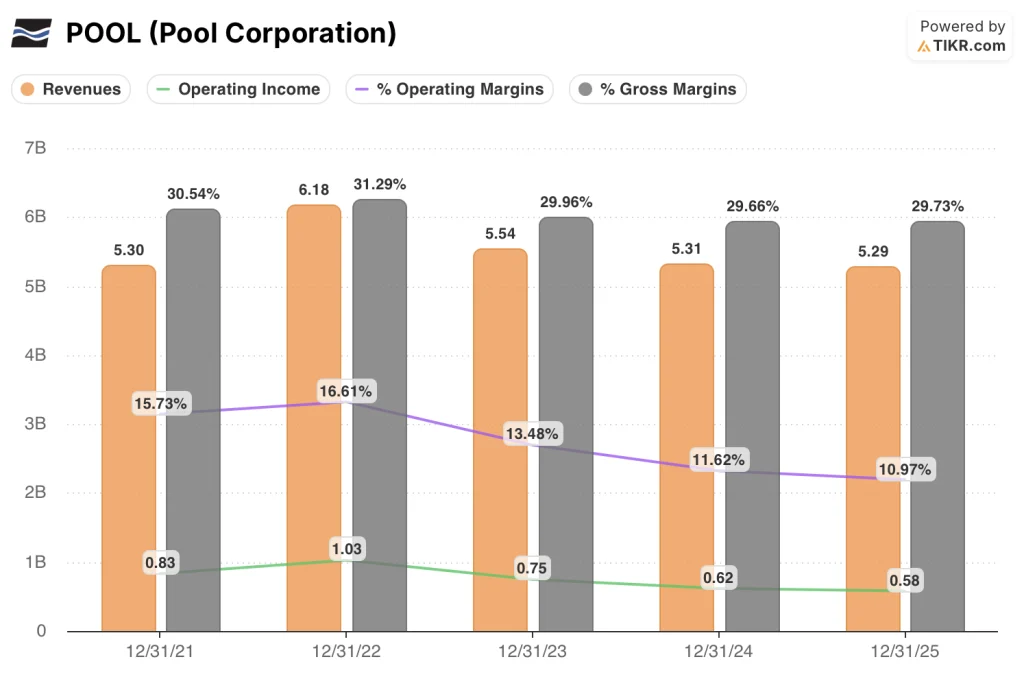

O lucro operacional da Pool Corporation diminuiu de US$ 830 milhões em 2021 para US$ 580 milhões em 2025, uma compressão de US$ 250 milhões em quatro anos, à medida que o crescimento da receita foi revertido e as despesas operacionais absorveram o investimento em tecnologia e rede antes do retorno da receita.

A linha de margem bruta conta uma história diferente. A Pool Corporation manteve as margens brutas em 29,7% em 2025, igualando o valor relatado em 2024 e melhorando 70 pontos-base no quarto trimestre, especificamente para 30,1%, um resultado impulsionado pela gestão disciplinada da cadeia de suprimentos, expansão estratégica de marcas próprias e execução de preços em um mix de produtos que se inclina para suprimentos de manutenção não comercializados.

O que torna a trajetória da margem operacional notável é a direção do fator subjacente. As despesas operacionais cresceram US$ 34 milhões, chegando a US$ 992 milhões em 2025, sendo que aproximadamente 1% pode ser atribuído a novas localidades novas e 1% a gastos incrementais com tecnologia. Ambas as categorias de investimento já passaram de sua fase de pico de gastos. A orientação da gerência para 2026 prevê que o crescimento das despesas seja ligeiramente inferior ao crescimento da receita, pois a capacidade construída nos últimos três anos começa a gerar retornos em vez de custos.

A tensão na demonstração de resultados é a lacuna entre a estabilidade da margem bruta e o declínio da margem operacional: as margens brutas se mantiveram em uma faixa de 29,7% a 31,3% desde 2021, mas as margens operacionais foram reduzidas de 15,7% para 11,0% no mesmo período. Fechar essa lacuna é a tese operacional completa para 2026 e anos seguintes.

O que diz o modelo de avaliação?

O modelo TIKR tem como meta um valor de US$ 316 para a Pool Corporation em dezembro de 2030, um retorno total de 48,1% em 4,7 anos, com base em um CAGR de receita médio de 3,7% e margens de lucro líquido recuperadas para 7,9% - um nível que exige que a alavancagem operacional dos investimentos em tecnologia e rede da empresa se materialize conforme orientado pela administração.

A 19x os lucros futuros, com a receita de manutenção resiliente e as despesas operacionais além do pico de investimento, as ações da Pool Corporation estão subvalorizadas a um preço que incorpora o comprometimento do ciclo de construção permanente que os dados de margem bruta e o sentimento do instalador não suportam.

A gama de resultados para a Pool Corporation se resume a uma variável: o ritmo de recuperação da atividade discricionária de renovação de piscinas e de novas construções, e quanto da tese de alavancagem operacional se materializa independentemente dessa recuperação.

Hipótesebaixa: se a confiança do consumidor permanecer reprimida e a construção continuar perto de 60.000 unidades por ano, a receita crescerá cerca de 3,3% e as margens de lucro líquido se estabilizarão perto de 7,4% → 4,3% de retorno anualizado, preço-alvo de US$ 261.

Caso médio: Com a manutenção resiliente e a rede greenfield começando a gerar alavancagem operacional positiva, a receita cresce perto de 3,7% e as margens de lucro líquido melhoram para 7,9% → 8,7% de retorno anualizado, preço-alvo de US$ 316.

Caso alto: se a demanda discricionária se recuperar em 2026 a 2027 e o ciclo de substituição de bombas de velocidade variável se acelerar junto com a demanda de renovação, a receita atingirá um crescimento de cerca de 4,1% e as margens de lucro líquido se aproximarão de 8,2% → 12,4% de retorno anualizado, preço-alvo de US$ 371.

O caso intermediário não requer nenhuma expansão múltipla: apenas que o negócio de manutenção da Pool Corporation continue a se desenvolver, que as despesas operacionais cresçam mais lentamente do que a receita pela primeira vez desde 2021 e que as margens brutas se mantenham próximas de 29,7%. A Pool Corporation encerrou 2025 com uma posição de estoque de US$ 1,45 bilhão construída especificamente para esta temporada, confirmou repasses de preços de 1% a 2% dos aumentos de custos dos fornecedores e orientou a remuneração de incentivos para recarregar apenas de acordo com a melhoria dos resultados. As condições para o caso intermediário são observáveis e não dependem de uma reviravolta macroeconômica.

Você deve investir na Pool Corporation?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise as ações da POOL e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Pool Corporation juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da POOL no TIKR gratuitamente →