Principais estatísticas das ações da CRH

- Intervalo de 52 semanas: $81,6 a $131,6

- Preço atual: US$ 101,7

- Meta média da rua: $143,1

- Meta de alta da rua: US$ 163

- Meta do modelo TIKR (dezembro de 2030): US$ 179,4

O que aconteceu?

A CRH plc(CRH), a maior empresa de materiais de construção do mundo por receita, entregou seu 12º ano consecutivo de expansão de margem em 2025, com o EBITDA ajustado atingindo US$ 7,7 bilhões, mesmo com as ações da CRH sendo negociadas 12% abaixo de sua alta de 52 semanas de US$ 131,55.

O catalisador foi um forte relatório de lucros do quarto trimestre de 2025, divulgado em 19 de fevereiro, com lucro líquido trimestral de US$ 1,04 bilhão, que aumentou 46% em relação ao ano anterior, e EPS diluído para o ano inteiro, que alcançou US$ 5,51, um aumento de 9,8% e um avanço em relação ao ano anterior em uma base ajustada.

O número inegável é a alavancagem operacional: A margem EBITDA ajustada da CRH aumentou mais 100 pontos-base em 2025 para cerca de 20,6%, marcando uma melhoria cumulativa de 1.200 pontos-base desde 2013 e consolidando a posição da CRH como a empresa de infraestrutura de compostos na América do Norte.

Jim Mintern, CEO, declarou na teleconferência de resultados do quarto trimestre de 2025 que "2025 foi nosso 12º ano consecutivo de expansão de margem, representando um aumento médio anual de aproximadamente 100 pontos-base desde 2013", vinculando-se diretamente à meta de médio prazo declarada da CRH de atingir uma margem EBITDA ajustada de 22% a 24% até 2030.

A empresa entra em 2026 com uma capacidade financeira projetada de US$ 40 bilhões em cinco anos, a integração da Eco Material já superando as metas iniciais de sinergia comercial, os orçamentos estaduais de DOT em alta de 6% e uma recompra ativa de ações de US$ 300 milhões até 28 de abril, tudo isso apontando para uma história de composição plurianual que o preço atual ainda não valorizou totalmente.

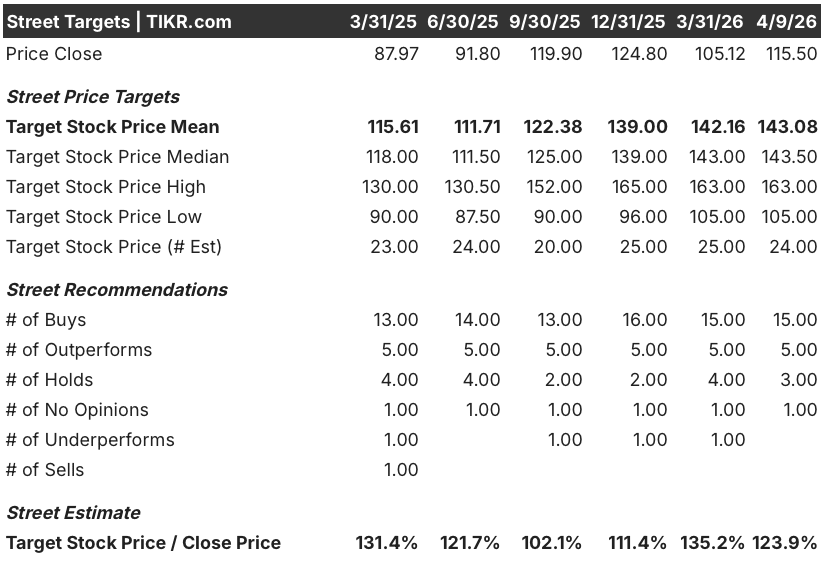

A opinião de Wall Street sobre as ações da CRH

Os ganhos da CRH no quarto trimestre mudam a narrativa de "uma empresa de infraestrutura de crescimento lento" para uma máquina de capitalização de caixa com US$ 2,9 bilhões em fluxo de caixa livre anual, crescendo 20,8% ano a ano, e um caminho crível para uma conversão de 100%+ do FCF até 2030.

A previsão é de que o EPS normalizado da CRH atinja US$ 5,97 em 2026 e US$ 6,63 em 2027, apoiado pelo EBITDA incremental líquido de US$ 200 milhões esperado do programa de aquisições da CRH para 2025, destacado pelo acordo de US$ 2,1 bilhões da Eco Material Technologies, fechado em setembro.

Vinte dos 24 analistas que cobrem as ações da CRH têm uma classificação de compra ou de desempenho superior, com uma meta de preço médio de 12 meses de US$ 143,08, o que implica uma alta de 23,9% em relação ao preço atual; o que Wall Street está esperando para ver é se a temporada de construção de 2026 confirma o vento favorável recorde do orçamento do DOT que Randy Lake descreveu na orientação.

A meta de alta de US$ 163 contra a de baixa de US$ 105 reflete um debate genuíno: os ursos apontam para a incerteza de novas construções residenciais e de tarifas, enquanto os touros apontam para a demanda da pista do IIJA e do data center, que impulsiona mais de 100 projetos ativos da CRH nos EUA.

Com um preço de aproximadamente 19,3x o LPA normalizado de 2026, em comparação com um consenso de CAGR do LPA de aproximadamente 10% até 2027, e negociadas abaixo de onde as ações estavam em meados de 2025, apesar de uma trajetória de lucros significativamente mais forte, as ações da CRH parecem subvalorizadas, já que o mercado atribui um múltiplo consistente com uma empresa de materiais de crescimento lento a um negócio que está expandindo as margens do EBITDA para 22% até 2030.

Atrasos na construção, impulsionados por fatores macroeconômicos, ou uma deterioração na cadência de gastos do IIJA comprimiriam diretamente o fluxo de receita mais previsível da CRH e quebrariam a tese de expansão das margens.

Observe os resultados do primeiro trimestre de 2026 em abril para obter dados sobre volume e preços de agregados: crescimento de volume de um dígito baixo com preços de um dígito médio, conforme orientação da administração, confirma que a tese está sendo seguida dentro do cronograma.

Dados financeiros das ações da CRH

A receita operacional da CRH atingiu US$ 5,34 bilhões em 2025, acima dos US$ 4,93 bilhões em 2024, elevando as margens operacionais para 14,3%, um nível que a empresa melhorou em todos os anos desde os 11,3% de 2021.

O lucro bruto aumentou para US$ 13,53 bilhões com uma margem bruta de 36,1% em 2025, impulsionado por uma execução comercial disciplinada, preços positivos em agregados e cimento e contribuições da aquisição da Eco Material Technologies concluída no terceiro trimestre.

A trajetória ao longo de quatro anos conta uma história mais limpa: As margens operacionais da CRH passaram de 11,3% em 2021 para 14,3% em 2025, uma melhoria estrutural de 300 pontos-base que reflete um negócio que reduz sistematicamente a intensidade dos custos em vez de depender do volume.

O que diz o modelo de avaliação?

O modelo TIKR atribui um preço-alvo médio de US$ 179,36, o que implica um retorno total de 55,3% ao longo de 4,7 anos a uma TIR anualizada de 9,7%, ancorada em um CAGR de receita de 6,4% e margens de lucro líquido de 11,5% apoiadas pelo mecanismo de fusões e aquisições de 38 aquisições da CRH e pela pista de construção do IIJA ainda à frente.

Doze anos consecutivos de expansão de margem e uma TIR de 9,7% cotada a 19,3x o lucro futuro fazem com que a CRH seja subvalorizada em relação a um negócio que compõe o EPS em 10% ao ano, com US$ 40 bilhões de capacidade de capital ainda à frente.

A divergência entre os três modelos de caso da CRH se resume ao ritmo de conversão dos gastos com infraestrutura e ao fato de a integração da Eco Material proporcionar sinergias na metade anterior ou posterior da pista de decolagem.

Caso baixo: se a conversão dos gastos do IIJA desacelerar e as sinergias da Eco ficarem aquém das estimativas iniciais, a receita crescerá cerca de 5,7% e as margens de lucro líquido se estabilizarão perto de 10,9%, produzindo uma meta de US$ 147 e 5,2% de retorno anualizado.

Caso médio: com os orçamentos de DOT 6% mais altos, a demanda de data center sustentando mais de 100 locais de projetos ativos e a Eco entregando o EBITDA incremental de US$ 200 milhões, a receita cresce cerca de 6,4% e as margens melhoram para 11,5%, produzindo uma meta de US$ 179 e 9,7% de retorno anualizado.

Caso alto: Se a demanda por reparos e reformas residenciais se recuperar juntamente com o impulso da reindustrialização, a receita atingirá um crescimento de cerca de 7,0% e as margens se aproximarão de 12,0%, produzindo uma meta de US$ 213 e 13,8% de retorno anualizado.

O cenário intermediário não exige nenhuma expansão múltipla, apenas a execução sustentada do manual de fusões e aquisições existente da CRH e o levantamento do IIJA que a empresa já tem em mãos, com a meta sendo arredondada para US$ 179.

A atividade de licitação e as pendências da CRH estão confirmadas à frente do ano anterior no quarto trimestre, os preços dos agregados estão em 6% em uma base ajustada ao mix, e a administração já confirmou que a integração da Eco Material está superando as metas iniciais de sinergia comercial.

Você deve investir na CRH plc?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da CRH e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a CRH plc juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da CRH no TIKR gratuitamente →