Principais estatísticas das ações da Western Digital

- Intervalo de 52 semanas: US$ 33,4 a US$ 348

- Preço atual: US$ 338,8

- Meta média da rua: US$ 331,8

- Meta de alta de rua: $440

- Meta do modelo TIKR (junho de 2030): US$ 749

O que aconteceu?

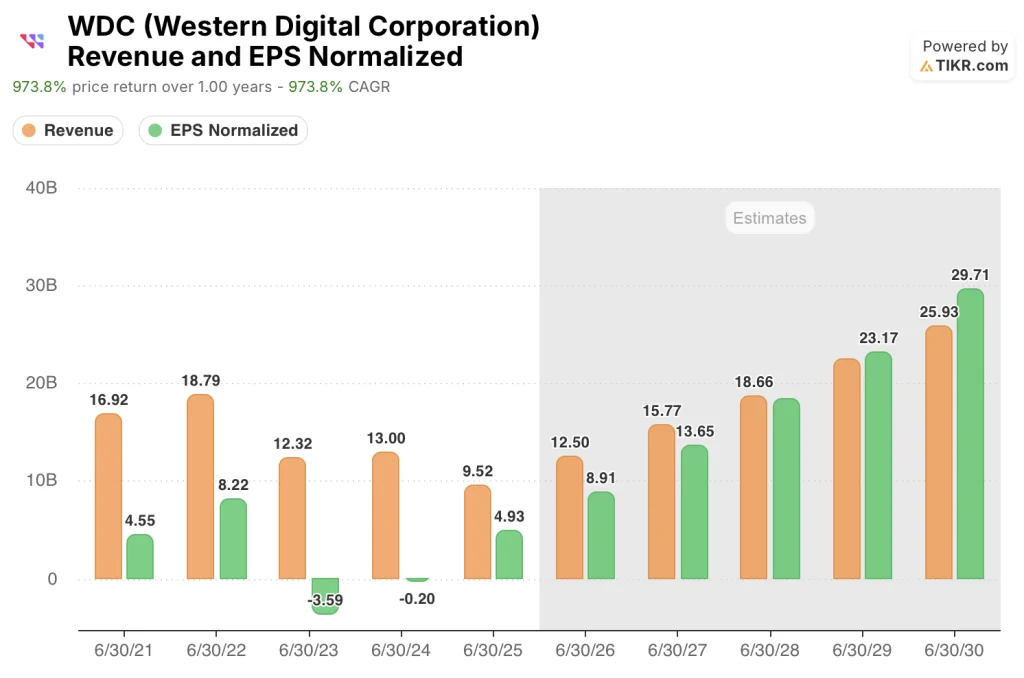

A Western Digital(WDC), fabricante de unidades de disco rígido que silenciosamente se tornou uma das empresas de infraestrutura de IA mais concentradas nos mercados públicos, apresentou um crescimento de 50,7% na receita no ano fiscal de 2025 e um lucro operacional de US$ 2,14 bilhões, depois de registrar um prejuízo apenas dois anos antes.

A reavaliação foi acelerada em 3 de fevereiro, quando a WDC realizou seu Dia da Inovação em Nova York, revelando uma unidade ePMR de 40 terabytes, a primeira do mundo, já em qualificação de clientes, juntamente com unidades HAMR que oferecem um roteiro para 100 terabytes até 2029 - HAMR é uma tecnologia de gravação magnética assistida por calor que usa energia laser para atingir densidades de dados muito mais altas por prato do que as unidades convencionais.

O número que altera o quadro de investimento não é a capacidade, mas a visibilidade do contrato: A WDC garantiu pedidos de compra firmes de seus sete principais clientes de hiperescala durante todo o ano de 2026, além de contratos de longo prazo com três clientes que se estendem até 2027 e 2028, uma estrutura que nunca existiu na história do setor de HDD.

O CEO Irving Tan declarou na teleconferência de resultados do segundo trimestre fiscal de 2026 que "temos pedidos de compra firmes com nossos sete principais clientes até o ano civil de 2026", ancorando esse compromisso com 215 exabytes entregues no trimestre, um aumento de 22% em relação ao ano anterior, com os clientes de nuvem representando 89% da receita total.

As ações da Western Digital entram na segunda metade do ano fiscal de 2026 com a qualificação HAMR em andamento em dois clientes de hiperescala separados, uma autorização de recompra de ações de US$ 4 bilhões aprovada em fevereiro, além dos US$ 484 milhões restantes do programa anterior de US$ 2 bilhões, e uma meta de longo prazo declarada pelo CFO de mais de US$ 20 em lucro por ação, já que a empresa opera com 90% de concentração de receita de nuvem e IA.

A opinião de Wall Street sobre as ações da WDC

A combinação de pedidos de compra firmes até 2026, aumentos de ASP de um dígito médio a alto por terabyte em todos os quatro trimestres do calendário de 2026 e uma rampa de HAMR que avança seis meses transformam a WDC de uma recuperação cíclica em um composto de ganhos plurianuais com um grau incomum de visibilidade de receita.

A estimativa de receita consensual da WDC para o ano fiscal de 2026, de US$ 12,50 bilhões, com crescimento de 31,3% em POs de hiperscaler bloqueados e crescimento contínuo de remessas de exabytes próximos à linha, apoia o EPS normalizado de US$ 8,91 - acelerando então para US$ 13,65 no ano fiscal de 2027 e US$ 18,40 no ano fiscal de 2028, à medida que o HAMR atinge escala e compostos de alavancagem operacional por meio de um modelo que o CFO Kris Sennesael descreveu como tendo como meta margens operacionais superiores a 40%.

Vinte e um analistas classificam a WDC como compra ou desempenho superior, contra apenas cinco retenções e zero vendas; a meta média de US$ 331,82 está um pouco abaixo dos níveis atuais, mas o consenso foi definido antes do ganho de 8,6% da ação na sessão de 8 de abril, e a meta mediana de US$ 335 e a alta de US$ 440 sugerem que as metas ainda não acompanharam o movimento de abril.

O spread da meta de US$ 182 a US$ 440 revela um debate vivo que vale a pena entender: o limite inferior reflete o medo genuíno de que o algoritmo de compactação TurboQuant do Google, que alega reduzir significativamente os requisitos de memória de IA, possa eventualmente comprimir a demanda de HDD de linha próxima, enquanto os preços de alta de US$ 440 no HAMR aumentam dentro do cronograma e a WDC é reavaliada para um múltiplo de crescimento secular à medida que o lucro por ação do exercício de 2018 de US$ 18,40 se torna visível.

Negociadas a cerca de 25x o lucro por ação estimado para o ano fiscal de 2027, de US$ 13,65, com margens brutas expandindo de 22,2% há dois anos para 38,8% no último ano fiscal e um modelo de longo prazo apontando acima de 50%, as ações da Western Digital estão subvalorizadas para uma empresa cuja concentração de 90% da receita em nuvem e carteira de pedidos bloqueada a tornam estruturalmente diferente da empresa de armazenamento cíclico que o mercado passou uma década precificando.

Se o cronograma de qualificação do HAMR deslizar ou os rendimentos da rampa inicial decepcionarem, as estimativas de EPS do AF2027 e do AF2028 que ancoram o caso de alta não se materializarão, e o múltiplo atual se tornará indefensável.

Os lucros do terceiro trimestre do ano fiscal de 2026, previstos para o final de abril ou maio, são o teste crítico: a orientação do ponto médio da receita de US$ 3,2 bilhões e a meta de margem bruta de 47% a 48% precisam ser mantidas, e qualquer comentário sobre o progresso da qualificação HAMR com os dois clientes de hiperescala atualmente em qualificação determinará se a rampa de lucros do ano fiscal de 2027 está sendo acompanhada.

Desempenho financeiro da Western Digital

A receita da Western Digital se recuperou de US$ 6,26 bilhões no ano fiscal de 2023 para US$ 9,52 bilhões no ano fiscal de 2025, um aumento de 50,7% em um ano que reflete o ponto de inflexão quando a demanda de hiperscaler impulsionada por IA por armazenamento HDD nearline atingiu massa crítica.

A oscilação do lucro operacional de uma perda de US$ 380 milhões no ano fiscal de 2023 para US$ 2,14 bilhões no ano fiscal de 2025 reflete duas forças combinadas: o spinoff do negócio de flash da SanDisk removendo o obstáculo do segmento NAND volátil e a rápida mudança de mix em direção a unidades nearline de maior capacidade que carregam uma economia unitária estruturalmente melhor por terabyte enviado.

A margem bruta da Western Digital aumentou de 22,2% no ano fiscal de 2023 para 38,8% no ano fiscal de 2025, e os dados do LTM mostram que a expansão continua para 42,7%, uma trajetória que a gerência atribui à estabilidade de preços, à adoção do UltraSMR ultrapassando 50% das remessas nearline e ao custo por terabyte diminuindo aproximadamente 10% ao ano à medida que a densidade da área melhora.

O que diz o modelo de avaliação?

A meta média do TIKR de US$ 749 até junho de 2030, baseada em um CAGR de receita de 19,9% e margens de lucro líquido expandidas para 33,7%, é um número que não requer suposições heróicas - essencialmente, ele pergunta se uma empresa com POs de hiperscaler bloqueados, uma meta de EPS declarada pelo CFO acima de US$ 20 e 90% de receita de data center pode sustentar a trajetória de crescimento já confirmada nos últimos quatro trimestres.

Com cerca de 25x os lucros do ano fiscal de 2027 em um modelo que aponta para mais de US$ 18 de EPS no ano fiscal de 2028, a WDC está subvalorizada para o que não é mais uma empresa de armazenamento cíclico, mas um composto secular de infraestrutura de IA com margens brutas que ultrapassam 40% e aumentam.

O fato de a WDC obter uma reavaliação secular ou voltar aos múltiplos cíclicos depende de uma coisa: se a qualificação HAMR se converter em rampa de volume dentro do cronograma e se a trajetória de mais de US$ 20 em LPA se mantiver até o ano fiscal de 2028.

Caso baixo (CAGR de receita de 17,9%, margem de lucro líquido de 31,4%): Se a rampa do HAMR atrasar ou o crescimento da demanda de exabytes for moderado de meados da década de 20 para a década de 20, a receita crescerá mais lentamente e as margens ficarão aquém do modelo, visando a US$ 553 em junho de 2030 para um retorno total de 63,1% e uma TIR de 12,3%.

Caso médio (CAGR de receita de 19,9%, margem de lucro líquido de 33,7%): Com o aumento do HAMR na primeira metade do calendário de 2027, conforme orientado, e a manutenção do CAGR de exabytes em meados da década de 20 até o ano fiscal de 2028, o modelo tem como meta US$ 749 até junho de 2030 para um retorno total de 121,1% e uma TIR de 20,6%.

Caso alto (CAGR de receita de 21,9%, margem de lucro líquido de 35,6%): Se as cargas de trabalho de IA de vídeo acelerarem a adoção mais rápido do que o esperado, os preços passarem de estáveis para aumentos anuais de um dígito baixo e as inovações da plataforma WD (unidades de alta largura de banda, pivô duplo) atingirem mais de 20% das remessas, o modelo tem como meta US$ 987 até junho de 2030 para um retorno total de 191,2% e uma TIR de 28,7%.

O caso intermediário exige que a WDC aumente a receita em cerca de 20% ao ano, uma taxa já excedida no ano fiscal de 2025 em 50,7% e já incorporada no consenso do ano fiscal de 2026 em 31,3%, o que significa que o caso intermediário pressupõe uma desaceleração significativa das tendências atuais, e não uma aceleração.

As ações da Western Digital estão se mantendo bem à frente desse patamar no momento: As margens brutas do segundo trimestre do ano fiscal de 2026 de 46,1% já excedem a meta de longo prazo do modelo de mais de 50% em menos de 4 pontos percentuais, a Bernstein atualizou as ações em 1º de abril, citando a venda do Google TurboQuant como uma oportunidade de compra, e a orientação do terceiro trimestre de US$ 3,2 bilhões no ponto médio da receita colocaria a receita do ano fiscal de 2026 em ritmo para atingir ou exceder o consenso de US$ 12,50 bilhões.

Você deve investir na Western Digital Corporation?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Ao consultar as ações da WDC, você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Western Digital Corporation juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da WDC no TIKR gratuitamente →