Principais estatísticas das ações da Enphase

- Intervalo de 52 semanas: US$ 25,8 a US$ 55,4

- Preço atual: US$ 32.

- Meta média da rua: US$ 45,8

- Meta de alta de rua: US$ 85

- Meta do modelo TIKR (dezembro de 2030): US$ 55,3

O que aconteceu?

A Enphase Energy(ENPH), fabricante de microinversores que convertem a energia solar de telhados em energia doméstica utilizável, está sendo negociada a US$ 32,04 - perto de uma baixa de dois anos - apesar da demanda de venda no quarto trimestre ter atingido seu nível mais alto em mais de dois anos.

Areceita do quarto trimestre de 2025 de US$ 343,3 milhões superou a estimativa de consenso de US$ 340,6 milhões, e a Enphase orientou a receita do primeiro trimestre de 2026 de US$ 270 milhões a US$ 300 milhões, acima dos US$ 264,6 milhões que os analistas esperavam na época.

A venda de microinversores e baterias - a taxa real em que os instaladores estão implantando o produto para os clientes finais - aumentou 21% sequencialmente no quarto trimestre, sinalizando que o estoque do canal foi liberado e a demanda real está se recuperando de sua baixa.

Badrinarayanan Kothandaraman, presidente e CEO, declarou na teleconferência de resultados do quarto trimestre de 2025 que "o primeiro trimestre marca o ponto baixo para a demanda subjacente, com melhora esperada até 2026, especialmente no segundo semestre", ancorando a perspectiva futura da empresa em três ventos favoráveis: aumento das tarifas de serviços públicos no Nordeste e no Centro-Oeste, novas estruturas de financiamento de leasing pré-pago substituindo o crédito fiscal residencial da Seção 25D expirado e redução antecipada da taxa de juros ao longo do ano.

O caminho da ENPH para a recuperação nos próximos três a cinco anos agora se baseia em cinco alavancas de execução específicas: Expansão da Bateria IQ 10C para 50 aprovações adicionais de serviços públicos, ampliação do microinversor comercial IQ9 GaN para o novo mercado comercial de 480 volts de US$ 400 milhões, campanhas de modernização de baterias visando os cerca de 475.000 sistemas Enphase instalados na Holanda, uma plataforma de baterias de quinta geração visando uma densidade de energia 50% maior a um custo 40% menor e um piloto de aluguel pré-pago atualmente em execução em quatro estados com mais de 40 instaladores.

Em 6 de abril, a Enphase divulgou um acordo assinado em 31 de março para vender US$ 235 milhões de Créditos Fiscais de Produção de Manufatura Avançada da Seção 45X - créditos federais obtidos para componentes de microinversores fabricados nos EUA - por US$ 218,55 milhões em dinheiro, monetizando ativos fiscais de manufatura a 93 centavos de dólar e reduzindo a orientação de margem bruta GAAP do primeiro trimestre em aproximadamente 6,7 pontos percentuais.

A opinião de Wall Street sobre as ações da ENPH

A batida do quarto trimestre e a orientação acima do consenso para o primeiro trimestre marcam a primeira vez em 18 meses que a Enphase manteve sua perspectiva trimestral inicial em vez de cortá-la, o que o J.P. Morgan caracterizou como um sinal inicial de que a visibilidade futura da empresa está começando a melhorar.

A estimativa consensual de receita das ações da Enphase é de US $ 1.25 bilhão para o FY26 - um declínio de 15.3% em relação aos US $ 1.47 bilhão do FY25 - ainda assim, o fluxo de caixa livre deve aumentar 311% para US $ 0.39 bilhão, já que os cortes de custos e a remoção das distorções de estoque de porto seguro normalizam o quadro de geração de caixa; EPS normalizado de $ 2.21 para o ano fiscal de 2006, recuperando-se para US$ 2,71 no ano fiscal de 2007 e US$ 3,13 no ano fiscal de 2018, apoiado pela rampa comercial do IQ9 e pelas campanhas de modernização de baterias na Holanda que Kothandaraman delineou na chamada do quarto trimestre.

Oito analistas classificam as ações da Enphase como Compra ou Compra Forte e três classificam-nas como Outperform, contra 17 Holds e cinco Sells, com uma meta de preço médio de US$ 45,76 - o que implica 42,8% de alta em relação ao fechamento de 7 de abril - já que Wall Street aguarda a confirmação de que a melhoria sequencial da receita do segundo trimestre se materialize na chamada de resultados de 28 de abril.

O cenário de baixa de US$ 27 e o cenário de alta de US$ 85 em Wall Street revelam um debate genuíno: os ursos estão precificando a destruição prolongada da demanda residencial dos EUA devido à expiração do crédito da Seção 25D e à pressão tarifária sustentada sobre as margens, enquanto os touros estão subscrevendo a rampa comercial do IQ9 e o retrofit da bateria da Holanda como novos fluxos de receita que mudam o mix do mercado final da ENPH para além do residencial.

Negociadas a cerca de 14 vezes o lucro por ação normalizado futuro de US$ 2,21, em comparação com um preço por ação histórico futuro de cinco anos próximo de 30 vezes, as ações da Enphase estão subvalorizadas, uma vez que a compressão dos lucros é impulsionada por um choque de política de um ano - a expiração do crédito 25D - e não pela deterioração estrutural da franquia de microinversores.

A confirmação de Kothandaraman de que o piloto de leasing pré-pago está ativo em quatro estados, com 40 instaladores, fornece a primeira evidência concreta de que um substituto de financiamento comercial para o crédito fiscal residencial está operacional, e não apenas teórico.

Se o programa de retrofit de baterias da Holanda ou a rampa comercial do IQ9 estagnarem, tanto a recuperação da margem quanto o cronograma de reaceleração da receita se estenderão por pelo menos dois a quatro trimestres, fazendo com que o preço-alvo médio da TIKR seja materialmente mais distante no tempo.

O único número a ser observado em 28 de abril é a orientação de receita do segundo trimestre: qualquer valor acima de US$ 300 milhões confirma que o primeiro trimestre foi genuinamente o ponto mais baixo e que o arrendamento pré-pago e a rampa comercial estão passando do piloto para a escala.

Declaração de renda das ações da Enphase Energy

O lucro bruto da Enphase caiu para US$ 0,45 bilhão no ano fiscal de 2015 - uma queda de 4,9% em relação aos US$ 0,47 bilhão do ano fiscal de 24 - puxando as margens brutas para 30,4%, o nível mais baixo em pelo menos quatro anos fiscais.

A compressão da margem bruta está diretamente relacionada ao tratamento contábil do crédito tributário da Seção 45X, em que US$ 235 milhões de créditos gerados em 2025 foram vendidos abaixo do valor de face e o impacto associado reduz as margens brutas GAAP relatadas, compondo o arrasto tarifário de 5,1 pontos percentuais que Kothandaraman quantificou na chamada do quarto trimestre.

O lucro operacional da ENPH se recuperou para US$ 0,16 bilhão no AF25 - uma melhoria de 82,1% em relação ao mínimo de US$ 0,09 bilhão do AF24 - à medida que as margens operacionais se recuperaram de 6,8% para 11,2%, demonstrando que a disciplina de custos e as reduções da força de trabalho estão se traduzindo em alavancagem operacional, mesmo que as margens brutas permaneçam sob pressão.

A tensão na demonstração de resultados é real: A margem bruta de 30,4% da ENPH no AF25 está bem abaixo da margem bruta de 46,2% registrada no AF23, e o caminho de volta depende de a bateria de quinta geração apresentar a prometida redução de custos de 40% e o microinversor comercial IQ9 comandar as margens premium que o conteúdo doméstico mais alto e a conformidade com a FEOC justificam.

O que diz o modelo de avaliação?

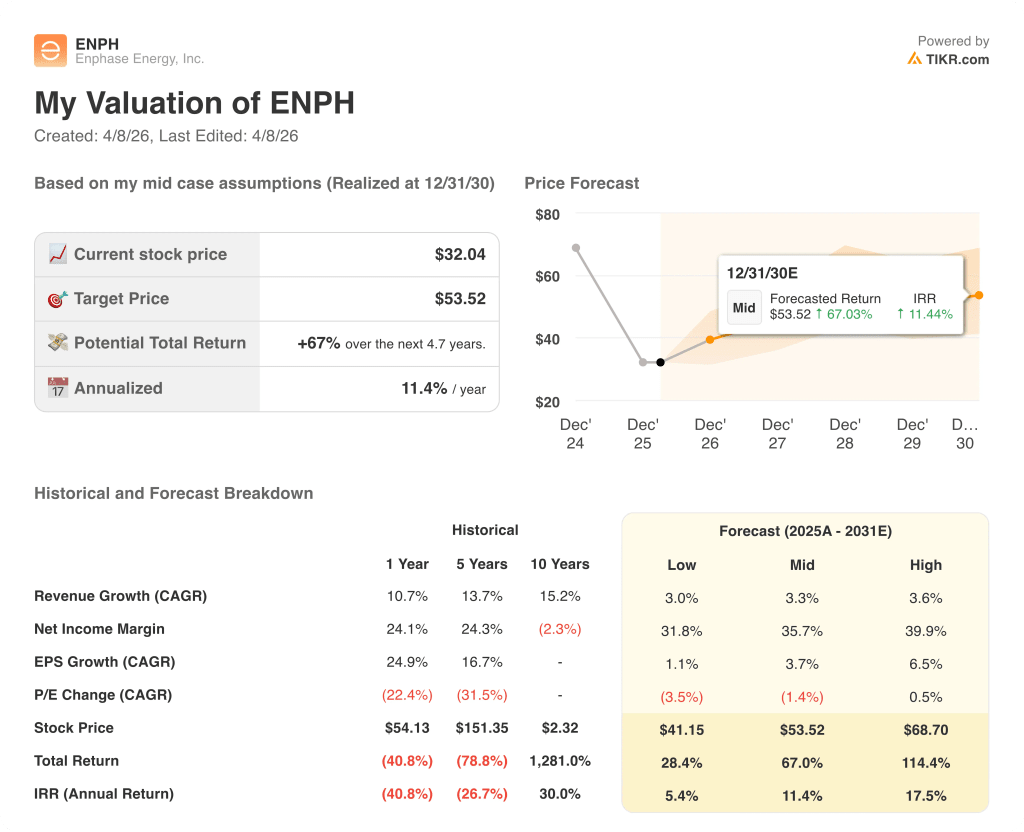

O modelo de caso intermediário da TIKR retorna um preço-alvo de US$ 53,52 sobre uma receita que cresce apenas 3,3% ao ano até 2030 - uma fração do CAGR histórico de cinco anos de 13,7% da ENPH - o que implica que o modelo precifica uma deficiência de demanda quase permanente que os dados de vendas do quarto trimestre e o pipeline comercial do IQ9 não suportam.

A US$ 32,04, com o modelo exigindo apenas 3,3% de crescimento da receita para gerar um retorno total de 67%, a ENPH está subvalorizada - os preços múltiplos em um colapso estrutural que os dados comerciais subjacentes não confirmaram.

A tensão central no caso de investimento da ENPH não é se a energia solar residencial se recupera, mas se a receita da energia solar comercial e do retrofit de baterias pode crescer rápido o suficiente para compensar a queda residencial antes que os investidores percam a paciência.

Hipótese baixa - Se o piloto de leasing pré-pago for interrompido, a adoção do retrofit holandês atrasar e as tarifas persistirem, a receita crescerá cerca de 3,0% e as margens se estabilizarão perto de 31,8% → 5,4% de retorno anualizado, preço-alvo de US$ 41.

Caso médio - Com a rampa comercial do IQ9 fornecendo escala inicial, os retrofits de bateria ganhando força em toda a Europa e o lançamento da bateria de quinta geração no quarto trimestre, a receita cresce cerca de 3,3% e as margens de lucro líquido melhoram para 35,7% → 11,4% de retorno anualizado, preço-alvo de US$ 54.

Caso alto - Se a energia solar comercial conquistar uma participação significativa no mercado e a campanha de modernização de baterias na Holanda gerar um volume sustentado acima da meta de 100 eventos de Kothandaraman, a receita atingirá cerca de 3,6% e as margens de lucro líquido se aproximarão de 39,9% → 17,5% de retorno anualizado, preço-alvo de US$ 69.

O cenário intermediário exige que a receita do segundo trimestre de 2026 confirme a baixa, que a bateria de quinta geração comece a ser testada no terceiro trimestre, conforme orientado, e que não haja expansão múltipla - apenas a execução de iniciativas já anunciadas de produtos e de mercado, com vistas a um preço-alvo de US$ 54.

No momento, as evidências são favoráveis à direção: o estoque do canal é enxuto, as vendas no quarto trimestre aumentaram 21% sequencialmente, atingindo a maior alta em dois anos, a carteira de pedidos comerciais do IQ9 já ultrapassou 50.000 unidades no primeiro trimestre e o programa de eventos para proprietários de residências na Holanda gerou pedidos antecipados em seus dez eventos iniciais - tornando o cenário intermediário o cenário real, e não uma aspiração.

Você deve investir na Enphase Energy, Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise as ações da ENPH e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Enphase Energy, Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da ENPH no TIKR gratuitamente →