Principais estatísticas das ações da FedEx

- Intervalo de 52 semanas: US$ 194,3 a US$ 392,9

- Preço atual: US$ 361,6

- Meta de alta da rua: US$ 479

O que aconteceu?

A FedEx Corporation (FDX), a rede global de entrega de encomendas e fretes, acaba de realizar a temporada de pico mais lucrativa da história da empresa, elevando sua orientação de EPS ajustado para o ano fiscal de 2026 de US$ 17,80 a US$ 19,00 para US$ 19,10, enquanto era negociada a US$ 361,63.

Em sua teleconferência de resultados do terceiro trimestre, realizada em 19 de março, a FedEx informou uma receita trimestral de US$ 24 bilhões, um aumento de 8,1% em relação ao ano anterior, com um lucro por ação ajustado de US$ 5,25, superando em 27% o consenso dos analistas de US$ 4,14, mesmo com sua frota de carga MD-11 permanecendo em terra após um acidente em novembro de 2025 que desencadeou uma suspensão de segurança da Administração Federal de Aviação.

O segmento Express, que entrega remessas urgentes a preços premium e gera as maiores margens operacionais da FedEx, impulsionou a batida por meio de um crescimento de 5% no volume de pacotes domésticos dos EUA, 5% de expansão do rendimento doméstico e 14% de crescimento da receita de frete prioritário internacional vinculado à estratégia de rede aérea Tricolor, um redesenho que encaminha cargas premium, diferidas e de parceiros em três sistemas codificados por cores para maximizar os fatores de carga.

O CEO Raj Subramaniam declarou na teleconferência de resultados do terceiro trimestre do ano fiscal de 2026 que "esta temporada de pico é a mais lucrativa da história da FedEx", atribuindo diretamente o resultado a uma melhor disciplina de previsão, a uma gestão mais forte da qualidade da receita e aos ganhos iniciais da Network 2.0, o esforço plurianual para combinar as operações de entrega expressa e terrestre legadas em uma rede de superfície unificada.

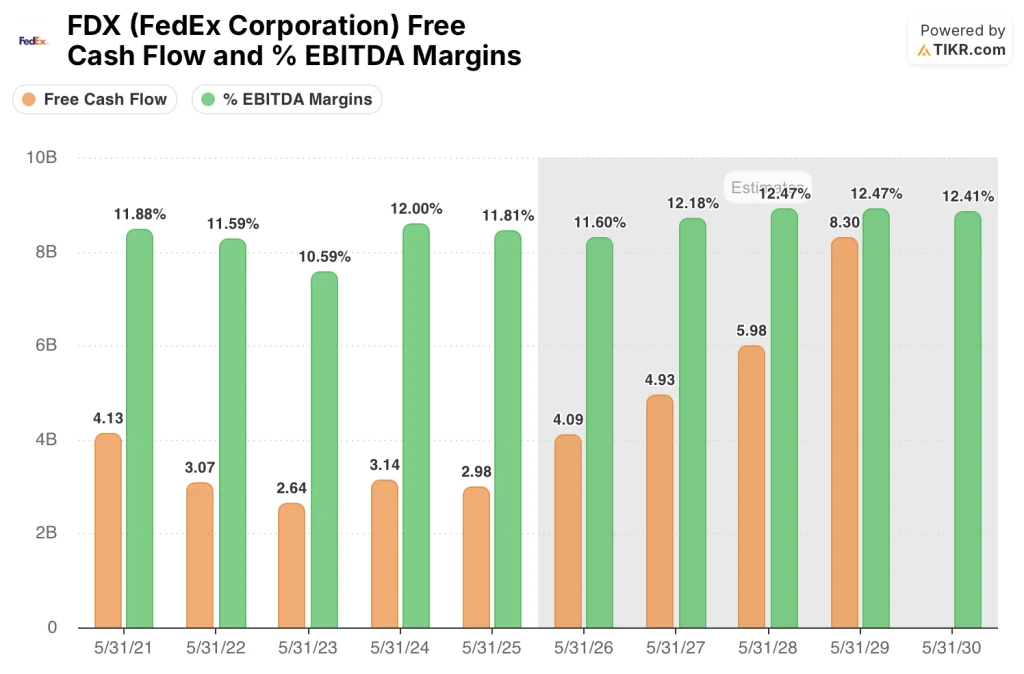

A Network 2.0 e o spin-off planejado para 1º de junho da FedEx Freight, que lida com grandes remessas de caminhões e se tornará uma empresa pública autônoma, representam os catalisadores estruturais gêmeos que a administração espera gerar US$ 2 bilhões em economias cumulativas até o final de 2027 e US$ 6 bilhões em fluxo de caixa livre ajustado até o ano fiscal de 2029, acima dos US$ 4,09 bilhões estimados para o ano fiscal de 2026.

A opinião de Wall Street sobre as ações da FedEx

A batida da FDX no terceiro trimestre redefine a linha de base dos lucros em um nível estruturalmente mais alto, e o aumento da orientação força os analistas a modelar uma empresa que está aumentando a lucratividade mesmo contra um vento contrário do MD-11 no valor de US$ 120 milhões no trimestre e até US$ 55 milhões a mais no quarto trimestre.

A inflexão do fluxo de caixa livre da FDX é a prova mais clara de que a transformação está funcionando: A TIKR estima que o FCF quase triplique de US$ 2,98 bilhões no ano fiscal de 2025 para US$ 8,30 bilhões no ano fiscal de 2029, com as margens do FCF expandindo de 3,4% para 7,8%, à medida que as economias da Rede 2.0 comprimem a base de custos mais rapidamente do que o crescimento da receita.

As margens do EBITDA contam a mesma história um nível acima: A margem EBITDA da FDX se mantém em 11,6% no ano fiscal de 2026, antes de aumentar para 12,5% no ano fiscal de 2028 e se manter nesse patamar até o ano fiscal de 2029, sinalizando que as reduções de custos decorrentes da Rede 2.0 e do giro do frete são estruturais, e não cíclicas.

Dezenove analistas classificam a FDX como compra ou desempenho superior, contra nove retenções e duas vendas, com uma meta de preço médio de US$ 402,57, o que implica uma alta de 11,3% em relação aos níveis atuais; o cenário de alta de US$ 479 reflete o crédito total para o giro do frete, a conclusão da Rede 2.0 e a recuperação da margem da Europa.

A Wells Fargo, a US$ 450, e a TD Cowen, a US$ 426, ancoram a extremidade alta da faixa em torno do volume sustentado e do desempenho superior de preços da unidade Express, enquanto a Morningstar, a US$ 272 de valor justo, ancora a extremidade baixa com base nas preocupações de que o aumento dos preços do petróleo e a interrupção no Oriente Médio comprimam a demanda antes que a transformação seja realizada.

Negociada a cerca de 18,4x os lucros futuros, em comparação com a UPS a 14,6x, a FDX comanda um prêmio significativo em relação a seu par mais próximo, embora a diferença reflita uma trajetória de lucros fundamentalmente diferente: O modelo da TIKR projeta que o lucro por ação normalizado cresça cerca de 15% ao ano até o ano fiscal de 2029, em comparação com o perfil de estabilidade a declínio da UPS, o que deixa a FDX com um valor justo em relação ao diferencial de crescimento, apesar do múltiplo premium.

Finanças da FedEx: Expansão da margem em movimento

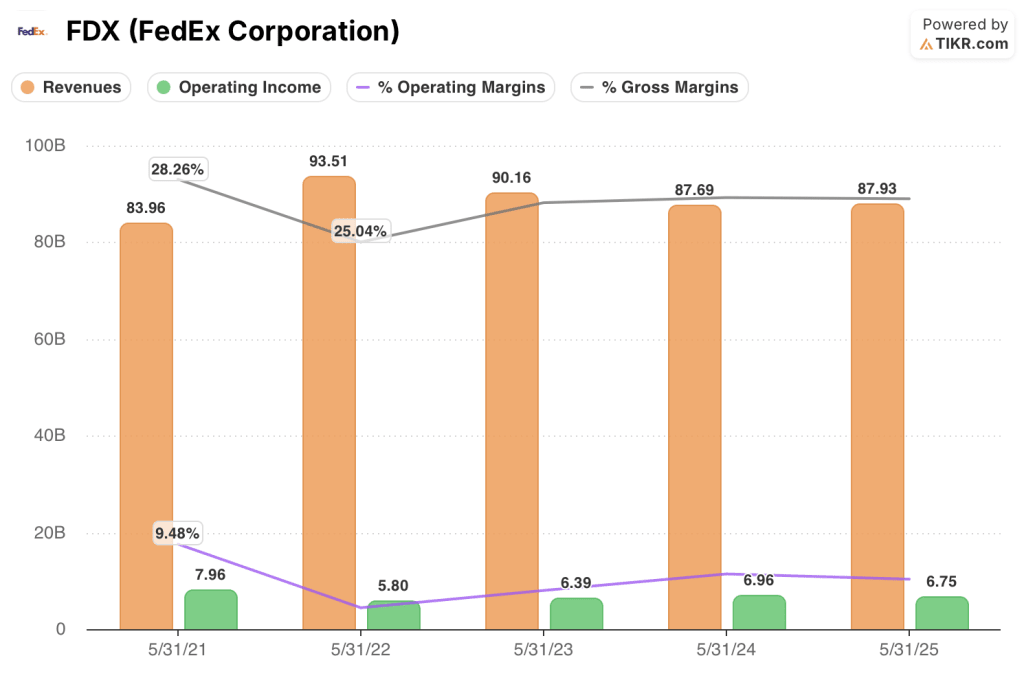

A receita operacional da FDX se recuperou de uma baixa pós-pico de US$ 5,80 bilhões no ano fiscal de 2022 para US$ 6,75 bilhões no ano fiscal de 2025, com as margens operacionais acompanhando o mesmo arco de 6,2% de volta para o nível de 7,9% visto pela última vez no ano fiscal de 2021.

A recuperação da margem bruta de 25,0% no ano fiscal de 2022 para 27,3% no ano fiscal de 2025 indica que a estratégia de qualidade da receita da FDX, ancorada na mudança de mix B2B e na disciplina de rendimento, já está fluindo através da demonstração de resultados antes da construção completa da Rede 2.0.

A receita aumentou no ano fiscal de 2026 após dois anos consecutivos de contração, com a TIKR estimando US$ 93,47 bilhões neste ano e US$ 106,26 bilhões no ano fiscal de 2029, à medida que o crescimento vertical B2B nos setores de saúde, automotivo, aeroespacial e logística de data center substitui o volume B2C de baixa margem que a FDX vem eliminando deliberadamente.

O que diz o modelo de avaliação?

A meta intermediária do TIKR de US$ 497,14 pressupõe um CAGR de receita de 4,7% e um CAGR de EPS normalizado de 11,3% até maio de 2030, com margens operacionais expandindo para 12,5% à medida que a densificação da Rede 2.0, os ganhos de fator de carga do Tricolor e as reduções de custos estruturais da Europa se compõem simultaneamente.

A FDX parece subvalorizada nos níveis atuais, com o modelo TIKR implicando um retorno total de 37,5% ao longo de 4,1 anos a uma TIR de 7,9%, enquanto a ação ainda é negociada 8% abaixo de sua máxima de 52 semanas, de US$ 392,86.

Além disso, a inflação dos custos de combustível provocada pela guerra do Irã e o abrandamento da demanda do consumidor continuam a ser a principal vulnerabilidade do modelo; se o petróleo se mantiver acima de US$ 100 por barril, os clientes que abandonarem os serviços premium da Express corroerão diretamente o crescimento do rendimento que impulsiona toda a ponte de ganhos.

O spin-off da FedEx Freight, em 1º de junho, é o catalisador de curto prazo a ser observado: uma separação limpa que isola o negócio de caminhões como sua própria entidade pública elimina o obstáculo aos lucros do volume de LTL desafiador da Freight e coloca as operações de pacotes domésticos e internacionais de margem mais alta da FDX em um foco mais nítido para os investidores institucionais.

Você deve investir na FedEx Corporation?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Ao consultar as ações da FDX, você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a FedEx Corporation juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da FDX no TIKR gratuitamente →