Principais conclusões:

- A UPS está reformulando sua rede e seu mix de clientes, e a administração disse que 2026 deve ser um "ponto de inflexão", à medida que a empresa conclui sua redução do volume da Amazon e se concentra em receitas de maior qualidade.

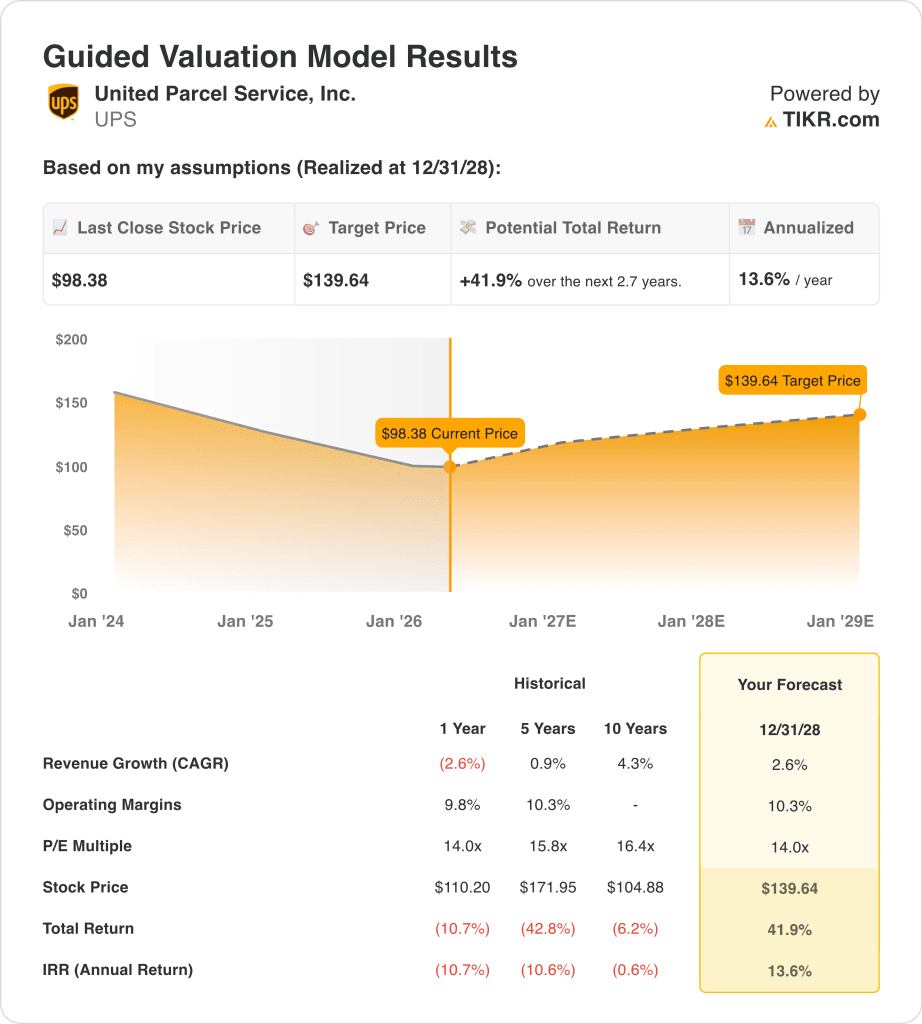

- As ações da UPS poderiam razoavelmente atingir US$ 140 por ação até dezembro de 2028, com base em nossas premissas de avaliação.

- Isso implica um retorno total de 41,9% em relação ao preço atual de US$ 98, com um retorno anualizado de 13,6% nos próximos 2,7 anos.

O que aconteceu?

A United Parcel Service (UPS) está novamente em foco porque os investidores estão tentando decidir se a empresa finalmente superou o pior de sua redefinição de volume. Em janeiro, a UPS divulgou uma receita de US$ 24,5 bilhões no quarto trimestre de 2025, acima das expectativas dos analistas, mas também disse que cortaria até 30.000 postos de trabalho e fecharia 24 instalações em 2026, à medida que reduzisse o volume de margem inferior da Amazon.

Os dados operacionais mais recentes também pareciam mistos por segmento. No quarto trimestre, a receita doméstica dos EUA caiu 3,2% porque o volume diminuiu, mas a receita por peça aumentou 8,3%, enquanto a receita internacional aumentou 2,5% e a receita por peça aumentou 7,1%. A receita de Soluções de Cadeia de Suprimentos caiu 12,7%, principalmente devido ao menor volume de Inovações de Correio, o que mostra que a UPS ainda está trabalhando com negócios mais fracos e de menor valor.

Março trouxe alguns novos sinais para os investidores. A UPS abriu um centro de logística de US$ 100 milhões em Taiwan, seu maior investimento na Ásia-Pacífico, para atender a clientes de alta tecnologia, como empresas de semicondutores, mas a empresa também retirou seu mais recente programa de compra de motoristas na região central dos EUA após pressão dos Teamsters.

Esses eventos são importantes porque mostram que a UPS ainda está investindo em melhores oportunidades de frete de longo prazo e de logística no setor de saúde, enquanto as questões trabalhistas e de reestruturação continuam fazendo parte da história de curto prazo. O cenário mais amplo ainda é complicado. A FedEx disse em março que a demanda global estava se mantendo apesar dos custos mais altos de combustível, enquanto o Serviço Postal dos EUA buscou um aumento temporário de 8% no preço dos pacotes e observou que as sobretaxas de combustível da UPS e da FedEx já eram muito mais altas.

Veja por que as ações da UPS podem continuar se recuperando até 2028 se a empresa provar que os negócios de menor volume e maior rendimento podem sustentar margens e fluxo de caixa mais estáveis.

O que o modelo diz sobre as ações da UPS

Analisamos o potencial de alta das ações da UPS usando premissas de avaliação baseadas na redefinição de sua rede, na melhoria da qualidade da receita e na capacidade de manter as margens enquanto cresce mais lentamente do que em ciclos anteriores.

Com base em estimativas de crescimento anual da receita de 2,6%, margens operacionais de 10,3% e um múltiplo P/E normalizado de 14,0x, o modelo projeta que as ações da UPS poderiam subir de US$ 98 para US$ 140 por ação.

Isso representaria um retorno total de 41,9%, ou um retorno anualizado de 13,6% nos próximos 2,7 anos.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo de P/L de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da UPS:

1. Crescimento da receita: 2,6%

A UPS não está mais em uma fase de expansão de alto volume, e isso é fundamental para a avaliação. A receita caiu 2,6% em 2025, para US$ 88,7 bilhões, e a orientação da empresa para 2026 previa uma receita de cerca de US$ 89,7 bilhões. Essa perspectiva aponta para um crescimento modesto da receita, mas também reflete a estratégia da administração de reduzir as remessas menos lucrativas da Amazon em vez de buscar o volume a qualquer custo.

Os detalhes do segmento apóiam essa visão. A receita ajustada doméstica dos EUA para o ano de 2025 diminuiu 1,7%, enquanto a receita ajustada internacional aumentou 7,1% e a receita ajustada de soluções de cadeia de suprimentos caiu 13,7%. Em outras palavras, a UPS está se apoiando mais em preços, mix e força internacional, enquanto alguns negócios antigos ou de qualidade inferior diminuem.

Novos investimentos ainda são importantes para o caso do crescimento. A expansão do hub de Taiwan mostra que a UPS está visando os fluxos de remessa de semicondutores e tecnologia, e a administração continua a enfatizar as oportunidades de saúde, internacionais e de logística premium como melhores usos da rede.

Com base nas estimativas de consenso dos analistas, usamos uma previsão de crescimento de receita de 2,6%, que se encaixa em uma empresa de logística madura que está priorizando a qualidade e o rendimento em relação à contagem bruta de pacotes.

2. Margens operacionais: 10.3%

As margens são o cerne da tese atual. A UPS informou uma margem operacional consolidada de 10,5% no quarto trimestre de 2025 e orientou para cerca de 9,6% de margem operacional ajustada não-GAAP para o ano inteiro de 2026, enquanto a administração disse que 2026 deve ser um ponto de inflexão para o crescimento e a expansão sustentada da margem após a conclusão do deslizamento da Amazon.

Os números recentes mostram tanto pressão quanto estabilização. Em 2025, a receita operacional aumentou 6,4%, para US$ 8,5 bilhões, e a margem operacional do ano inteiro melhorou para 9,6%, de 8,8% em uma base LTM nos dados do terminal, mas as margens dos segmentos doméstico e internacional ainda estavam abaixo do ano anterior no quarto trimestre. A UPS está claramente melhorando a eficiência, mas ainda não voltou aos níveis de lucratividade do ciclo anterior.

A mão de obra e a reestruturação continuarão sendo parte da equação. A Reuters disse que a UPS havia planejado até 30.000 cortes de empregos e 24 fechamentos de instalações, enquanto a questão da compra de motoristas mostra que o lado trabalhista da redefinição ainda é contestado.

Com base nas estimativas de consenso dos analistas, usamos uma premissa de margem operacional de 10,3%, que está um pouco acima da última margem LTM e pressupõe uma execução estável, em vez de um forte recuo.

3. Múltiplo P/E de saída: 14x

A UPS não comanda mais o múltiplo mais rico que tinha durante o boom de pacotes da pandemia. A ação é negociada a cerca de 14,0x o lucro futuro no instantâneo terminal, que está abaixo de seus próprios níveis históricos de P/L de 5 e 10 anos mostrados no modelo de avaliação guiada. Esse múltiplo mais baixo reflete um crescimento mais lento, o risco de reestruturação e a preferência do mercado por histórias cíclicas mais limpas no momento.

Ao mesmo tempo, a UPS ainda tem características que sustentam uma avaliação respeitável. A empresa gerou US$ 8,5 bilhões de fluxo de caixa operacional em 2025, pagou um dividendo trimestral de US$ 1,64 e encerrou o ano com um rendimento de dividendos indicado de 6,7% no instantâneo do terminal. Essa combinação de fluxo de caixa, escala e retorno aos acionistas ajuda a explicar por que as ações ainda podem parecer atraentes quando o sentimento melhora.

Os pares também são importantes para o contexto. A Reuters informou que a FedEx ultrapassou a UPS em valor de mercado em março, uma vez que os investidores recompensaram os comentários sobre a demanda mais estável e o progresso dos custos da FedEx, o que mostra a rapidez com que o mercado pode mudar entre os nomes da logística.

Com base nas estimativas de consenso dos analistas, mantemos um múltiplo P/L de saída de 14,0x, que reflete o perfil maduro da UPS, o apelo de renda e o fato de que os investidores ainda precisam de provas de que a estratégia de redefinição de margens está funcionando.

Crie seu próprio modelo de avaliação para avaliar qualquer ação (é gratuito!) >>>

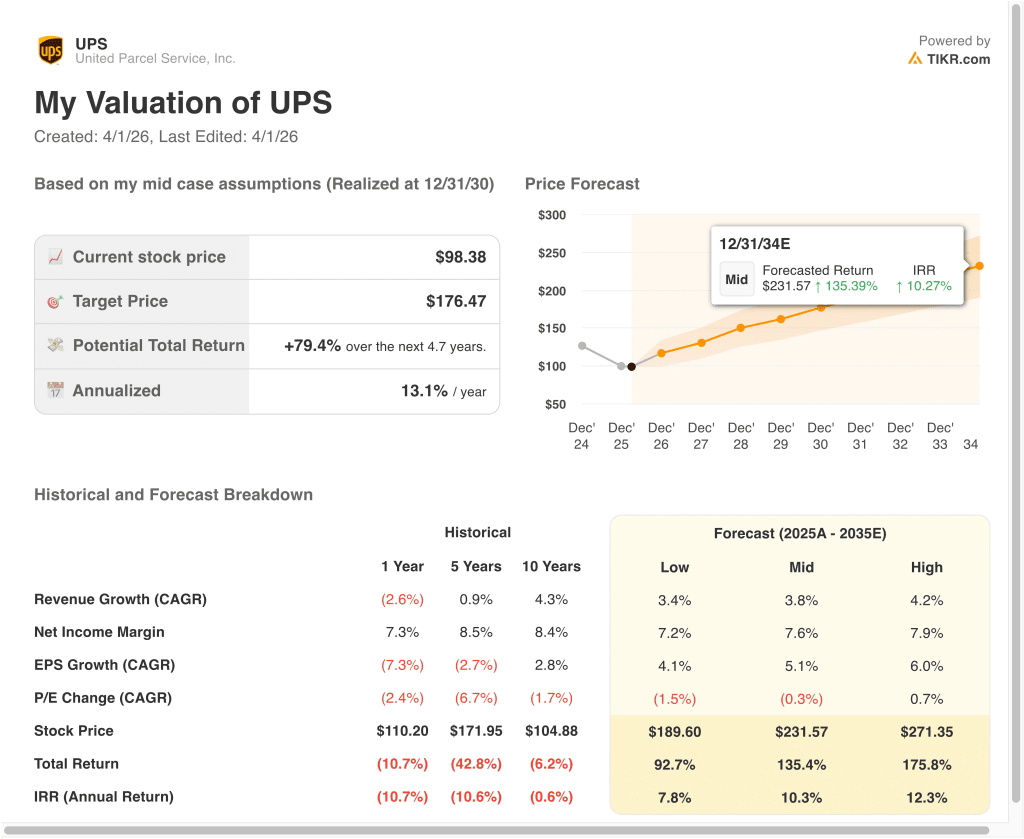

O que acontece se as coisas melhorarem ou piorarem?

Diferentes cenários para as ações da UPS até 2035 mostram resultados variados com base na recuperação do volume, execução de margem e disciplina de avaliação (essas são estimativas, não retornos garantidos):

- Cenário baixo: O volume permanece fraco, e os preços não conseguem compensar totalmente a pressão dos custos → 7,8% de retorno anual

- Caso médio: A UPS continua melhorando a qualidade da receita e executa bem a redefinição de sua rede → 10,3% de retorno anual

- Caso alto: As margens se recuperam mais rapidamente, e a logística internacional e de saúde gera um mix melhor → 12,3% de retorno anual

Mesmo no caso conservador, as ações da UPS oferecem retornos positivos apoiados por sua rede global, relacionamentos empresariais sólidos e receita de dividendos. A principal questão é se a empresa pode provar que a menor exposição à Amazon e uma rede mais enxuta criarão uma melhor qualidade de ganhos ao longo do tempo. É por isso que as ações estão sendo negociadas mais como uma história de reestruturação do que como uma simples recuperação macroeconômica de remessas.

Olhando para o futuro, as ações da UPS provavelmente se concentrarão em alguns pontos de controle claros. Os investidores vão querer saber, na teleconferência de resultados de 28 de abril, se as tendências de volume, preços e progressão da margem estão acompanhando a orientação para 2026 e se os investimentos em logística no estilo de Taiwan e na área de saúde estão ajudando a compor o mix. Se a administração puder mostrar que a redefinição da receita já passou, as ações poderão continuar a se valorizar a partir de uma base mais baixa.

Veja o que os analistas pensam sobre as ações da UPS neste momento (grátis com TIKR) >>>

Você deve investir na United Parcel Service, Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. A TIKR lhe dá acesso gratuito aos mesmosdados financeiros de qualidade institucionalque os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a UPS e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a UPS juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar United Parcel Service em TIKR Free→

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!