Principais conclusões:

- A Chipotle ainda está aumentando as vendas e o número de restaurantes, mas o tráfego mais fraco e a orientação cautelosa para 2026 pressionaram as ações.

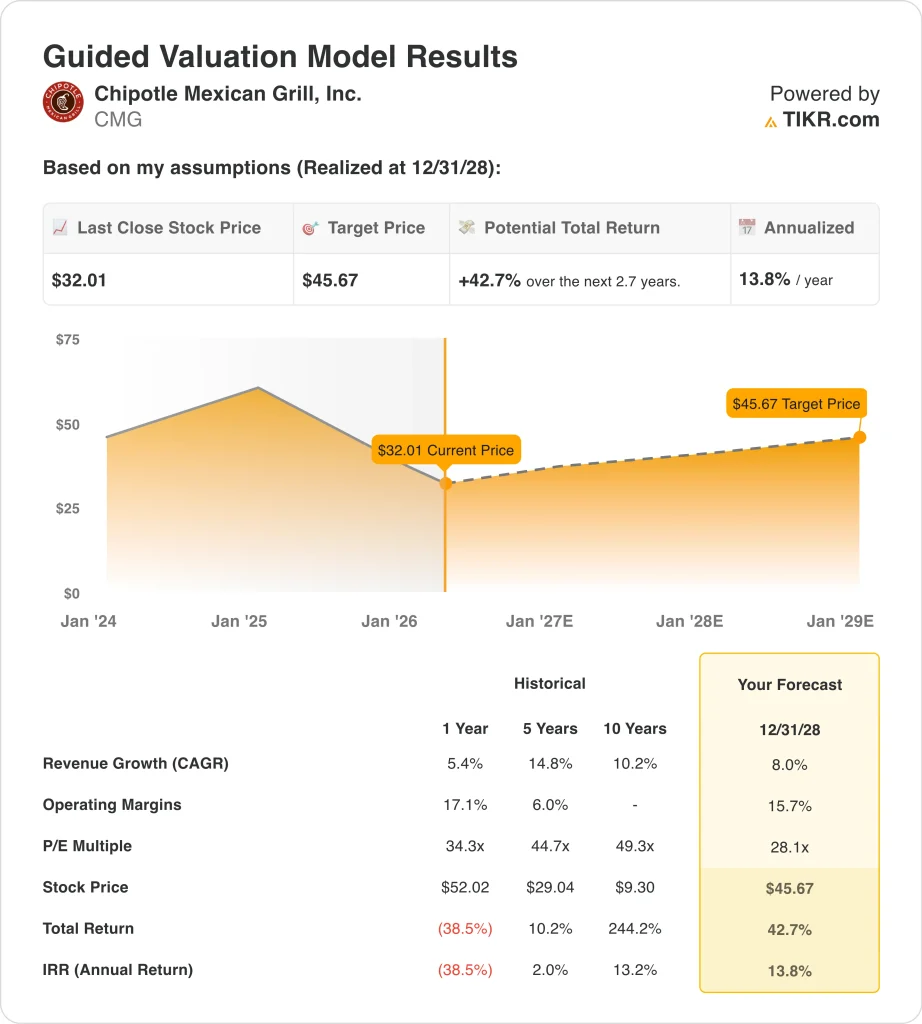

- As ações da CMG poderiam razoavelmente atingir US$ 46 por ação até dezembro de 2028, com base em nossas premissas de avaliação.

- Isso implica um retorno total de 42,7% em relação ao preço atual de US$ 32, com um retorno anualizado de 13,8% nos próximos 2,7 anos.

O que aconteceu?

A Chipotle Mexican Grill (CMG) está lidando com um ambiente de mercado muito diferente do que tinha há um ano. Os investidores não estão mais focados apenas no crescimento da unidade e no poder de precificação, porque o tráfego diminuiu e a perspectiva da administração para 2026 ficou abaixo das expectativas.

A Reuters informou que a Chipotle orientou que as vendas nas mesmas lojas no ano fiscal de 2026 ficariam praticamente estáveis, enquanto os analistas esperavam um crescimento, o que ajudou a fazer com que as ações caíssem após os resultados de fevereiro.

O mercado também está avaliando as pressões externas sobre os gastos com restaurantes. A Reuters disse que a Chipotle e outras ações de restaurantes caíram em março com o aumento dos preços do petróleo, porque os custos mais altos do combustível podem pressionar os consumidores e elevar os custos de entrega e de insumos.

Ao mesmo tempo, a Reuters observou que os restaurantes continuaram a ser um ponto positivo no crescimento do emprego nos EUA, o que sugere que a demanda não entrou em colapso, mas os consumidores ainda estão mais seletivos e preocupados com o valor do que nas fases anteriores da recuperação.

A Chipotle ainda está executando a expansão de longo prazo, e isso é importante para a avaliação. A empresa encerrou 2025 com 4.056 restaurantes e abriu um recorde de 334 locais de propriedade da empresa durante o ano, incluindo 257 com um Chipotlane, enquanto a administração também anunciou que os resultados do primeiro trimestre de 2026 serão divulgados em 29 de abril.

Veja por que as ações da Chipotle podem se recuperar até 2028 se o tráfego se estabilizar, as novas lojas continuarem a se multiplicar e as margens se mantiverem melhores do que o mercado espera agora.

O que o modelo diz sobre as ações da Chipotle

Analisamos o potencial de alta das ações da Chipotle usando premissas de avaliação baseadas em sua expansão constante de unidades, economia resiliente em nível de restaurante e capacidade contínua de gerar caixa, mesmo em um ambiente de consumo mais lento.

Com base em estimativas de crescimento anual da receita de 8,0%, margens operacionais de 15,7% e um múltiplo P/E normalizado de 28,1x, o modelo projeta que as ações da Chipotle poderiam subir de US$ 32 para US$ 46 por ação.

Isso representaria um retorno total de 42,7%, ou um retorno anualizado de 13,8% nos próximos 2,7 anos.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo de P/L de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da CMG:

1. Crescimento da receita: 8%

A história da linha superior da Chipotle ainda é sólida, mas está claramente desacelerada. A receita aumentou 5,4% em 2025, chegando a US$ 11,9 bilhões, e a empresa disse que o aumento foi impulsionado principalmente pela abertura de novos restaurantes, e não pelo crescimento das vendas nas mesmas lojas. Isso é importante porque mostra que a marca ainda pode se expandir, mas a demanda de curto prazo nas lojas existentes está mais fraca do que antes.

O crescimento das lojas continua sendo o principal motor. A Chipotle abriu um recorde de 334 restaurantes de propriedade da empresa em 2025, e 257 deles incluíam um Chipotlane, que a gerência há muito tempo vê como um importante fator de conveniência e produtividade. Mais unidades sustentam o crescimento da receita, mesmo quando as composições estão fracas, e também ampliam a presença nacional da marca.

O desafio é o tráfego. As vendas comparáveis de restaurantes caíram 1,7% em 2025, e as composições do quarto trimestre caíram 2,5%, de modo que o negócio precisa de uma recuperação do tráfego ou de uma maior produtividade das novas lojas para se reacelerar.

Com base nas estimativas de consenso dos analistas, usamos uma previsão de crescimento de receita de 8,0%, que reflete a expansão contínua, mas também respeita o cenário de demanda mais lenta descrito pela administração para 2026.

2. Margens operacionais: 15.7%

A Chipotle continua sendo uma operadora forte, mas as margens não estão mais se expandindo da mesma forma que nos anos anteriores. A margem operacional foi de 16,9% em 2025, abaixo dos 17,3% em 2024, e a margem operacional do quarto trimestre caiu de 14,6% para 14,1%. A Reuters disse que parte da preocupação é que os aumentos modestos nos preços dos cardápios podem não compensar totalmente a inflação de mão de obra e alimentos em 2026.

Mesmo assim, o modelo subjacente ainda é atraente. A margem operacional em nível de restaurante foi de 25,4% para o ano inteiro de 2025, e o lucro por ação diluído ajustado ainda aumentou no trimestre, apesar das composições mais suaves. Isso diz aos investidores que a Chipotle ainda tem um poder de precificação significativo, benefícios de escala e controle de custos disciplinado em relação a muitos restaurantes semelhantes.

As margens provavelmente dependerão do fato de o tráfego melhorar o suficiente para absorver a inflação e os gastos com a marca. A gerência disse que continua confiante em seu plano estratégico para 2026 quando anunciou as transições de liderança em janeiro, mas o mercado quer provas nos números.

Com base nas estimativas de consenso dos analistas, usamos uma premissa de margem operacional de 15,7%, que está abaixo do nível mais recente do LTM e, portanto, cria alguma pressão em vez de presumir uma rápida recuperação.

3. Múltiplo P/E de saída: 28,1x

A Chipotle ainda é negociada em um múltiplo premium, mas esse prêmio é menor do que costumava ser. O P/L futuro da ação é de cerca de 28,1x nos dados de mercado fornecidos, enquanto a avaliação histórica no modelo orientado era substancialmente maior. Essa redefinição ajuda a explicar por que uma ação que caiu ainda pode apresentar retornos modelados decentes sem exigir premissas agressivas.

Os investidores ainda pagam pela Chipotle porque a marca tem uma sólida trajetória de crescimento unitário, uma posição diferenciada no cardápio e uma geração de caixa substancial. A empresa gerou cerca de US$ 1,45 bilhão de fluxo de caixa livre em 2025, mesmo depois que os gastos de capital aumentaram para cerca de US$ 666 milhões. Essa combinação de crescimento e fluxo de caixa ajuda a sustentar um prêmio em relação a muitos nomes de restaurantes.

Ainda há risco de valorização se o tráfego continuar fraco. A Reuters também informou que a Pershing Square dissolveu sua posição na Chipotle durante o trimestre, o que reforçou a ideia de que alguns investidores de alto nível veem melhores oportunidades de curto prazo em outros lugares.

Com base nas estimativas de consenso dos analistas, mantemos um múltiplo P/E de saída de 28,1x, que reflete a qualidade da Chipotle, mas também uma visão de mercado mais restrita do que nos anos anteriores.

Crie seu próprio modelo de avaliação para avaliar qualquer ação (é gratuito!) >>>

O que acontece se as coisas melhorarem ou piorarem?

Diferentes cenários para as ações da CMG nos próximos 12 meses mostram resultados variados com base nas tendências de tráfego, execução de margem e disciplina de avaliação (essas são estimativas, não retornos garantidos):

- Caso baixo: o tráfego permanece fraco e os investidores continuam descontando o crescimento mais lento das vendas nas mesmas lojas → 10,5% de retorno anual

- Caso médio: A Chipotle continua expandindo os restaurantes e a demanda se estabiliza gradualmente → 14,2% de retorno anual

- Caso alto: as transações se recuperam mais rapidamente e a pressão sobre a margem diminui enquanto o sentimento melhora → 17,7% de retorno anual

Olhando para o futuro, as ações da CMG provavelmente serão negociadas com base em algumas questões específicas. Os investidores vão querer ver se o tráfego melhora, se os preços do cardápio permanecem disciplinados e se as aberturas de novos restaurantes continuam apoiando o crescimento da receita.

O próximo relatório de lucros, em 29 de abril, deve ser especialmente importante, pois dará ao mercado uma leitura mais clara da demanda do consumidor, da estabilidade das margens e se a Chipotle pode recuperar o ímpeto após a recente reinicialização.

Veja o que os analistas pensam sobre as ações da CMG no momento (grátis com TIKR) >>>

Você deve investir na Chipotle Mexican Grill, Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmosdados financeiros de qualidade institucionalque os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a CMG e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a CMG juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar as ações da Chipotle Mexican Grill em TIKR Free→

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!