Principais conclusões:

- A Vertiv está se beneficiando da forte demanda por infraestrutura de IA, e seus pedidos no quarto trimestre aumentaram 252%, enquanto a carteira de pedidos mais que dobrou para cerca de US$ 15,0 bilhões.

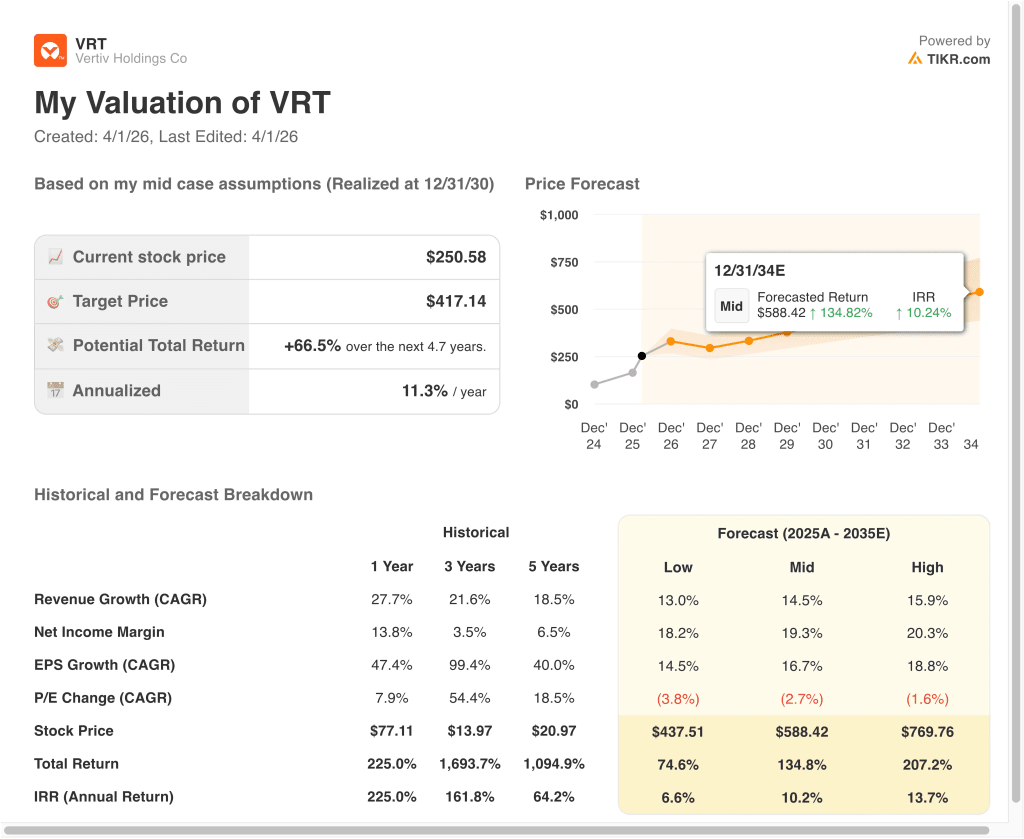

- As ações da VRT poderiam razoavelmente atingir US$ 297 por ação até dezembro de 2028, com base em nossas premissas de avaliação.

- Isso implica um retorno total de 18,5% em relação ao preço atual de US$ 251, com um retorno anualizado de 6,4% nos próximos 2,7 anos.

O que aconteceu?

A Vertiv Holdings Co (VRT) permaneceu em foco durante março porque os investidores continuaram reavaliando a quantidade de demanda de infraestrutura de IA já precificada nas ações. No início do mês, a Vertiv entrou para o S&P 500, e as ações subiram à medida que os fundos de índice se preparavam para comprar as ações.

O caso de alta também recebeu novo apoio de notícias sobre novos produtos e capacidade. A Vertiv disse que está colaborando com a NVIDIA em projetos convergentes de energia e refrigeração para as fábricas de IA Vera Rubin DSX, e também concordou em adquirir a ThermoKey para expandir seu portfólio de rejeição e troca de calor para data centers de IA de alta densidade.

Ao mesmo tempo, a ação enfrentou uma verificação de avaliação no final de março. A Reuters informou que a Vertiv caiu depois que a Jefferies reduziu as ações para "manter", mesmo quando a empresa anunciou um investimento de cerca de US$ 50 milhões para expandir a capacidade de fabricação de sistemas de resfriamento em Ohio.

Os últimos resultados trimestrais explicam por que o entusiasmo se manteve elevado. A Vertiv informou que as vendas líquidas do quarto trimestre de 2025 foram de US$ 2,88 bilhões, um aumento de 23%, enquanto a margem operacional ajustada melhorou para 23,2%, e a administração orientou para um crescimento orgânico das vendas em 2026 de 27% a 29%.

O CEO Giordano Albertazzi disse: "Nosso desempenho no quarto trimestre demonstra a posição de liderança da Vertiv em um mercado de data center cada vez mais complexo e exigente", o que ajuda a explicar por que os investidores ainda veem a empresa como uma grande beneficiária da infraestrutura de IA.

Veja por que as ações da Vertiv podem continuar sendo um nome de infraestrutura de IA observado de perto até 2028, à medida que os investidores ponderam o poderoso crescimento dos pedidos em relação a uma ação que já é negociada com um prêmio.

O que o modelo diz sobre as ações da VRT

Analisamos o potencial de alta das ações da Vertiv usando premissas de avaliação baseadas em sua forte posição em energia e refrigeração de data centers de IA, acelerando o crescimento dos pedidos e aumentando o perfil de margem em mercados críticos de infraestrutura digital.

Com base em estimativas de crescimento anual da receita de 24,1%, margens operacionais de 20,4% e um múltiplo P/L normalizado de 29,6x, o modelo projeta que as ações da Vertiv poderiam subir de US$ 251 para US$ 297 por ação.

Isso representaria um retorno total de 18,5%, ou um retorno anualizado de 6,4% nos próximos 2,7 anos.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo de P/L de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da VRT:

1. Crescimento da receita: 24,1%

A Vertiv encerrou 2025 com forte impulso. As vendas líquidas do quarto trimestre de 2025 aumentaram 23% em relação ao ano anterior, para US$ 2,88 bilhões, e a orientação para o ano inteiro de 2026 previa um crescimento orgânico das vendas de 27% a 29%. Esse crescimento está sendo impulsionado por clientes de hiperescala e colocation que estão construindo mais capacidade pronta para IA.

Os pedidos são um sinal ainda mais importante para esse negócio no momento. Os pedidos orgânicos do quarto trimestre aumentaram cerca de 252%, os pedidos orgânicos dos últimos doze meses aumentaram cerca de 81% e a carteira de pedidos atingiu cerca de US$ 15,0 bilhões, um aumento de 109% em relação ao ano anterior. Esses números sugerem que a demanda dos clientes não é apenas saudável hoje em dia, mas também dá suporte à visibilidade da receita futura.

A Vertiv também está investindo para atender a essa demanda. A empresa anunciou novas expansões de fabricação nas Américas, incluindo um investimento em Ohio relacionado a sistemas de refrigeração líquida e água gelada, e concordou em comprar a ThermoKey para aprofundar seu portfólio de refrigeração.

Com base nas estimativas de consenso dos analistas, usamos uma previsão de crescimento de receita de 24,1%, o que reflete a demanda contínua de infraestrutura de IA, ao mesmo tempo em que supõe que o crescimento seja moderado em relação ao aumento mais recente de pedidos.

2. Margens operacionais: 20,4%

A história da margem da Vertiv melhorou substancialmente, e esse é um grande motivo para a valorização das ações. No quarto trimestre de 2025, a margem operacional ajustada atingiu 23,2%, um aumento de 170 pontos-base em relação ao ano anterior, ajudada pelo maior volume, produtividade e dinâmica favorável de preço-custo. A administração também orientou para uma margem operacional ajustada para o ano inteiro de 2026 de 22,0% a 23,0%.

O mix de negócios ajuda aqui. A Vertiv vende sistemas de energia, sistemas térmicos, soluções modulares integradas, racks e serviços de ciclo de vida, para que possa capturar valor em várias camadas de uma construção de data center. À medida que os clusters de IA se tornam mais densos, os clientes precisam de infraestruturas de refrigeração e energia mais avançadas, o que pode apoiar tanto os preços quanto o mix.

A expansão da margem ainda precisa ser equilibrada com o investimento contínuo. A Vertiv está aumentando os gastos com ER&D e expandindo a capacidade de produção para capturar mais oportunidades de IA, portanto, alguns custos aumentarão junto com o crescimento.

Com base nas estimativas de consenso dos analistas, usamos uma premissa de margem operacional de 20,4%, que se enquadra na execução recente da empresa, mantendo-se abaixo da perspectiva de margem ajustada da administração para 2026.

3. Múltiplo P/E de saída: 29,6x

A Vertiv é negociada com um prêmio porque o mercado a vê como parte da construção da infraestrutura de IA e não como uma empresa tradicional de equipamentos elétricos. Esse prêmio foi reforçado pela inclusão da empresa no S&P 500, pelo forte crescimento da carteira de pedidos e pelos repetidos anúncios vinculados aos sistemas de energia e refrigeração das fábricas de IA. Ainda assim, os múltiplos de prêmio podem ser comprimidos rapidamente quando as expectativas ficam muito altas.

Esse risco tornou-se visível no final de março. A Reuters informou que as ações da Vertiv caíram depois que a Jefferies rebaixou as ações para "manter", embora a empresa tenha anunciado mais expansão da fabricação em Ohio. Em outras palavras, os investidores ainda gostam do negócio, mas alguns estão questionando o quanto ainda resta de vantagem após a alta.

A Vertiv tem flexibilidade financeira para sustentar sua avaliação. A administração disse que a alavancagem líquida era de cerca de 0,5x no final do quarto trimestre, e a empresa concluiu uma oferta de títulos sênior sem garantia de US$ 2,1 bilhões, além de uma linha de crédito rotativo de US$ 2,5 bilhões em março.

Com base nas estimativas de consenso dos analistas, mantemos um múltiplo P/E de saída de 29,6x, que reflete a exposição da Vertiv à IA, mas também pressupõe alguma moderação em relação ao entusiasmo elevado de hoje.

Crie seu próprio modelo de avaliação para avaliar qualquer ação (é gratuito!) >>>

O que acontece se as coisas melhorarem ou piorarem?

Diferentes cenários para as ações da VRT até 2030 mostram resultados variados com base na demanda de infraestrutura de IA, execução de margem e disciplina de avaliação (essas são estimativas, não retornos garantidos):

- Cenário baixo: Os gastos com data center de IA esfriam e a avaliação se comprime mais rapidamente → 6,6% de retornos anuais

- Caso médio: A Vertiv continua escalando as soluções de energia e refrigeração nas implementações de IA → 10,2% de retorno anual

- Caso alto: Pedidos, margens e adoção de fábricas de IA permanecem excepcionalmente fortes → 13,7% de retorno anual

Mesmo no caso conservador, as ações da Vertiv oferecem retornos positivos apoiados por sua forte posição em infraestrutura de energia e refrigeração, aumento do fluxo de caixa livre e profunda exposição aos gastos com data centers com IA.

O próximo passo da Vertiv provavelmente dependerá do fato de os resultados do primeiro trimestre confirmarem que a demanda ainda está se convertendo em receita e margens. O próximo ponto de verificação importante é o relatório esperado do primeiro trimestre de 2026, em 22 de abril, seguido pela conferência com investidores em maio, em que a administração deve discutir atualizações de estratégia e tecnologia.

Se o crescimento dos pedidos continuar forte, mas o múltiplo de avaliação esfriar, a ação ainda poderá subir, mas provavelmente com mais volatilidade do que os investidores viram no início da alta.

Veja o que os analistas pensam sobre as ações da VRT neste momento (grátis com TIKR) >>>

Você deve investir na Vertiv Holdings Co?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmosdados financeiros de qualidade institucionalque os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse o VRT e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você podecriar uma lista de observação gratuita para acompanhar a VRTjuntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar a Vertivem TIKR Free→

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, participações dos principais investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!