Principais conclusões:

- Transformação estratégica: A PepsiCo está executando investimentos cirúrgicos em preços e grandes reformulações de marca em Lay's, Gatorade e Quaker.

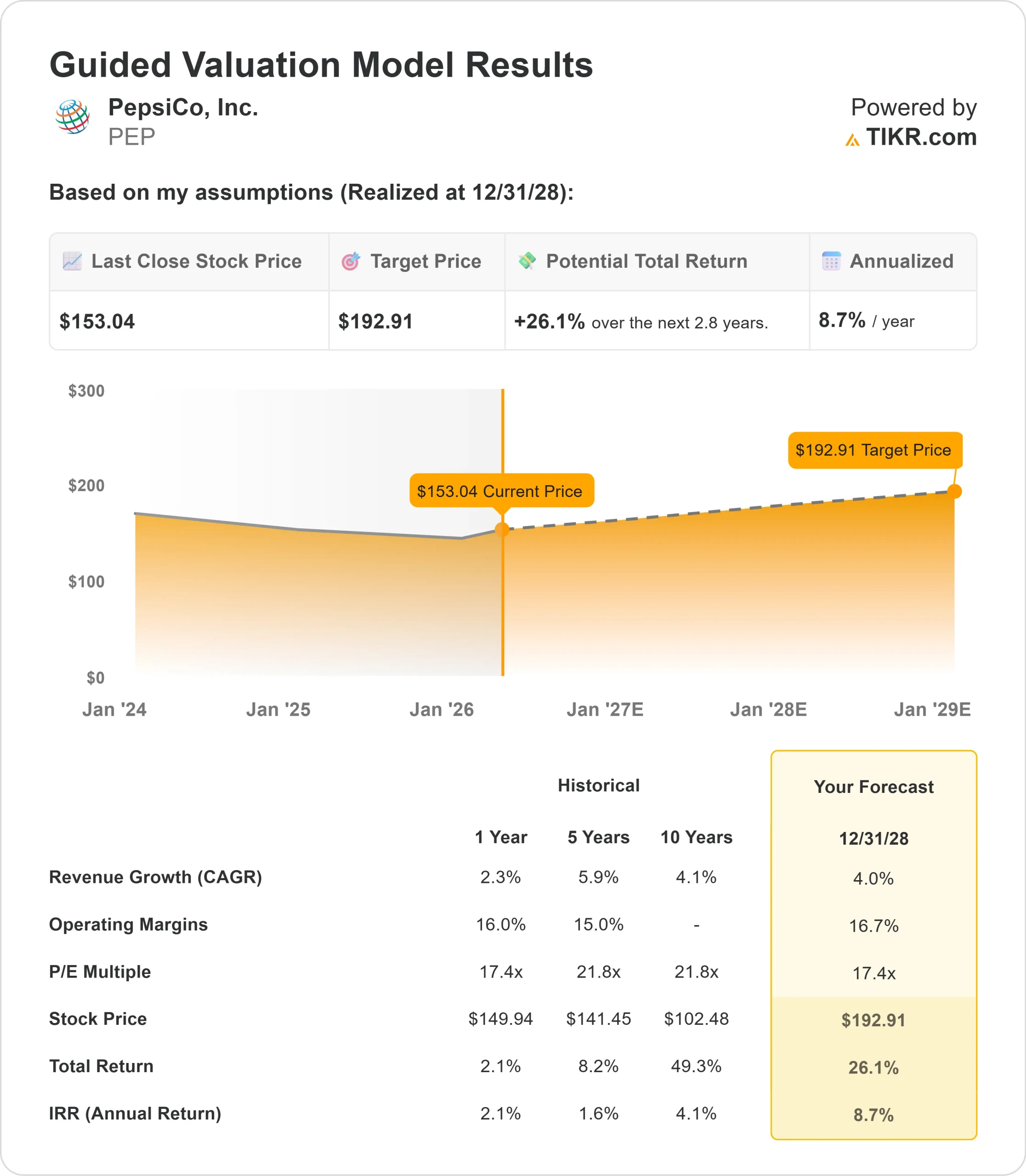

- Projeção de preço: Com base nas premissas atuais, as ações da PEP podem chegar a US$ 193 em dezembro de 2028.

- Ganhos potenciais: Essa meta implica um retorno total de 26% em relação ao preço atual de US$ 153.

- Retorno anual: Os investidores poderão ver um crescimento de aproximadamente 9% nos próximos 2,8 anos.

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito)>>>

A PepsiCo(PEP) apresentou um quarto trimestre misto em 2025, enfrentando os persistentes ventos contrários do consumidor e, ao mesmo tempo, lançando as bases para uma recuperação impulsionada pelo volume.

A empresa está agora mudando de uma estratégia orientada por preços para uma estratégia focada em acessibilidade e inovação, visando ao aumento da penetração doméstica e ao crescimento da categoria.

O CEO Ramon Laguarta enfatizou uma transformação abrangente em todo o portfólio.

- A Frito-Lay América do Norte está lançando investimentos em preços cirúrgicos destinados a consumidores de baixa e média renda que enfrentam atritos de acessibilidade.

- Essas iniciativas, testadas extensivamente em vários mercados, proporcionaram um forte ROI e serão complementadas por ganhos de dois dígitos no espaço de prateleira nos principais varejistas a partir de março e abril.

- O negócio de bebidas mostrou dinamismo em 2025, com a marca Pepsi crescendo tanto em volume quanto em dólares.

- O setor de energia continua a ser um ponto positivo, com a empresa detendo cerca de 20% de participação por meio de sua parceria de distribuição com a Celsius e a integração da Alani Nu.

- A gerência espera que tanto a PFNA quanto a PBNA voltem a crescer em volume no início de 2026, com a aceleração da receita líquida aumentando ao longo do ano.

- A PepsiCo também está abordando a oportunidade do GLP-1 de frente.

- Em vez de ver os medicamentos para perda de peso como uma ameaça, a empresa vê vários vetores de crescimento: controle de porções (que já representa mais de 70% do negócio de alimentos), hidratação (Propel crescendo mais de 20%), inovação em fibras por meio de Quaker e SunChips e ofertas enriquecidas com proteínas.

- Essas iniciativas posicionam a PepsiCo para capturar o consumo dos usuários de GLP-1 em vez de perdê-lo.

Para 2026, a administração orientou um crescimento orgânico de vendas de um dígito baixo, com aceleração no segundo semestre.

A empresa espera uma expansão da margem operacional apesar dos investimentos comerciais significativos, financiados por economias de produtividade e ganhos de eficiência operacional.

O que o modelo diz sobre as ações da PepsiCo

Analisamos a PepsiCo à luz de sua orientação estratégica para o crescimento de volume e liderança de categoria. A empresa se beneficia de vários catalisadores que devem impulsionar o desempenho sustentável.

- Na América do Norte, a PepsiCo está redefinindo sua proposta de valor.

- O negócio da Frito-Lay ganhará um espaço substancial nas prateleiras, ao mesmo tempo em que investe em um preço acessível.

- Os principais relançamentos de marcas incluem Lay's (enfatizando o frescor, os ingredientes simples e os óleos premium, como abacate e oliva), Tostitos, Gatorade (baixo teor de açúcar, sem produtos artificiais) e Quaker (grãos integrais e fibras).

- Esses não são pequenos ajustes - são transformações holísticas que atendem às demandas dos consumidores por produtos mais simples e funcionais.

- Internacionalmente, o ímpeto está aumentando. O México está melhorando, a China apresenta tendências positivas e o Oriente Médio continua forte. Esses mercados devem apresentar um crescimento consistente em meados de um dígito.

Usando uma previsão de crescimento de receita anual de 4,0% e margens operacionais de 16,7%, nosso modelo projeta que as ações subirão para US$ 193 em 2,8 anos. Isso pressupõe um múltiplo preço/lucro de 17,4x.

Isso representa uma compressão das médias históricas de P/L da PepsiCo de 21,8x (cinco anos) e 21,8x (dez anos).

O múltiplo mais baixo reconhece a incerteza de curto prazo à medida que a empresa faz a transição de um modelo orientado por preços para um crescimento orientado por volume, com riscos de execução em torno dos investimentos em acessibilidade e do pipeline de inovação.

O valor real está em capturar o crescimento de longo prazo da categoria por meio da inovação e, ao mesmo tempo, expandir as margens por meio da produtividade e da integração operacional, incluindo os testes em andamento da distribuição combinada de alimentos e bebidas no Texas e na Flórida.

Nossas premissas de avaliação

Estimar instantaneamente o valor justo de uma empresa (gratuito com o TIKR) >>>

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo P/E de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da PEP:

1. Crescimento da receita: 4.0%

O crescimento da PepsiCo está centrado em melhorias estruturais na América do Norte, ao mesmo tempo em que mantém o impulso internacional.

A administração espera que o crescimento orgânico das vendas se fortaleça no segundo semestre de 2026, à medida que os investimentos em preços ganham força, os lançamentos de inovações se consolidam e as recentes aquisições, como a Poppi e a Siete, contribuem para o crescimento orgânico.

A empresa apresentou um crescimento de receita de 2,3% em 2025, apesar das condições desafiadoras. Com iniciativas de preços acessíveis, ganhos de dois dígitos nas prateleiras, relançamentos de marcas importantes e melhoria das tendências internacionais, o crescimento de 4% parece viável à medida que a trajetória do volume se torna positiva.

2. Margens operacionais: 16.7%

A PepsiCo manteve as margens operacionais próximas a 16%, apesar das pressões inflacionárias.

A empresa demonstrou forte produtividade no quarto trimestre de 2025, que a administração espera manter no primeiro trimestre de 2026.

Essas economias financiarão os investimentos comerciais e ainda permitirão a expansão da margem.

A integração dos sistemas de distribuição de alimentos e bebidas, a otimização da cadeia de suprimentos e o dimensionamento correto das operações da Frito-Lay oferecem oportunidades adicionais de eficiência.

Combinadas com a alavancagem operacional do crescimento do volume, as margens de 16,7% são realistas.

3. Múltiplo P/E de saída: 17,4x

Atualmente, o mercado avalia a PepsiCo em 17,7x os lucros. Presumimos que o P/L permaneça próximo a 17,4x durante o período de nossa previsão. Isso reflete um risco-recompensa equilibrado à medida que a empresa executa sua transformação estratégica.

A incerteza de curto prazo em relação aos gastos do consumidor, às taxas de adoção do GLP-1 e à execução dos investimentos em acessibilidade cria alguma pressão múltipla.

No entanto, à medida que a PepsiCo demonstra recuperação de volume e lançamentos de inovação bem-sucedidos, a empresa deve comandar um múltiplo premium estável, dada sua liderança de mercado e forte geração de caixa.

Crie seu próprio modelo de avaliação para avaliar qualquer ação (é grátis!) >>>

O que acontecerá se as coisas melhorarem ou piorarem?

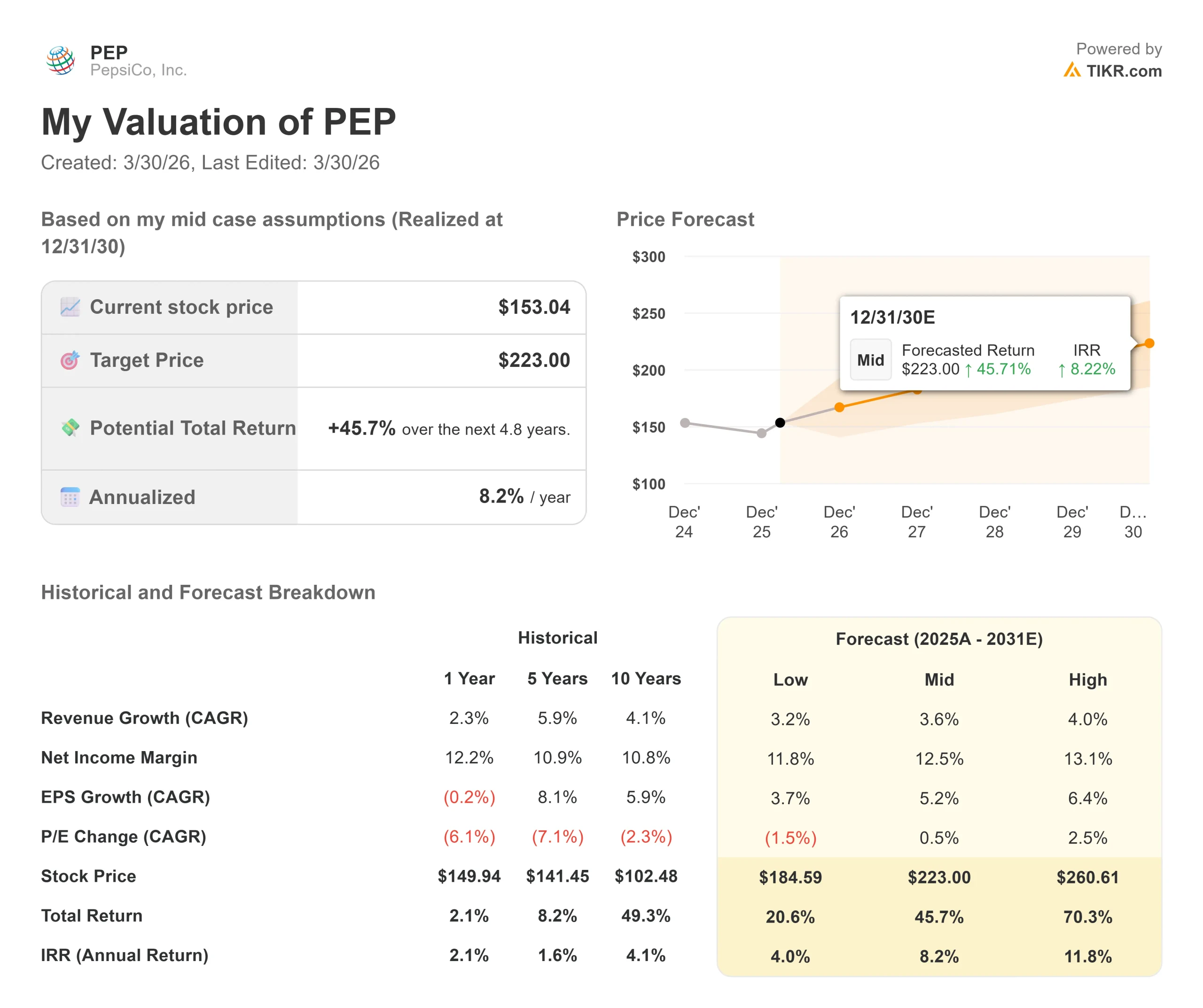

Os produtos básicos de consumo enfrentam a evolução dos padrões de consumo e a intensidade da concorrência. Veja a seguir como as ações da PepsiCo podem se comportar em diferentes cenários até dezembro de 2030:

- Hipótese baixa: se o crescimento da receita desacelerar para 3,2% e as margens de lucro líquido forem reduzidas para 11,8%, os investidores ainda terão um retorno total de 21% (4,0% ao ano).

- Caso médio: Com um crescimento de 3,6% e margens de 12,5%, esperamos um retorno total de 46% (8,2% ao ano).

- Caso alto: se as iniciativas de inovação e acessibilidade impulsionarem um crescimento de receita de 4,0% e a PepsiCo mantiver margens de 13,1%, o retorno poderá atingir 70% no total (11,8% ao ano).

Veja o que os analistas pensam sobre as ações da PEP neste momento (grátis com TIKR) >>>

A faixa reflete a execução dos relançamentos da marca, a navegação bem-sucedida da oportunidade do GLP-1 e a capacidade da empresa de converter os ganhos de espaço nas prateleiras e os investimentos em acessibilidade em um crescimento sustentado do volume.

No caso baixo, as pressões do consumidor se intensificam ou a inovação não é bem-sucedida.

No caso alto, o pivô estratégico acelera o crescimento da categoria além das expectativas, enquanto as iniciativas de produtividade proporcionam uma expansão de margem melhor do que a planejada.

Quanto as ações da PepsiCo podem subir a partir de agora?

Com a nova ferramenta Modelo de Avaliação da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

Tudo o que você precisa é de três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa, para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com TIKR) >>>

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!