Principais conclusões:

- A Adobe está sob pressão porque os investidores querem provas mais sólidas de que os produtos de IA podem apoiar o crescimento, enquanto a liderança e as questões regulatórias permanecem em foco.

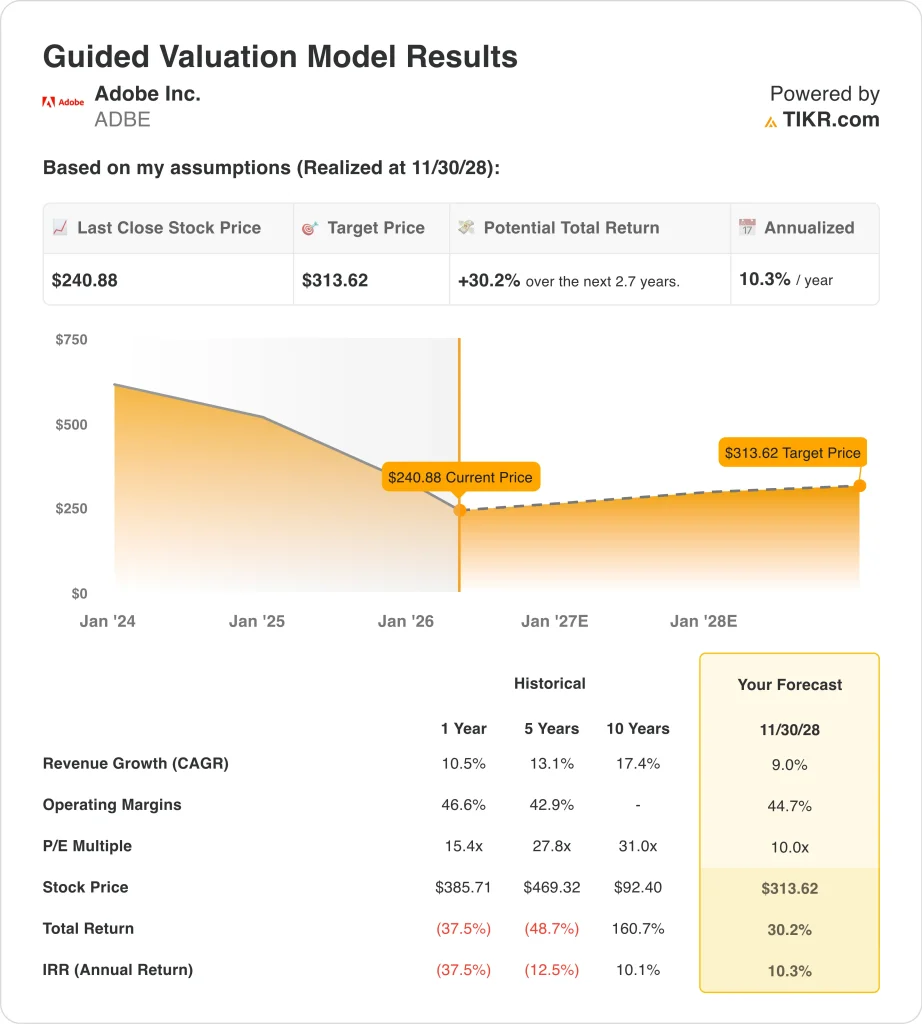

- As ações da Adobe poderiam razoavelmente atingir US$ 314 por ação até novembro de 2028, com base em nossas premissas de avaliação.

- Isso implica um retorno total de 30,2% em relação ao preço atual de US$ 241, com um retorno anualizado de 10,3% nos próximos 2,7 anos.

O que aconteceu?

Adobe Inc. (ADBE) tornou-se uma história de mercado maior após seu relatório trimestral de março e os eventos que se seguiram. A Adobe relatou uma receita recorde de US$ 6,4 bilhões no primeiro trimestre do ano fiscal de 2026, um aumento de 12% em relação ao ano anterior, e também disse que o ARR total saiu do trimestre em US$ 26,1 bilhões.

No entanto, a Reuters informou que as ações caíram após a impressão porque os investidores já estavam focados na concorrência da IA e, em seguida, tiveram que processar a incerteza adicional da transição planejada do CEO Shantanu Narayen.

O recente fluxo de notícias da empresa acrescentou tanto aspectos positivos quanto negativos. A Adobe anunciou uma parceria mais profunda com a NVIDIA para criar a próxima geração de modelos Firefly e fluxos de trabalho agênticos, e o escritório de cartel da Alemanha liberou a aquisição planejada da Semrush pela Adobe na primeira fase de análise.

Mas o órgão regulador do Reino Unido também abriu uma investigação sobre as preocupações com a taxa de cancelamento, e a Adobe concordou com um acordo de US$ 150 milhões com as autoridades dos EUA sobre a divulgação e o cancelamento de assinaturas.

A própria gerência da Adobe tentou manter o foco na execução. No lançamento do primeiro trimestre, o CFO Dan Durn disse: "A Adobe apresentou um crescimento de 13% na receita de assinaturas e um fluxo de caixa recorde no primeiro trimestre de US$ 2,96 bilhões", enquanto a gerência também disse que as ofertas de IA primeiro terminaram o ARR mais do que triplicaram ano a ano.

Mesmo assim, o mercado ainda parece mais interessado no ritmo de monetização da IA, na continuidade da liderança e no exame minucioso da política de assinaturas do que apenas na batida das manchetes.

Veja por que as ações da Adobe podem proporcionar retornos moderados até 2028 se os produtos de IA aprofundarem a monetização e as margens permanecerem fortes, mas é provável que as ações precisem primeiro de uma execução mais limpa e de um sentimento melhor.

O que o modelo diz sobre as ações da ADBE

Analisamos o potencial de alta das ações da Adobe usando premissas de avaliação baseadas em receitas de assinaturas recorrentes, margens muito altas e um múltiplo de lucros mais baixo do que o da Adobe nos anos anteriores.

Com base em estimativas de crescimento anual da receita de 9,0%, margens operacionais de 44,7% e um múltiplo P/E normalizado de 10,0x, o modelo projeta que as ações da Adobe poderiam subir de US$ 241 para US$ 314 por ação.

Isso representaria um retorno total de 30,2%, ou um retorno anualizado de 10,3% nos próximos 2,7 anos.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo de P/L de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da ADBE:

1. Crescimento da receita: 9%

A Adobe permaneceu com um crescimento constante, mesmo com a queda acentuada das ações. A receita aumentou de US$ 21,5 bilhões no ano fiscal de 2024 para US$ 23,8 bilhões no ano fiscal de 2025, e a receita LTM atingiu cerca de US$ 24,5 bilhões nos números que você forneceu. Isso é importante porque os investidores não estão lidando com uma linha superior quebrada, mas com um debate sobre o quanto a IA pode sustentar ou acelerar esse crescimento.

O mecanismo de receita ainda é principalmente de assinaturas. A Adobe disse que a receita de assinatura do primeiro trimestre do ano fiscal de 2026 aumentou 13%, e a administração disse que o ARR total atingiu US $ 26,06 bilhões no final do trimestre. Esses números mostram por que o mercado ainda dá crédito à Adobe por um modelo de negócios durável, mesmo quando questiona a qualidade do crescimento futuro.

Com base nas estimativas de consenso dos analistas, usamos uma premissa de crescimento de receita de 9,0%. Isso está abaixo do CAGR de receita histórico de um ano de 10,5% da Adobe mostrado no modelo de avaliação, portanto, não se está pedindo uma grande aceleração. Ele pressupõe que a Adobe continue crescendo por meio da Creative Cloud, da Document Cloud e das ofertas que priorizam a IA, mas em um ritmo mais lento do que em seus anos anteriores de alto crescimento.

2. Margens operacionais: 44.7%

As margens da Adobe continuam sendo um de seus maiores pontos fortes. A margem bruta LTM foi de 89,4%, e a margem EBIT LTM foi de 36,6% nos números que você forneceu, enquanto a demonstração de resultados mostra que a Adobe manteve o lucro operacional crescendo junto com a receita. Isso dá à Adobe espaço para investir em IA e ainda produzir ganhos e fluxo de caixa sólidos.

O fluxo de caixa ajuda a explicar por que a qualidade da margem é tão importante aqui. A Adobe informou um fluxo de caixa operacional recorde de US$ 2,96 bilhões no primeiro trimestre, e os números de fluxo de caixa que você compartilhou mostram um fluxo de caixa livre LTM acima de US$ 10 bilhões. Uma empresa que libera essa quantidade de caixa pode absorver investimentos em produtos, apoiar recompras e ainda defender a lucratividade melhor do que a maioria dos seus pares de software.

Com base nas estimativas de consenso dos analistas, usamos uma premissa de margem operacional de 44,7%. Isso está um pouco abaixo da margem histórica de um ano de 46,6% mostrada no modelo de avaliação, de modo que parece mais comedido do que agressivo. Ela pressupõe que a Adobe continue altamente lucrativa, mas também deixa espaço para investimentos em IA e custos de entrada no mercado, à medida que a empresa promove novas ofertas.

3. Múltiplo P/E de saída: 10x

O múltiplo da Adobe se comprimiu acentuadamente, e isso é uma grande parte da história. Os números que você forneceu mostram um P/L LTM próximo a 14,0x, enquanto o modelo guiado usa um múltiplo de saída de 10,0x. Isso significa que o caso de avaliação já pressupõe uma maior compressão, e não uma grande recuperação do sentimento.

Esse múltiplo mais baixo reflete uma incerteza real. Os investidores estão equilibrando fundamentos sólidos com a concorrência da IA, o risco de transição de liderança e a pressão regulatória sobre as práticas de assinatura. Essas preocupações explicam por que a Adobe poderia superar as expectativas de receita e permanecer sob pressão no mercado.

Com base nas estimativas de consenso dos analistas, mantemos um múltiplo de saída de 10,0x. Isso parece conservador para uma empresa de software com as margens e a geração de caixa da Adobe, mas está de acordo com o modelo e o sentimento atual. Se a Adobe superar essa configuração, isso provavelmente virá de ganhos mais fortes e monetização de IA, e não de investidores pagando repentinamente um múltiplo premium novamente.

Crie seu próprio modelo de avaliação para avaliar qualquer ação (é gratuito!) >>>

O que acontecerá se as coisas melhorarem ou piorarem?

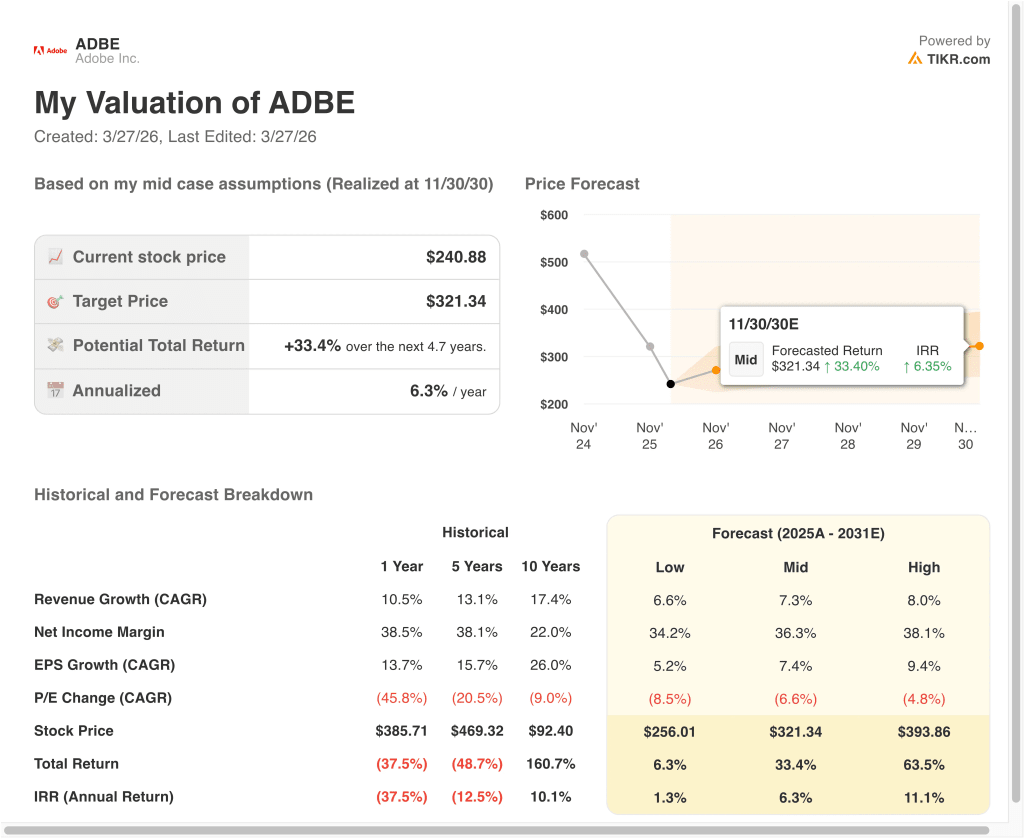

Diferentes cenários para as ações da ADBE até 2030 mostram resultados variados com base na monetização da IA, durabilidade da margem e disciplina de avaliação (essas são estimativas, não retornos garantidos):

- Caso baixo: A monetização da IA aumenta lentamente e a avaliação se comprime mais rapidamente → 1,3% de retorno anual

- Caso médio: A Adobe continua ampliando a IA na Creative Cloud, na Document Cloud e nos fluxos de trabalho corporativos → 6,3% de retorno anual

- Caso alto: A adoção do Firefly, os fluxos de trabalho de IA para empresas e a monetização entre nuvens permanecem excepcionalmente fortes → 11,1% de retorno anual

No futuro, as ações da Adobe provavelmente serão negociadas com base nos sinais de receita de IA, durabilidade das assinaturas e clareza da administração. Os próximos pontos de verificação importantes são a reunião anual de 15 de abril, o Adobe Summit no final de abril e os resultados fiscais do segundo trimestre, previstos para junho.

Se a Adobe puder mostrar que o Firefly e outros produtos de IA estão adicionando um crescimento significativo sem prejudicar as margens, as ações podem começar a parecer menos com uma empresa incumbente perturbada e mais com uma plataforma lucrativa em transição.

Veja o que os analistas pensam sobre as ações da ADBE neste momento (grátis com TIKR) >>>

Você deve investir na Adobe Inc.?

A única maneira de saber realmente é dar uma olhada nos números. O TIKR lhe dá acesso gratuito aos mesmosdados financeiros de qualidade institucionalque os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a ADBE e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a ADBE juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar as ações da Adobe em TIKR Free→

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, participações dos principais investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!