Principais conclusões:

- A Upstart está sendo puxada por duas forças neste momento: uma história de financiamento e receita muito melhor e a preocupação dos investidores com as margens, a diluição e a alavancagem após uma forte venda em 2026.

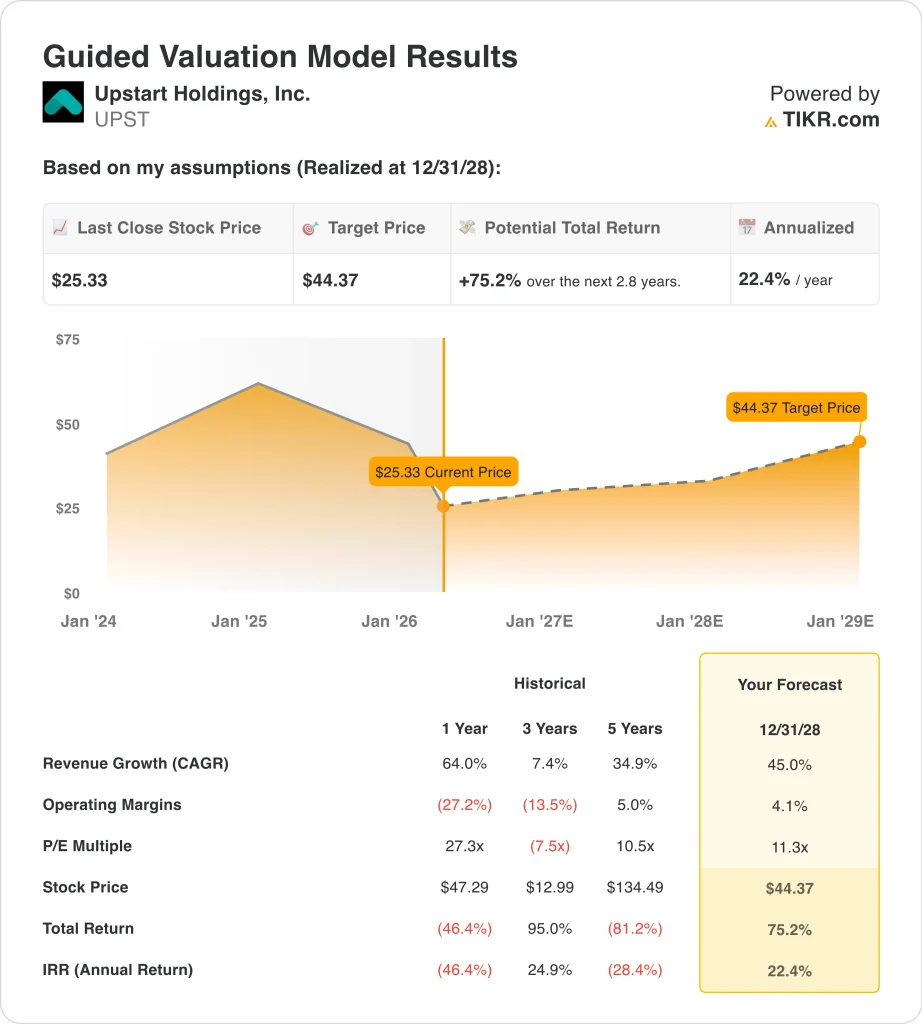

- As ações da Upstart poderiam razoavelmente atingir US$ 44 por ação até dezembro de 2028, com base em nossas premissas de avaliação.

- Isso implica um retorno total de 75,2% em relação ao preço atual de US$ 25, com um retorno anualizado de 22,4% nos próximos 2,8 anos.

O que aconteceu?

A Upstart Holdings, Inc. (UPST) é relevante neste momento porque a ação foi duramente atingida, mesmo quando o negócio começou a crescer novamente. As ações fecharam a US$ 25 em 26 de março de 2026, e a visão geral do terminal mostra que as ações caíram 44,7% no acumulado do ano e estão um pouco acima de sua baixa de US$ 25 em 52 semanas. Isso indica que os investidores não estão questionando se a receita se recuperou em 2025, mas se essa recuperação é forte o suficiente para sustentar o balanço patrimonial da empresa e as margens de longo prazo.

O maior evento foi o relatório de lucros de fevereiro, que parecia forte na superfície, mas era mais misto por baixo. A Upstart informou que a receita do quarto trimestre de 2025 foi de US$ 296 milhões, um aumento de 35% em relação ao ano anterior, e EPS diluído de US$ 0,17, enquanto a receita do ano inteiro de 2025 aumentou 64%, para cerca de US$ 1,0 bilhão, e o lucro líquido melhorou para US$ 53,6 milhões, em comparação com o prejuízo em 2024.

A administração ainda parecia otimista com relação à configuração operacional. O CEO Dave Girouard disse que a Upstart "restabeleceu a Upstart como um negócio fortemente lucrativo" e acrescentou que a empresa estava "preparada para uma ruptura em 2026". Esse tom foi apoiado pela orientação para 2026 de cerca de US$ 1,4 bilhão em receita e uma margem EBITDA ajustada de 21%, além de uma meta de longo prazo de aproximadamente 35% de CAGR de receita de 2025 a 2028.

A história voltou a se concentrar no acesso ao financiamento e na escala da plataforma. A Upstart disse que planeja solicitar um alvará de banco nacional, o que, segundo ela, poderia reduzir a complexidade operacional, regulatória e financeira, e também anunciou um acordo de fluxo futuro de US$ 1 bilhão com a Eltura Ventures, Aperture Investors e co-investidores. Além disso, a Harborstone Credit Union aderiu à plataforma para empréstimos pessoais.

Veja por que as ações da Upstart podem permanecer voláteis no curto prazo, já que os investidores avaliam o crescimento mais rápido da receita e os novos acordos de financiamento.

O que o modelo diz sobre as ações da UPST

Analisamos o potencial de alta das ações da Upstart usando premissas de avaliação baseadas em um crescimento mais rápido da receita, um retorno à lucratividade positiva e um múltiplo de ganhos muito menor do que o negociado pela empresa durante seu ciclo anterior.

Com base em estimativas de crescimento de receita anual de 45%, margens operacionais de 4,1% e um múltiplo P/L normalizado de 11,3x, o modelo projeta que as ações da UPST poderiam aumentar de US$ 25 para US$ 44 por ação.

Isso representaria um retorno total de 75,2%, ou um retorno anualizado de 22,4% nos próximos 2,8 anos.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo de P/L de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da UPST:

1. Crescimento da receita: 45%

A receita da Upstart tem sido volátil, portanto, essa premissa precisa de contexto. A receita total caiu de US$ 853,3 milhões em 2022 para US$ 548,5 milhões em 2023, depois se recuperou para US$ 677,0 milhões em 2024 e US$ 1,08 bilhão em 2025. Essa recuperação é importante porque mostra que a plataforma está novamente originando e distribuindo mais empréstimos após o choque de financiamento que prejudicou os negócios em 2022 e 2023.

Os impulsionadores do negócio são o volume de empréstimos, a conversão e a demanda do parceiro de financiamento. Em 2025, a Upstart originou cerca de US$ 11,0 bilhões em empréstimos, um aumento de 86% em relação ao ano anterior, e o volume de transações do quarto trimestre aumentou 86% com uma taxa de conversão de 19,4%. A empresa também disse que mais de 90% dos empréstimos são totalmente automatizados, o que ajuda a explicar por que a escala pode ser tão importante quando o volume retorna.

Com base nas estimativas de consenso dos analistas, usamos uma previsão de 45,0%. Isso é agressivo, mas está alinhado com a meta de receita da administração para 2026 de cerca de US$ 1,4 bilhão e sua meta para 2025-2028 de aproximadamente 35% de CAGR de receita, além de refletir novos acordos de financiamento e acréscimos de parceiros anunciados em março. Para a Upstart, o crescimento da receita é o sinal mais claro de que seu mercado de empréstimos de IA está atraindo mutuários e capital novamente.

2. Margens operacionais: 4.1%

A Upstart não está mais na posição de grande prejuízo que enfrentou em 2023 e 2024, mas as margens ainda são frágeis. A margem operacional foi negativa em 40,4% em 2023, negativa em 19,6% em 2024 e positiva em 6,9% em 2025. Essa mudança de volta para o território positivo é importante porque mostra que a empresa pode voltar a ser lucrativa quando a receita crescer mais rapidamente do que os custos operacionais.

Ao mesmo tempo, os investidores não acreditaram totalmente na história da margem. A margem de contribuição do quarto trimestre caiu de 61% no ano anterior para 53%, e as ações foram vendidas após os lucros, embora o lucro por ação tenha sido positivo. Essa reação faz sentido porque os negócios da Upstart dependem não apenas do crescimento da receita, mas de quanto de cada dólar ela mantém após os custos de financiamento, modelo e plataforma.

Com base nas estimativas de consenso dos analistas, usamos margens operacionais de 4,1%. Na verdade, isso está abaixo da margem operacional de 6,9% que a empresa registrou em 2025, o que faz com que o modelo pareça conservador nessa linha. Em outras palavras, a avaliação não está pressupondo um grande milagre de margem e, em vez disso, está dando mais peso ao crescimento da receita e à normalização no ambiente de financiamento.

3. Múltiplo P/E de saída: 11,3x

A suposição do múltiplo é uma das partes mais importantes desse modelo. O P/L histórico da Upstart tem estado em todos os lugares porque os ganhos oscilaram de fortes lucros para perdas acentuadas e vice-versa, e o modelo orientado usa apenas 11,3x até 2028. Isso é modesto para uma empresa que ainda almeja um crescimento rápido e reflete o ceticismo do mercado após o ciclo de alta e baixa das ações.

Há motivos reais para essa cautela. A visão geral do terminal mostra a dívida líquida LTM de US$ 1,24 bilhão e a dívida líquida LTM em relação ao EBITDA de 10,57x, enquanto o balanço patrimonial mostra que a dívida total aumentou para US$ 1,90 bilhão no final do ano de 2025. A Upstart também teve um fluxo de caixa livre negativo de US$ 148,1 milhões em 2025, de modo que os investidores ainda estão observando atentamente a liquidez, o financiamento de depósitos e o risco de diluição.

Com base nas estimativas de consenso dos analistas, mantemos um múltiplo de saída de 11,3x. Isso parece razoável porque deixa espaço para crescimento sem presumir que os investidores voltarão a avaliar a Upstart como uma empresa de software premium. Se as ações se valorizarem a partir daqui, provavelmente será porque a empresa continua a expandir as origens e as relações de financiamento, ao mesmo tempo em que prova que os lucros podem permanecer positivos durante o ciclo.

Crie seu próprio modelo de avaliação para avaliar qualquer ação (é gratuito!) >>>

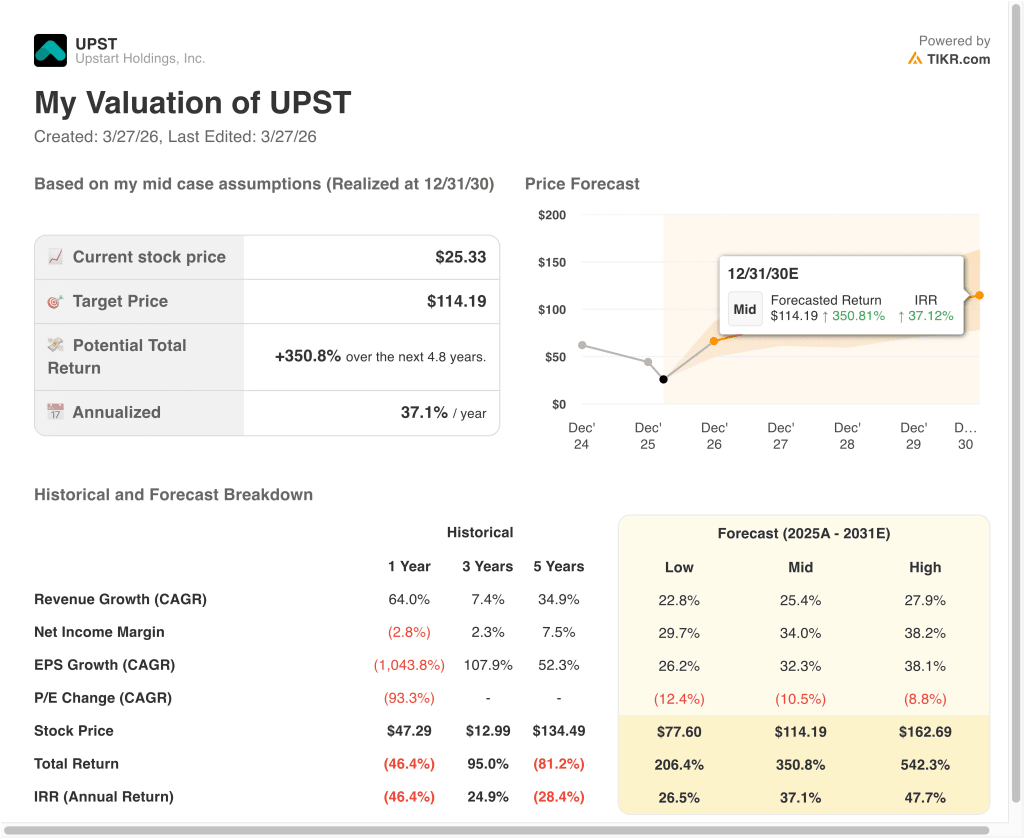

O que acontece se as coisas melhorarem ou piorarem?

Diferentes cenários para as ações da Upstart até 2030 mostram resultados variados com base em financiamento de empréstimos, crescimento de receita e lucratividade (essas são estimativas, não retornos garantidos):

- Caso baixo: Os mercados de financiamento permanecem irregulares, os compradores de empréstimos continuam cautelosos e o crescimento dos lucros fica abaixo das expectativas → 26,5% de retorno anual

- Caso médio: A Upstart continua a reconstruir a demanda de empréstimos, as parcerias com bancos e cooperativas de crédito se expandem e a lucratividade melhora em um ritmo saudável → 37,1% de retorno anual

- Caso alto: o ecossistema de financiamento se aprofunda rapidamente, a conversão permanece forte e a Upstart prova que sua subscrição de IA pode ser dimensionada em mais produtos de empréstimo → 47,7% de retorno anual

Mesmo no caso conservador, o modelo ainda mostra uma grande vantagem porque a avaliação inicial da Upstart é baixa em relação à sua base de receita anterior e às metas de crescimento de longo prazo.

Mas isso não significa que o caminho será tranquilo, porque essa ação ainda é negociada com base nas condições de financiamento, no sentimento de crédito e na confiança na capacidade da administração de manter a liquidez do mercado. É por isso que a UPST pode se mover bruscamente com atualizações de produtos, anúncios de parceiros e qualquer sinal de que os compradores de empréstimos estão retornando ou recuando.

No futuro, os próximos pontos de controle importantes são o progresso do financiamento e os resultados do primeiro trimestre, previstos para 5 de maio. Os investidores provavelmente observarão se o esforço de fretamento do banco avança, se os novos acordos de fluxo a termo e de parceria continuam chegando e se o crescimento da receita está se traduzindo em um fluxo de caixa livre mais estável. Se essas peças continuarem melhorando juntas, a avaliação das ações poderá parecer muito diferente até o final de 2026 do que é hoje.

Veja o que os analistas pensam sobre as ações da UPST neste momento (grátis com TIKR) >>>

Você deve investir na Upstart Holdings, Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmosdados financeiros de qualidade institucionalque os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a UPST e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você podecriar uma lista de observação gratuita para acompanhar a UPSTjuntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!