Principais conclusões:

- A Vertiv é uma das maneiras mais claras do mercado público de se aproveitar a construção de data centers com IA, e esse tema está impulsionando seu crescimento e sua avaliação premium.

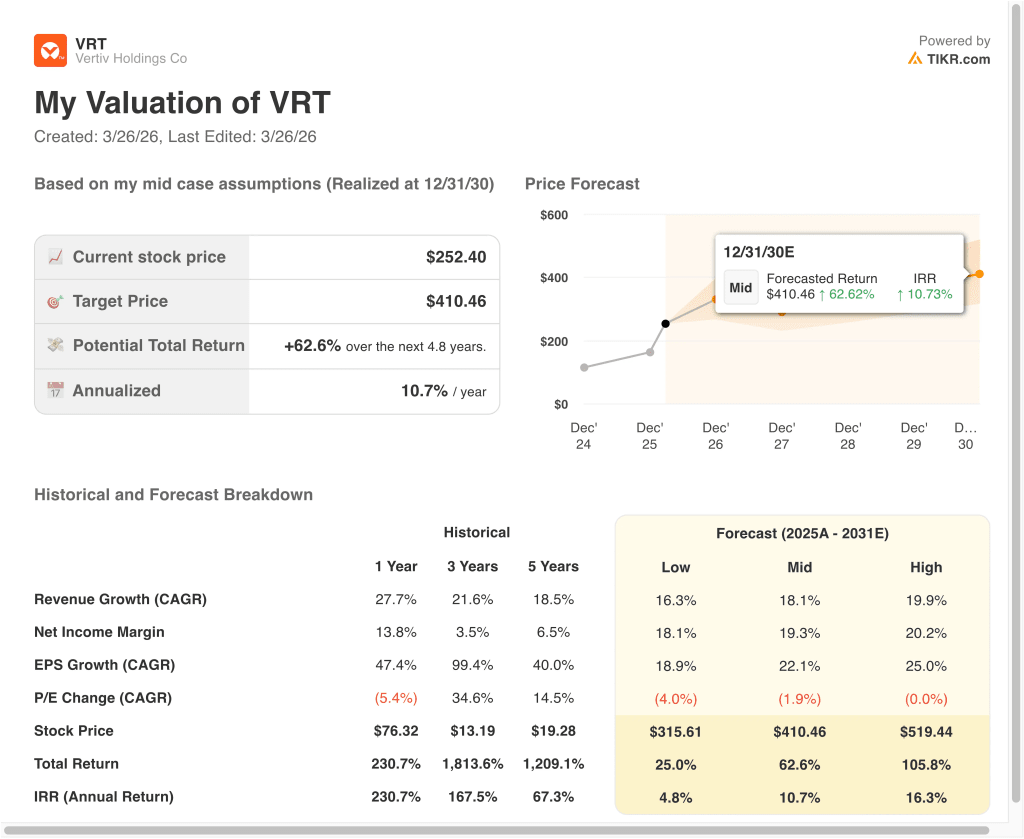

- As ações da VRT poderiam razoavelmente atingir US$ 410 por ação até dezembro de 2030, com base em nossas premissas de avaliação.

- Isso implica um retorno total de 62,6% em relação ao preço atual de US$ 252, com um retorno anualizado de 10,7% nos próximos 4,8 anos.

O que aconteceu?

A Vertiv Holdings Co (VRT) se tornou uma das ações de infraestrutura de IA favoritas do mercado porque vende os sistemas físicos que mantêm os data centers modernos em funcionamento. Isso inclui equipamentos de energia, sistemas de resfriamento, racks e infraestrutura integrada usada em implantações de IA de alta densidade. As ações subiram 57,3% no acumulado do ano em 2026 com base na visão geral anexa, de modo que os investidores estão claramente precificando mais demanda relacionada à IA e força de execução.

A história se acelerou depois que a S&P Dow Jones Indices disse que a Vertiv se juntaria ao S&P 500 antes da abertura em 23 de março de 2026. A Reuters informou que as ações saltaram quase 6% em negociações estendidas após esse anúncio, o que faz sentido porque a inclusão no índice pode forçar os fundos passivos a comprar as ações. Isso ajudou a reforçar a ideia de que a Vertiv deixou de ser uma empresa de IA para se tornar um nome de referência de grande capitalização.

Notícias recentes da empresa também apoiaram essa narrativa. Em 24 de março, a Vertiv disse que adquiriria a ThermoKey para expandir os recursos de rejeição e troca de calor para data centers prontos para IA e, no mesmo dia, anunciou quatro fábricas novas ou ampliadas nas Américas para aumentar a capacidade de soluções de infraestrutura, gerenciamento de energia e gabinetes integrados.

A empresa também continuou desenvolvendo o ecossistema da NVIDIA e modelos de implementação mais rápidos. A Vertiv disse, em 16 de março, que está contribuindo com projetos de infraestrutura física convergente para as fábricas de IA NVIDIA Vera Rubin DSX e, em 4 de março, anunciou uma colaboração com a Generate Capital para oferecer infraestrutura de energia e refrigeração em mercados dos EUA com restrições de rede. Os investidores parecem animados com esse posicionamento, mas a alta valorização das ações também mostra que o mercado já espera que grande parte dessa demanda se converta em receita e margens.

O que o modelo diz sobre as ações da VRT

Analisamos o potencial de alta das ações da Vertiv usando premissas de avaliação baseadas em sua exposição à demanda de energia e refrigeração dos data centers de IA, melhoria das margens e forte impulso dos pedidos.

Com base em estimativas de crescimento de receita anual de 18,1%, margens de lucro líquido de 19,3% e um caminho para US$ 410 por ação até 2030 no caso médio, o modelo sugere que a Vertiv poderia gerar um retorno total de 62,6% a partir de US$ 252. Isso equivale a um retorno anualizado de 10,7% nos próximos 4,8 anos.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo de P/L de uma empresa, e calcula os retornos esperados da ação.

Aqui está o que usamos para as ações da VRT:

1. Crescimento da receita: 24%

O crescimento da receita da Vertiv se acelerou acentuadamente nos últimos cinco anos. As vendas aumentaram de US$ 5,0 bilhões em 2021 para US$ 10,2 bilhões em 2025, e a receita aumentou 27,7% somente em 2025. Isso indica que a empresa não está mais apenas recuperando as margens, pois agora também está se adaptando a um ambiente de demanda muito maior.

A última divulgação de resultados mostrou que a demanda ainda está superando a oferta em várias partes do negócio. A Vertiv reportou vendas de US$ 2,88 bilhões no quarto trimestre de 2025, um aumento de 23% em relação ao ano anterior, enquanto os pedidos orgânicos do quarto trimestre aumentaram cerca de 252% e a carteira de pedidos subiu para US$ 15,0 bilhões, um aumento de 109% em relação ao ano anterior. O CEO Giordano Albertazzi disse: "Nossa carteira de pedidos recorde oferece uma visibilidade clara do que esperamos que seja outro ano de crescimento significativo".

Uma premissa de crescimento de receita de 24,0% é agressiva, mas está fundamentada no perfil atual de pedidos da empresa e na perspectiva da administração para 2026. A Vertiv orientou para vendas líquidas em 2026 de US$ 13,25 bilhões a US$ 13,75 bilhões, com crescimento orgânico de vendas de 27% a 29%, e está adicionando capacidade de fabricação para suportar essa demanda. Isso ajuda a explicar por que o modelo pode justificar uma valorização significativa no longo prazo, mesmo após a grande corrida das ações.

2. Margens operacionais: 20%

A história da margem da Vertiv é um dos principais motivos da valorização das ações. A margem operacional melhorou de 5,5% em 2021 para 18,6% em 2025, enquanto a margem bruta aumentou de 30,5% para 36,3% no mesmo período. Isso significa que a empresa não está apenas vendendo mais equipamentos, mas também está fazendo isso de forma mais lucrativa.

Os resultados recentes sugerem que ainda pode haver espaço para mais melhorias. No quarto trimestre de 2025, a margem operacional ajustada atingiu 23,2%, um aumento de 170 pontos-base em relação ao ano anterior, impulsionada por maior volume, produtividade e preço-custo favorável. A empresa também está gerando caixa muito mais forte agora, com um fluxo de caixa operacional em 2025 de US$ 2,11 bilhões e fluxo de caixa livre de US$ 1,89 bilhão.

Uma suposição de margem operacional de 20,0% parece exigente, mas não está desconectada da trajetória atual. A Vertiv está se beneficiando de implementações de IA de maior valor, e esses projetos geralmente precisam de ofertas integradas de energia, refrigeração e serviços, em vez de hardware autônomo. Se esse mix continuar mudando para soluções mais complexas, a expansão da margem pode continuar sendo parte da história, mesmo com o crescimento da receita.

3. Múltiplo de P/L de saída: 29,4x

O múltiplo de saída é onde o artigo se torna mais equilibrado. O modelo guiado em anexo usa um múltiplo P/L de 29,4x, que está abaixo do P/L LTM atual da Vertiv de 74,0x e também abaixo do P/L NTM de 41,1x da captura de tela da visão geral. Em outras palavras, o modelo já pressupõe alguma normalização do múltiplo à medida que o negócio amadurece.

Esse múltiplo de saída mais baixo parece razoável porque a Vertiv ainda é uma empresa industrial, mesmo que tenha se tornado um dos nomes de infraestrutura de IA preferidos do mercado. Além disso, os dados mostram um múltiplo histórico de P/L de 33,2x em um ano, 24,5x em três anos e 23,1x em cinco anos. Portanto, usar 29,4x não exige que o mercado permaneça tão eufórico como está hoje, mas exige que os investidores continuem pagando um prêmio pelo crescimento e pela execução.

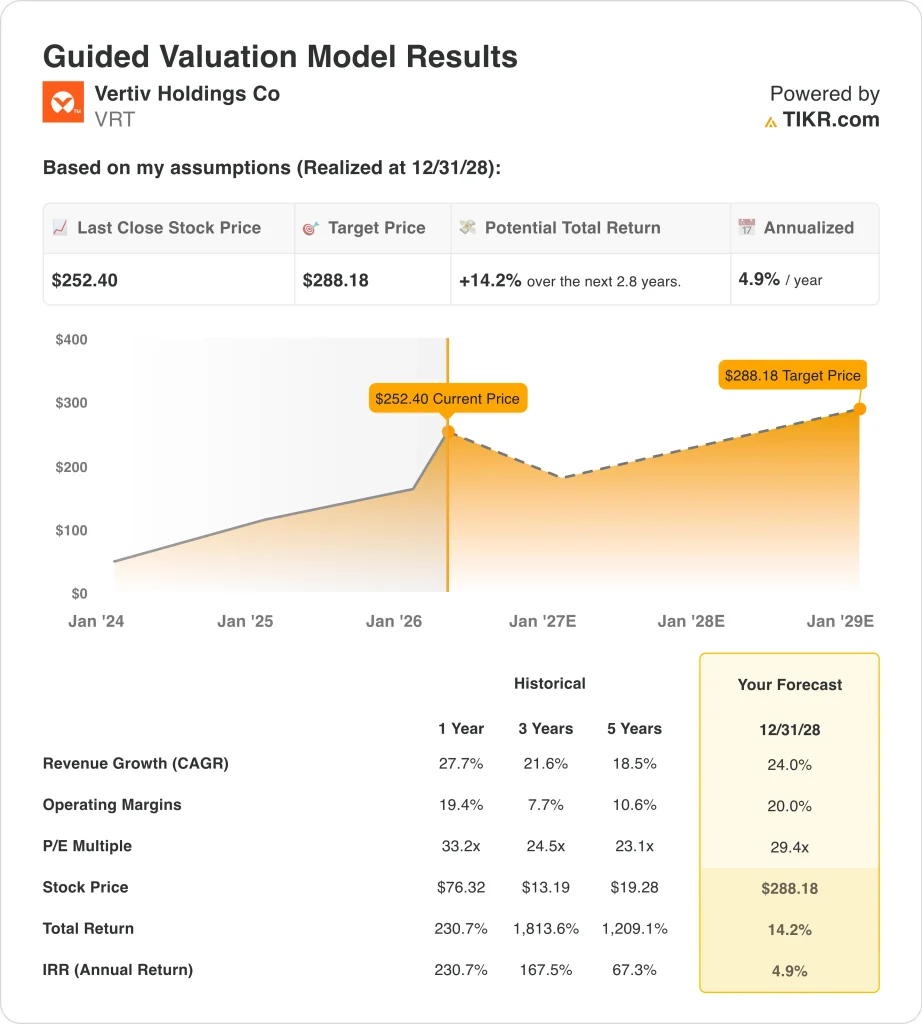

A discussão sobre múltiplos também está diretamente relacionada ao comportamento atual da ação. A Vertiv continua chamando a atenção por causa da demanda de IA, da inclusão no S&P 500 e dos anúncios de produtos, mas a avaliação deixa menos espaço para erros se o crescimento desacelerar. É por isso que o modelo mais curto aponta para um retorno anualizado de apenas 4,9% até 2028, mesmo com fortes premissas operacionais.

Crie seu próprio modelo de avaliação para avaliar qualquer ação (é gratuito!) >>>

O que acontece se as coisas melhorarem ou piorarem?

Diferentes cenários para as ações da VRT até 2030 mostram resultados variados com base na demanda de infraestrutura de IA, execução de margem e disciplina de avaliação (essas são estimativas, não retornos garantidos):

- Cenário baixo: Os gastos com data center de IA esfriam e a avaliação se comprime mais rapidamente → 4,8% de retornos anuais

- Caso médio: A Vertiv continua escalando as soluções de energia e refrigeração nas implementações de IA → 10,7% de retorno anual

- Caso alto: Pedidos, margens e adoção de fábricas de IA permanecem excepcionalmente fortes → 16,3% de retorno anual

Mesmo no caso conservador, as ações da Vertiv ainda oferecem retornos positivos porque a empresa está gerando caixa real, expandindo a capacidade de manufatura e com menor alavancagem do que há alguns anos.

O balanço patrimonial melhorou, com a dívida líquida reduzida para US$ 1,38 bilhão no final do ano de 2025, enquanto o fluxo de caixa livre de 2025 atingiu US$ 1,89 bilhão. Isso dá à empresa mais flexibilidade para investir em crescimento e, ao mesmo tempo, pagar dividendos e buscar aquisições.

No futuro, as ações provavelmente continuarão a se movimentar com o sentimento da infraestrutura de IA, dados de pedidos trimestrais e sinais de que a Vertiv pode converter a carteira de pedidos em receita lucrativa.

Se a administração continuar expandindo a capacidade, integrando aquisições e conseguindo grandes implementações relacionadas à IA, os investidores poderão continuar dispostos a pagar um prêmio pelas ações. No entanto, se o crescimento da receita desacelerar ou se o mercado reduzir os nomes industriais expostos à IA, a avaliação poderá ser reduzida, mesmo que o negócio subjacente continue saudável.

Veja o que os analistas pensam sobre as ações da VRT neste momento (grátis com TIKR) >>>

Você deve investir na Vertiv Holdings Co?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmosdados financeiros de qualidade institucionalque os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse o VRT e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a VRT juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar as ações da Vertiv em TIKR Free→

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações de compra ou venda de ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!