Principais conclusões:

- A recente reavaliação da Verizon foi impulsionada por uma batida nos lucros do quarto trimestre, uma orientação mais forte para 2026, o fechamento do acordo com a Frontier e um plano de retorno de capital mais agressivo.

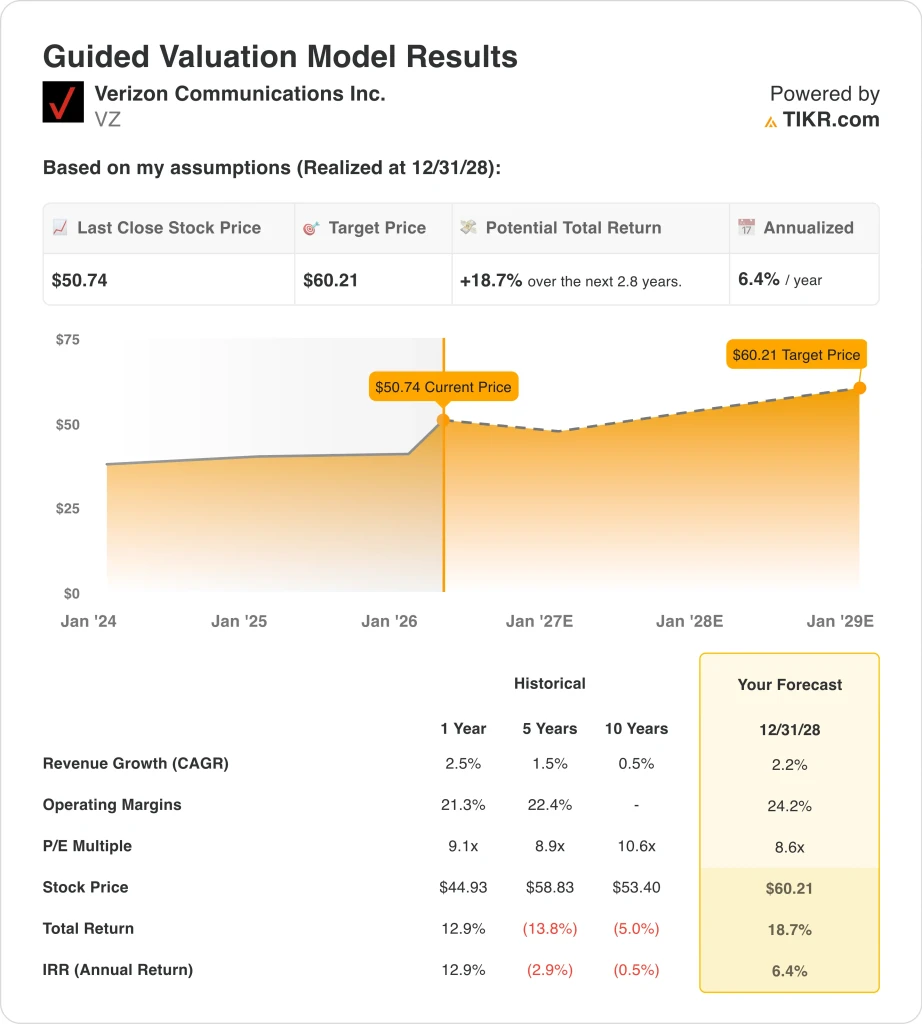

- As ações da Verizon agora são negociadas perto de US$ 51, enquanto o modelo de avaliação aponta para um valor justo de US$ 60 em 2028, com base em um crescimento de receita de 2,2%, margens operacionais de 24,2% e um múltiplo P/E de 8,6x.

- Isso implica um retorno total de 18,7% em relação ao preço atual de US$ 50,74, ou um retorno anualizado de 6,4% nos próximos 2,8 anos.

O que aconteceu?

A Verizon Communications Inc. (VZ) subiram porque o mercado obteve uma história operacional mais limpa no final de janeiro. A empresa registrou 616.000 adições líquidas de telefones pós-pagos no quarto trimestre de 2025, que foi seu melhor quarto trimestre para essa métrica desde 2019. Ela também informou 372.000 adições líquidas de banda larga, incluindo 319.000 adições líquidas de acesso fixo sem fio, de modo que os investidores viram um crescimento tanto na conectividade móvel quanto doméstica.

A orientação também mudou o tom. A Verizon disse que o EPS ajustado de 2026 deve ficar entre US$ 4,90 e US$ 4,95, e espera um crescimento total da receita de serviços de mobilidade e banda larga de 2,0% a 3,0%. Isso é importante porque a Verizon passou a maior parte dos últimos anos negociando como uma ação defensiva de crescimento lento, mas essa perspectiva sugeriu que a empresa pode estar entrando em uma fase de crescimento mais estável.

O acordo com a Frontier acrescentou outro motivo para o mercado prestar atenção. A Verizon disse que a transação amplia sua presença de fibra para quase 30 milhões de passagens, o que lhe dá mais residências e empresas para vender com produtos agregados de banda larga e sem fio. No setor de telecomunicações, o agrupamento é importante porque pode reduzir a rotatividade, aumentar a receita doméstica e tornar a aquisição de clientes mais eficiente ao longo do tempo.

Ainda assim, os investidores não estão tratando a Verizon como uma reviravolta sem riscos. A Reuters informou, em fevereiro, que o CEO do Verizon Consumer Group , Sowmyanarayan Sampath, está deixando o cargo, enquanto março trouxe o ruído jurídico da disputa publicitária com a T-Mobile e uma nova discussão regulatória sobre as centrais de atendimento de telecomunicações estrangeiras. O próximo grande catalisador são os lucros do primeiro trimestre, em 27 de abril, de modo que o mercado agora está esperando para ver se o melhor momento do quarto trimestre se estenderá pelo resto do ano.

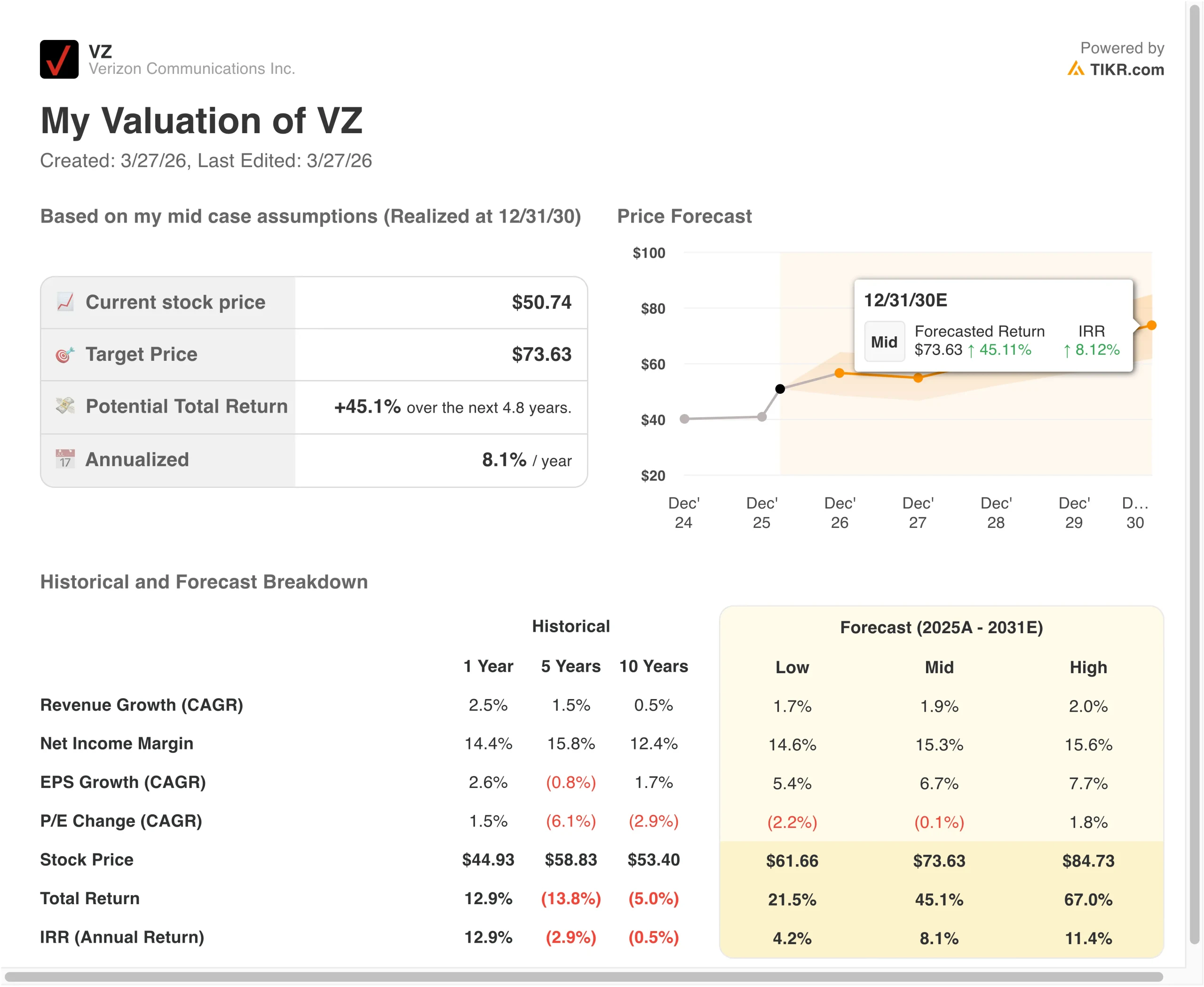

Veja por que as ações da Verizon podem gerar retornos positivos, porém mais moderados, até 2028, já que o melhor crescimento de assinantes, a escala da banda larga e a disciplina de custos sustentam os lucros, mas grande parte da reavaliação inicial já aconteceu.

O que o modelo diz sobre as ações da VZ

Analisamos o potencial de alta das ações da Verizon usando premissas de avaliação baseadas em sua maior presença de banda larga, fluxos de caixa sem fio estáveis e perspectiva de crescimento moderado dos lucros.

Com base em estimativas de crescimento anual da receita de 2,2%, margens operacionais de 24,2% e um múltiplo P/E normalizado de 8,6x, o modelo projeta que as ações da Verizon poderiam subir de US$ 50,74 para US$ 60,21 por ação.

Isso representaria um retorno total de 18,7%, ou um retorno anualizado de 6,4% nos próximos 2,8 anos.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo de P/L de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da VZ:

1. Crescimento da receita: 2,2%

A base de receita da Verizon tem se mantido estável, e esse é o lugar certo para começar. A receita foi de US$ 138,2 bilhões em 2025, um aumento de 2,5% em relação aos US$ 134,8 bilhões em 2024, após um aumento de 0,6% em 2024 e um declínio de 2,1% em 2023. Esse padrão se encaixa em um negócio de telecomunicações maduro que ainda pode crescer, mas geralmente o faz de forma gradual.

Os fatores por trás desse crescimento estão se tornando mais equilibrados. O serviço sem fio continua sendo o maior motor, mas a Verizon também está adicionando clientes de banda larga por meio do Fios e do acesso fixo sem fio. No quarto trimestre de 2025, a Verizon relatou 372.000 adições líquidas de banda larga, incluindo 67.000 adições líquidas de internet Fios, que foi seu melhor quarto trimestre para adições líquidas de Fios desde 2020.

Com base nas estimativas de consenso dos analistas, usamos uma previsão de 2,2%. Isso se encaixa na orientação da Verizon para 2026 de crescimento total da receita de serviços de mobilidade e banda larga de 2,0% a 3,0%, e também reflete a oportunidade mais ampla de fibra criada pela aquisição da Frontier. É uma suposição modesta, mas corresponde ao tamanho da empresa, à sua posição no mercado e ao perfil de crescimento recente.

2. Margens operacionais: 24,2%

A Verizon continua sendo uma empresa lucrativa, embora o crescimento não seja rápido. A receita operacional foi de US$ 31,6 bilhões em 2025, e a margem operacional foi de 22,9%, enquanto a margem bruta foi de 59,1%. Esses números mostram por que os investidores ainda tratam a Verizon como líder em telecomunicações geradora de caixa, e não como um ativo estruturalmente prejudicado.

As margens são importantes aqui porque as telecomunicações exigem capital intensivo, e a Verizon ainda carrega uma grande rede e uma grande carga de dívidas. A empresa gerou US$ 37,1 bilhões de fluxo de caixa operacional e US$ 20,1 bilhões de fluxo de caixa livre em 2025, de modo que a lucratividade é o que financia os dividendos, o serviço da dívida e o investimento na rede. Isso também explica por que os investidores reagiram bem quando a administração combinou sinais de crescimento mais fortes com metas financeiras disciplinadas.

Com base nas estimativas de consenso dos analistas, usamos margens operacionais de 24,2%. Isso está acima do nível recente de 22,9%, mas não é um salto agressivo se a Verizon conseguir um mix melhor, mais escala de banda larga e uma execução de custos mais limpa. Também se encaixa na mensagem de recuperação da empresa, que se concentra em volumes mais saudáveis e operações mais eficientes.

3. Múltiplo P/E de saída: 8,6x

A Verizon não está sendo avaliada como uma ação de crescimento, e o modelo reflete isso. Atualmente, as ações são negociadas a cerca de 9,0x o lucro com base nos dados de mercado, enquanto o modelo de avaliação orientada usa um P/L de saída de 8,6x. Isso significa que o caso de avaliação não depende de os investidores pagarem um múltiplo mais elevado no futuro.

Esse múltiplo conservador faz sentido porque a alavancagem ainda molda a história. A Verizon encerrou 2025 com US$ 184,8 bilhões de dívida total e US$ 165,8 bilhões de dívida líquida, enquanto os dados gerais da TIKR mostram uma dívida líquida LTM em relação ao EBITDA de 2,97x. A empresa também emitiu € 2,25 bilhões e £ 600 milhões de notas subordinadas júnior em fevereiro, de modo que a gestão do balanço continua sendo fundamental para o caso de investimento.

Com base nas estimativas de consenso dos analistas, mantemos um múltiplo de saída de 8,6x. Esse é um pressuposto prático para uma empresa de telecomunicações madura com alto rendimento de dividendos, crescimento mais lento da receita e um grande endividamento. Portanto, se as ações apresentarem um desempenho superior a partir de agora, é provável que isso decorra de uma melhora nos lucros e no fluxo de caixa mais rápida do que o esperado, e não de uma grande expansão na avaliação.

Crie seu próprio modelo de avaliação para avaliar qualquer ação (é gratuito!) >>>

O que acontecerá se as coisas melhorarem ou piorarem?

Diferentes cenários para as ações da Verizon até 2030 mostram resultados variados com base no crescimento da tecnologia sem fio, na execução da banda larga e na disciplina de avaliação (essas são estimativas, não retornos garantidos):

- Cenário baixo: O crescimento da banda larga da Verizon desacelera, a concorrência sem fio continua intensa e a expansão da margem permanece limitada → 4,2% de retorno anual

- Caso médio: A Verizon continua a aumentar a receita de serviços de banda larga e sem fio de forma estável, enquanto as margens melhoram modestamente → 8,1% de retorno anual

- Caso alto: A Verizon executa bem a expansão da fibra, o pacote de banda larga e o crescimento de assinantes, enquanto a lucratividade melhora ainda mais → 11,4% de retorno anual

Mesmo no cenário baixo, a Verizon ainda parece apoiada por sua receita de serviços recorrentes, grande base sem fio e forte perfil de dividendos. O cenário médio sugere que a ação ainda pode produzir retornos respeitáveis, mas não o suficiente para se destacar claramente como profundamente subvalorizada atualmente. O cenário alto mostra que uma execução mais forte em banda larga e margens poderia criar retornos mais atraentes no longo prazo, especialmente se a Verizon provar que a dinâmica recente é sustentável.

No futuro, os investidores provavelmente se concentrarão mais nas adições líquidas de telefones pós-pagos, no crescimento dos clientes de banda larga e na execução do fluxo de caixa livre. O relatório de lucros de 21 de abril de 2026 é o próximo ponto de controle importante, pois mostrará se as tendências mais fortes do quarto trimestre continuarão no novo ano. Se a Verizon continuar a melhorar o crescimento e, ao mesmo tempo, administrar a alavancagem e proteger as margens, as ações poderão continuar a justificar uma avaliação mais alta ao longo do tempo.

Veja o que os analistas pensam sobre as ações da VZ neste momento (grátis com TIKR) >>>

Você deve investir na Verizon Communications Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmosdados financeiros de qualidade institucionalque os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a VZ e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a VZ juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar Ações da Verizon Communications em TIKR Free→

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, participações dos principais investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!