Principais conclusões:

- A UnitedHealth está sob pressão porque os investidores estão redefinindo as expectativas para o Medicare Advantage, as margens e o crescimento da receita de 2026 após uma perspectiva fraca.

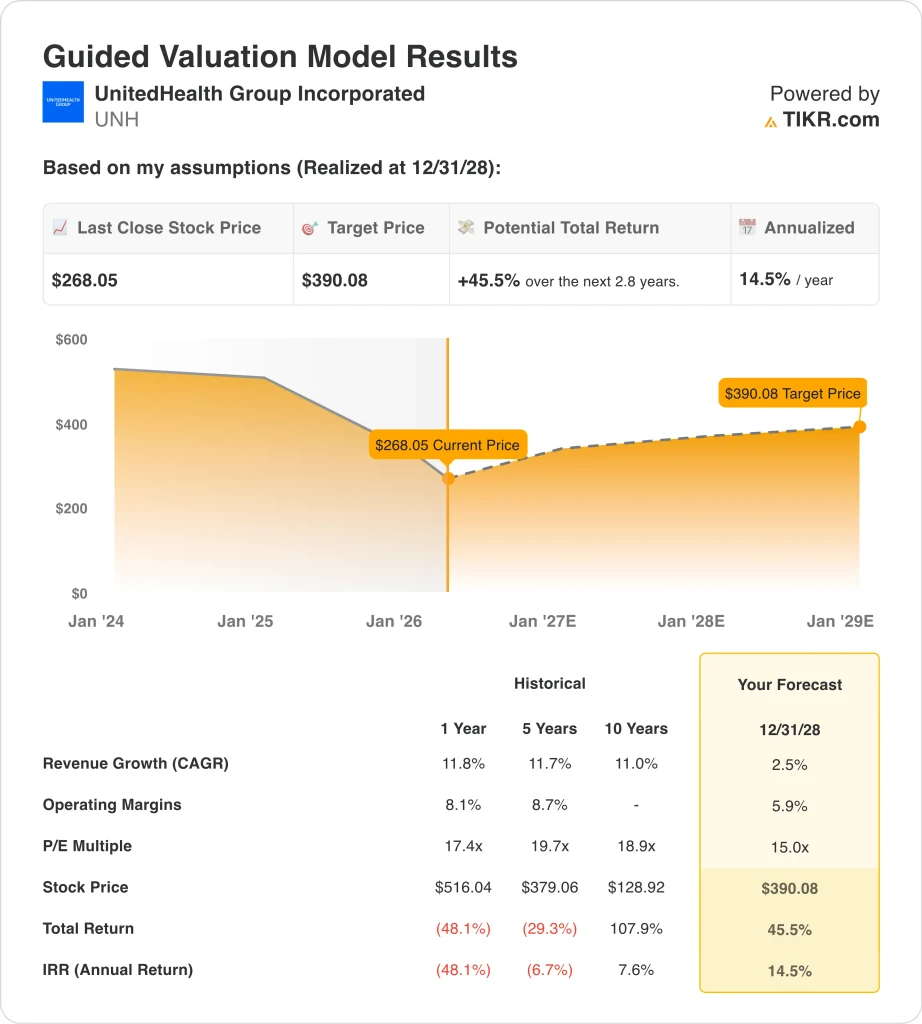

- As ações da UnitedHealth poderiam razoavelmente atingir US$ 390 por ação até dezembro de 2028, com base em nossas premissas de avaliação.

- Isso implica um retorno total de 45,5% em relação ao preço atual de US$ 268, com um retorno anualizado de 14,5% nos próximos 2,8 anos.

O que aconteceu?

A UnitedHealth Group Incorporated (UNH) foi o maior evento que movimentou as ações, a divulgação dos lucros de janeiro. A empresa informou uma receita de US$ 447,6 bilhões em 2025 e disse que a receita de 2026 deve ultrapassar US$ 439,0 bilhões, com lucros ajustados acima de US$ 17,75 por ação. A Reuters disse que a perspectiva ficou abaixo das expectativas de Wall Street, e as ações caíram drasticamente à medida que os investidores redefiniram suas premissas de crescimento e lucratividade.

O cenário político piorou essa reação. A Reuters informou que as seguradoras de saúde foram vendidas depois que o governo Trump propôs um aumento menor do que o esperado para as taxas de pagamento do Medicare Advantage em 2027. O Medicare Advantage é a versão do Medicare administrada pelo setor privado, de modo que o menor crescimento do reembolso pode pressionar a receita e as margens de seguradoras como a UnitedHealth se os custos médicos continuarem aumentando mais rapidamente do que os pagamentos.

A administração tentou enquadrar 2025 como um ano de reinicialização e não como um modelo quebrado. O CEO Stephen Hemsley disse: "Enfrentamos os desafios diretamente e terminamos 2025 como uma empresa muito mais forte", enquanto a empresa também apontou para US$ 19,7 bilhões de fluxo de caixa operacional e um dividendo de US$ 2,21 por ação pago em março.

Desde então, a empresa tem se mantido ativa antes do próximo relatório de lucros. A UnitedHealth anunciou que os resultados do primeiro trimestre de 2026 serão divulgados em 21 de abril, e as atualizações de negócios de março se concentraram em ferramentas de IA na Optum Rx, além de um suporte mais amplo para cuidados maternos por meio da UnitedHealthcare. Esses itens ajudam a história estratégica, mas os investidores ainda parecem mais concentrados na melhora das tendências de reembolso, utilização e margem no próximo trimestre.

Veja por que as ações da UnitedHealth poderiam proporcionar retornos mais sólidos até 2028 se a pressão do Medicare Advantage diminuir e as margens se recuperarem, mas é provável que as ações precisem primeiro de uma melhor visibilidade das políticas e de uma execução mais limpa dos lucros.

O que o modelo diz sobre as ações da UNH

Analisamos o potencial de alta das ações da UnitedHealth usando premissas de avaliação baseadas em um crescimento modesto da receita, alguma recuperação da margem e um múltiplo de lucros mais baixo do que o das ações nos anos anteriores.

Com base em estimativas de crescimento anual da receita de 2,5%, margens operacionais de 5,9% e um múltiplo P/L normalizado de 15,0x, o modelo projeta que as ações da UnitedHealth poderiam subir de US$ 268 para US$ 390 por ação.

Isso representaria um retorno total de 45,5%, ou um retorno anualizado de 14,5% nos próximos 2,8 anos.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo de P/L de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da UNH:

1. Crescimento da receita: 2,5%

A base de receitas da UnitedHealth é enorme, portanto, mesmo um crescimento baixo de um único dígito ainda representa um aumento muito grande em dólares. A receita aumentou de US$ 400,3 bilhões em 2024 para US$ 447,6 bilhões em 2025, o que representa um crescimento de 11,8%. A premissa de crescimento de 2,5% do modelo é muito menor, o que mostra o quanto a cautela está agora incorporada à avaliação.

A razão para essa cautela é simples. A perspectiva de janeiro da UnitedHealth previa mais de US$ 439,0 bilhões em receita para 2026, e a Reuters disse que isso implicava um declínio em relação a 2025 e não atendia às expectativas dos analistas. Esse guia mais fraco seguiu os cortes de negócios anunciados anteriormente e um cenário de reembolso mais suave no Medicare Advantage.

Portanto, a premissa de 2,5% parece restrita, mas ainda realista em um horizonte de vários anos. Isso dá crédito à UnitedHealth por manter a escala em seguros, serviços farmacêuticos e prestação de cuidados, ao mesmo tempo em que reconhece que o crescimento de curto prazo diminuiu significativamente.

2. Margens operacionais: 5.9%

A margem operacional é o principal debate sobre a avaliação porque foi aí que a pressão se mostrou mais claramente em 2025. A margem operacional da UnitedHealth caiu de 8,1% em 2024 para 4,2% em 2025, enquanto a receita operacional caiu de US$ 32,3 bilhões para US$ 19,0 bilhões. Esse tipo de compressão é importante porque uma grande seguradora ainda pode aumentar a receita e, ao mesmo tempo, decepcionar os investidores se os custos médicos e a utilização aumentarem muito rapidamente.

O modelo usa uma margem operacional de 5,9%, o que implica uma recuperação dos níveis de 2025, mas não um retorno total à lucratividade anterior. Isso parece razoável porque a perspectiva da administração para 2026 previa mais de US$ 24,0 bilhões em lucros operacionais, o que melhoraria em relação a 2025, embora a orientação para a receita continuasse branda.

Essa suposição é importante porque a UnitedHealth não está mais sendo julgada apenas pelo crescimento. Os investidores querem provas de que a Optum e a UnitedHealthcare podem restaurar a qualidade dos lucros e, ao mesmo tempo, absorver a pressão dos custos no Medicare, na prestação de cuidados e na farmácia. Se as margens não se recuperarem, as ações poderão permanecer baratas mesmo com um sólido fluxo de caixa.

3. Múltiplo P/E de saída: 15x

Historicamente, a UnitedHealth é negociada a um múltiplo de lucros mais alto do que muitas seguradoras tradicionais devido à sua escala, mix de serviços e crescimento consistente. O modelo usa um P/L de saída de 15,0x, que está abaixo do P/L LTM recente de 20,3x. Esse múltiplo mais baixo reflete o ceticismo atual do mercado após a redefinição da orientação para 2026 e o choque nas taxas do Medicare Advantage.

Um múltiplo de 15,0x ainda dá à empresa algum crédito pela qualidade. A UnitedHealth continua altamente geradora de caixa, produziu US$ 16,1 bilhões de fluxo de caixa livre em 2025 e continua a pagar um dividendo que a empresa aumentou para US$ 2,21 por trimestre. Mas não faz mais sentido presumir que o mercado pagará o mesmo múltiplo premium que pagava antes, enquanto a visibilidade dos lucros estiver mais fraca.

Com base nas estimativas de consenso dos analistas, mantemos um múltiplo de saída de 15,0x. Essa premissa se ajusta a um negócio que ainda tem vantagens de escala e ampla exposição ao setor de saúde, mas que agora enfrenta mais incertezas de políticas e custos do que antes.

Se a ação tiver um desempenho melhor do que esse modelo, provavelmente será porque os lucros se recuperam mais rapidamente, e não porque o mercado repentinamente a recompensa com um múltiplo mais rico.

Crie seu próprio modelo de avaliação para avaliar qualquer ação (é gratuito!) >>>

O que acontecerá se as coisas melhorarem ou piorarem?

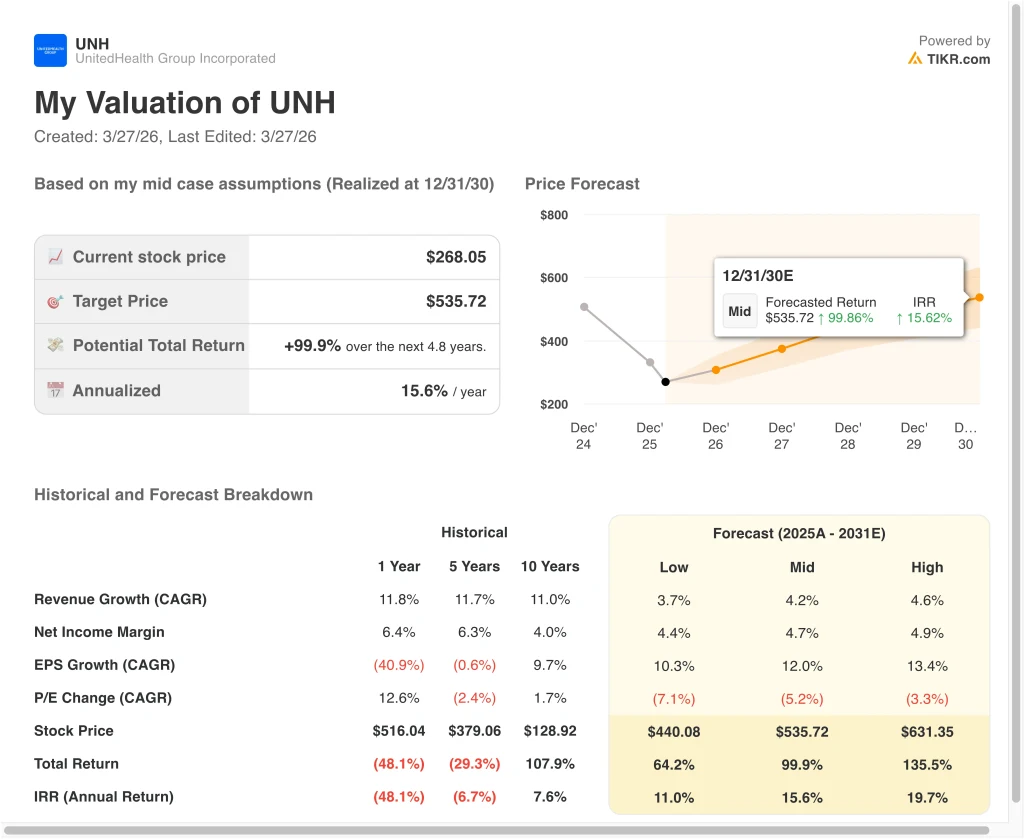

Diferentes cenários para as ações da UNH até 2030 mostram resultados variados com base nas tendências de reembolso, recuperação de margem e disciplina de avaliação (essas são estimativas, não retornos garantidos):

- Cenário baixo: A pressão do Medicare Advantage permanece elevada e a recuperação da margem continua lenta → 11,0% de retorno anual

- Caso médio: A UnitedHealth estabiliza as tendências de utilização e recupera os ganhos da Optum e da UnitedHealthcare → 15,6% de retornos anuais

- Caso alto: Os custos médicos se normalizam mais rapidamente e o mercado recupera a confiança no crescimento de longo prazo → 19,7% de retorno anual

Mesmo no caso baixo, o modelo ainda aponta para retornos positivos porque a UnitedHealth continua sendo lucrativa, altamente escalonada e geradora de caixa. O cenário médio produz uma meta de US$ 536 até 2030, com 99,9% de retornos totais, o que reflete um crescimento de 4,2% na receita, uma margem de lucro líquido de 4,7% e um crescimento de 12,0% no EPS. O cenário de alta atinge US$ 631, com 135,5% de retorno total, e pressupõe um crescimento mais forte da receita de 4,6%, além de uma compressão anual mais lenta do múltiplo de 3,3%.

No futuro, as ações da UnitedHealth provavelmente serão negociadas com base em atualizações de políticas, utilização médica e recuperação de margens, mais do que qualquer outra coisa. O relatório de lucros de 21 de abril é o próximo ponto de controle importante, pois deve mostrar se a reinicialização de janeiro foi o fundo do poço ou apenas um aviso antecipado. Se os lucros e as margens operacionais se estabilizarem, as ações poderão começar a ser negociadas mais como uma história de recuperação do que como uma vítima de política.

Veja o que os analistas pensam sobre as ações da UNH neste momento (grátis com TIKR) >>>

Você deve investir no UnitedHealth Group Incorporated?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmosdados financeiros de qualidade institucionalque os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse UNH e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a UNH juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar UnitedHealth em TIKR Free→

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!