Principais conclusões:

- A CAVA está chamando a atenção porque a receita ainda está crescendo acima de 20%, a expansão das unidades continua rápida e as vendas no mesmo restaurante se mantiveram positivas, mas os investidores também estão avaliando a pressão sobre as margens e uma avaliação muito alta.

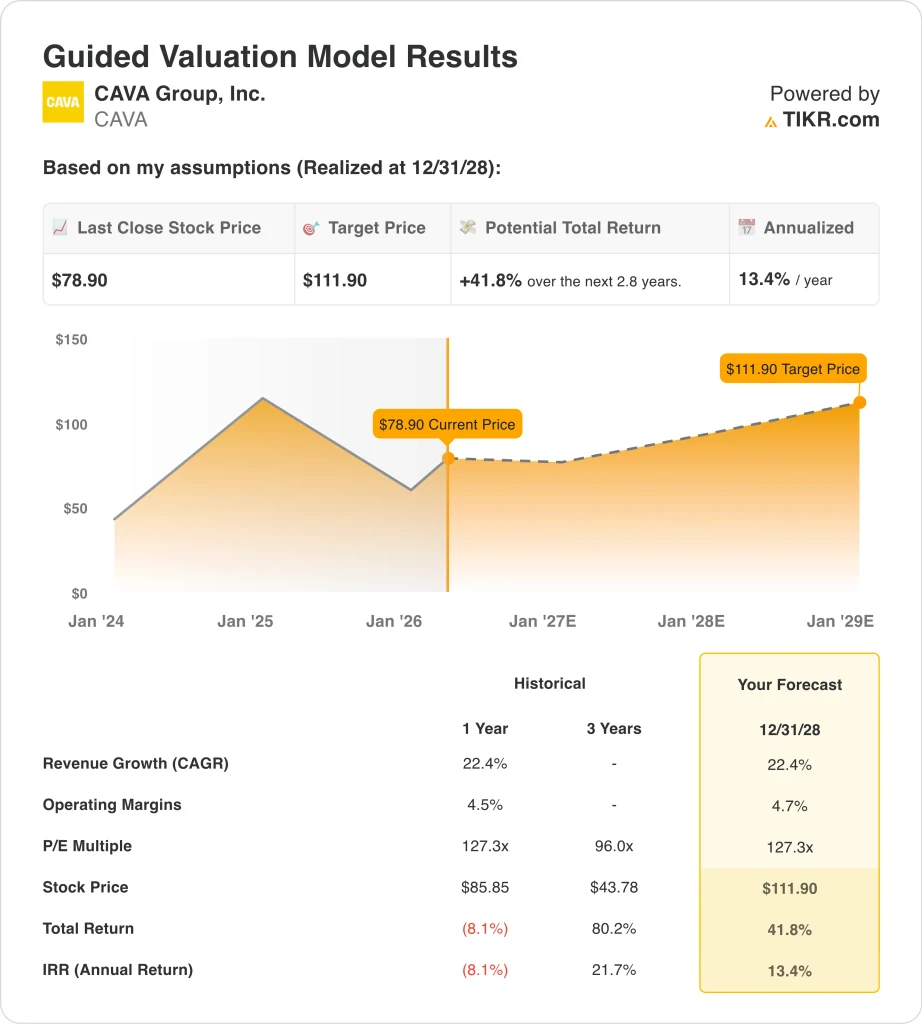

- As ações da CAVA poderiam razoavelmente atingir US$ 112 por ação até dezembro de 2028, com base em nossas premissas de avaliação.

- Isso implica um retorno total de 41,8% em relação ao preço atual de US$ 79, com um retorno anualizado de 13,4% nos próximos 2,8 anos.

O que aconteceu?

CAVA Group, Inc. (CAVA) foi impulsionada primeiramente por seu relatório de lucros de fevereiro. A Reuters informou que as ações subiram cerca de 8% em negociações estendidas depois que a empresa divulgou um aumento surpreendente de 0,5% nas vendas nas mesmas lojas no quarto trimestre, além de prever um crescimento de 3% a 5% nas vendas nos mesmos restaurantes em 2026, acima do consenso.

Os detalhes do comunicado ajudam a explicar por que o sentimento permaneceu construtivo. No ano fiscal de 2025, a CAVA ultrapassou US$ 1 bilhão em receita anual pela primeira vez, abriu 72 novos restaurantes líquidos, encerrou o ano com 439 estabelecimentos e gerou um EBITDA ajustado de US$ 152,8 milhões.

O CEO Brett Schulman disse: "Pela primeira vez em nossa história, a receita ultrapassou US$ 1 bilhão em um ano fiscal completo em 2025", e acrescentou que "o poder de nosso modelo e o impulso de nossa marca permanecem claros".

As ações também estão se movendo com base em sinais de expansão que vão além da divulgação dos lucros. A CAVA abriu seu primeiro restaurante em Ohio, em Cincinnati, em março, e a Reuters também informou que a empresa alterou seu contrato de crédito para estender o vencimento até 20 de março de 2031 e aumentar os compromissos rotativos de US$ 75 milhões para US$ 150 milhões.

Os investidores ainda estão equilibrando essa história de crescimento com a avaliação e a pressão sobre os custos. A Reuters informou que a Argus rebaixou as ações para "hold" devido a preocupações com a avaliação, dois dias após os lucros, mesmo com a demanda dos restaurantes permanecendo resiliente. O próximo evento importante é o relatório esperado da empresa para o primeiro trimestre de 2026, em 12 de maio, que deve mostrar se o tráfego, os preços dos cardápios e a abertura de novas lojas ainda estão apoiando o crescimento no ritmo que o mercado está prevendo.

Veja por que as ações da CAVA podem continuar a se movimentar acentuadamente à medida que os investidores ponderam a forte expansão dos restaurantes e as vendas positivas nas mesmas lojas em relação à pressão sobre as margens e a um múltiplo de lucros ainda exigente.

O que o modelo diz sobre as ações da CAVA

Analisamos o potencial de alta das ações da CAVA usando premissas de avaliação baseadas na expansão contínua dos restaurantes, vendas positivas no mesmo estabelecimento e melhoria modesta da margem em relação aos níveis atuais.

Com base em estimativas de crescimento anual da receita de 22,4%, margens operacionais de 4,7% e um múltiplo P/E normalizado de 127,3x, o modelo projeta que as ações da CAVA poderiam subir de US$ 78,90 para US$ 111,90 por ação.

Isso representaria um retorno total de 41,8%, ou um retorno anualizado de 13,4% nos próximos 2,8 anos.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo de P/L de uma empresa, e calcula os retornos esperados da ação.

Aqui está o que usamos para as ações da CAVA:

1. Crescimento da receita: 22,4%

A CAVA tem sido uma das empresas públicas de restaurantes que mais crescem, e os dados financeiros mostram isso claramente. A receita cresceu de US$ 728,7 milhões em 2023 para US$ 963,7 milhões em 2024 e depois para US$ 1,18 bilhão em 2025. Isso é importante porque a empresa não está dependendo de uma única alavanca, uma vez que tanto o crescimento da unidade quanto as vendas no mesmo restaurante contribuíram para o resultado.

Os principais impulsionadores da receita são as aberturas de novos restaurantes, o tráfego de clientes, o preço do menu e os pedidos digitais. No ano fiscal de 2025, a CAVA abriu 72 novos restaurantes líquidos e encerrou o ano com 439 estabelecimentos, enquanto as vendas nos mesmos restaurantes aumentaram 4,0% e o mix de receita digital permaneceu alto, em 37,9%.

Com base nas estimativas de consenso dos analistas, usamos uma previsão de 22,4%. Essa suposição corresponde ao modelo de avaliação guiada e se aproxima do ritmo de crescimento recente da empresa, embora esteja um pouco abaixo do crescimento de 32,3% que a CAVA registrou em 2024 e aproximadamente em linha com o crescimento de 22,5% registrado em 2025.

Em termos práticos, o modelo pressupõe que a CAVA possa continuar abrindo lojas e aumentando as vendas rapidamente, mas não no ritmo excepcionalmente forte visto anteriormente em sua história no mercado público.

2. Margens operacionais: 4.7%

As margens da CAVA melhoraram muito em relação às perdas registradas antes de se tornar consistentemente lucrativa. A margem operacional passou de -8,4% em 2021 e -6,0% em 2022 para 2,2% em 2023 e 5,1% em 2024 e 2025. Essa progressão mostra que a empresa ganhou escala, mas também mostra que as margens ainda são relativamente pequenas para uma ação negociada em um múltiplo premium.

Há também uma diferença entre a margem em nível de restaurante e a margem operacional corporativa, e isso é importante para a avaliação. A margem de lucro em nível de restaurante da CAVA no ano fiscal de 2025 foi de 24,4%, mas esse número foi pressionado por custos mais altos de alimentos, bebidas, embalagens, tarifas, entregas e salários. Como a empresa ainda está investindo em crescimento, nem toda a lucratividade desse restaurante cai para o lucro operacional dos acionistas.

Com base nas estimativas de consenso dos analistas, usamos margens operacionais de 4,7%. Isso está um pouco abaixo da margem operacional de 5,1% que a empresa registrou em 2025, o que torna essa premissa bastante comedida, em vez de agressiva.

O modelo está efetivamente dizendo que a CAVA pode continuar crescendo rapidamente, mas parte desse benefício ainda será compensado pelos custos de mão de obra, commodities e novas unidades à medida que a cadeia se expande.

3. Múltiplo de P/L de saída: 127,3x

O múltiplo de avaliação é a parte mais debatida da história da CAVA. A visão geral do terminal mostra a ação sendo negociada a um P/L LTM de 146,1x, enquanto o modelo usa um múltiplo P/L normalizado de 127,3x. Isso ainda é muito alto em termos absolutos, mas está abaixo do múltiplo atual, de modo que o modelo já pressupõe alguma disciplina de avaliação, em vez de uma expansão adicional no sentimento.

Esse múltiplo premium reflete o que os investidores acham que estão comprando. A CAVA ainda está no início de sua expansão nacional, tem uma posição de marca fast-casual mais saudável e apresentou um forte crescimento recente da receita com melhoria da lucratividade.

Mas os múltiplos elevados também tornam as ações mais sensíveis a qualquer desaceleração no tráfego, nas vendas no mesmo restaurante ou nas margens, razão pela qual as ações caíram após um rebaixamento da Argus que se concentrou na avaliação, embora a atualização dos negócios subjacentes tenha sido sólida.

Com base nas estimativas de consenso dos analistas, mantemos um múltiplo de saída de 127,3x. Essa premissa se ajusta a uma ação que ainda está sendo avaliada mais com base no crescimento futuro da unidade e na composição dos lucros do que na força da margem atual.

Isso também significa que o potencial de retorno do modelo depende muito da continuidade da execução da CAVA, pois uma perspectiva de crescimento mais fraca provavelmente pressionaria o múltiplo primeiro.

Crie seu próprio modelo de avaliação para avaliar qualquer ação (é gratuito!) >>>

O que acontecerá se as coisas melhorarem ou piorarem?

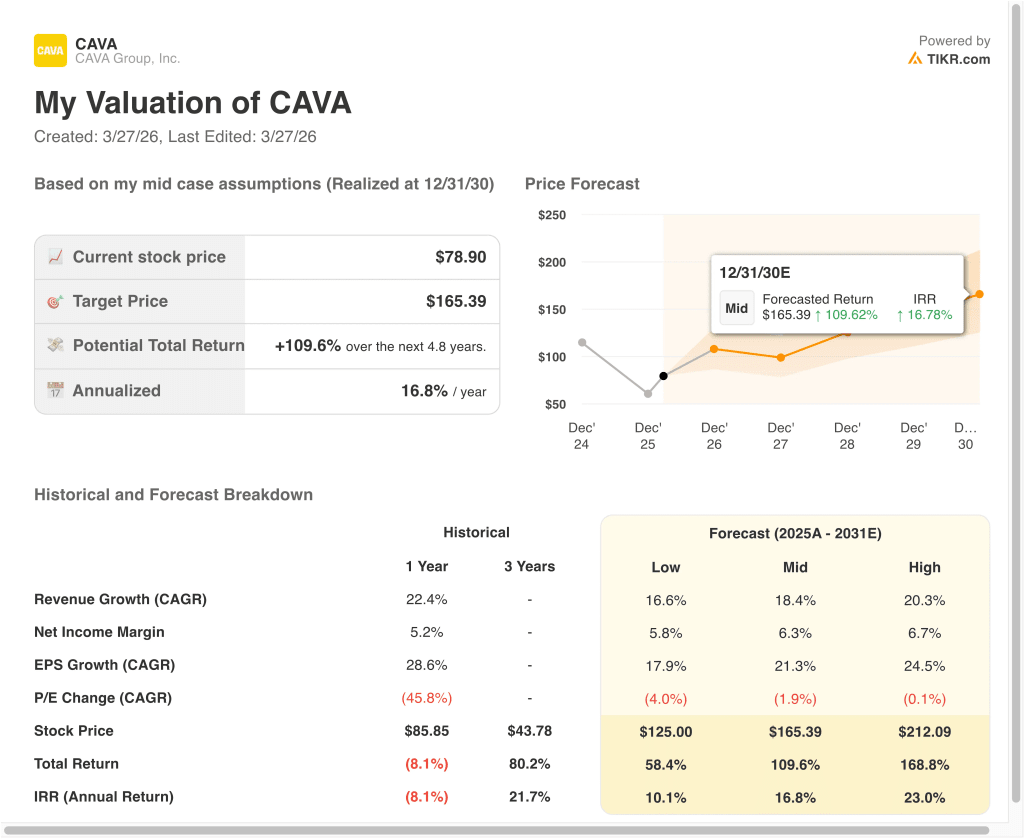

Diferentes cenários para as ações da CAVA até 2030 mostram resultados variados com base na expansão dos restaurantes, vendas nas mesmas lojas e disciplina de avaliação (essas são estimativas, não retornos garantidos):

- Caso baixo: O crescimento da unidade desacelera, as vendas no mesmo restaurante são moderadas e a avaliação se comprime mais rapidamente → 10,1% de retorno anual

- Caso médio: A CAVA continua abrindo restaurantes de forma eficiente e mantém um tráfego sólido e poder de precificação → 16,8% de retorno anual

- Caso alto: a produtividade das novas unidades permanece forte, as margens melhoram e o mercado continua recompensando o crescimento → 23,0% de retorno anual

Mesmo no caso baixo, o modelo ainda mostra retornos positivos porque a CAVA já é uma cadeia de crescimento lucrativa com uma grande pista para abertura de lojas. O caso médio sugere que a ação pode funcionar bem se a administração continuar a expandir a marca sem abrir mão de muita margem. O caso alto mostra por que os investidores continuam interessados, mas também destaca o quanto o desempenho futuro já está incorporado em um múltiplo de restaurante premium.

No futuro, as ações provavelmente serão negociadas com base no tráfego, nas vendas no mesmo restaurante e na produtividade de novas unidades, mais do que em qualquer outra coisa. Os investidores também observarão se os custos relacionados a commodities, salários e tarifas continuarão pressionando as margens dos restaurantes, pois esse é o risco mais evidente para uma ação de restaurante com múltiplo elevado. O relatório esperado para 12 de maio é o próximo grande teste para saber se a CAVA pode continuar combinando um forte crescimento com lucratividade suficiente para sustentar sua avaliação.

Veja o que os analistas pensam sobre as ações do CAVA neste momento (grátis com TIKR) >>>

Você deve investir no CAVA Group, Inc.?

A única maneira de saber realmente é dar uma olhada nos números. O TIKR lhe dá acesso gratuito aos mesmosdados financeiros de qualidade institucionalque os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse o CAVA e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a CAVA juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar Grupo CAVA em TIKR Free→

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, participações dos principais investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!