Principais conclusões:

- A Domino's está sendo reavaliada em torno de um debate central: as promoções de valor nos EUA estão funcionando, mas os investidores ainda querem provas de que a demanda internacional e o crescimento das franquias podem continuar saudáveis.

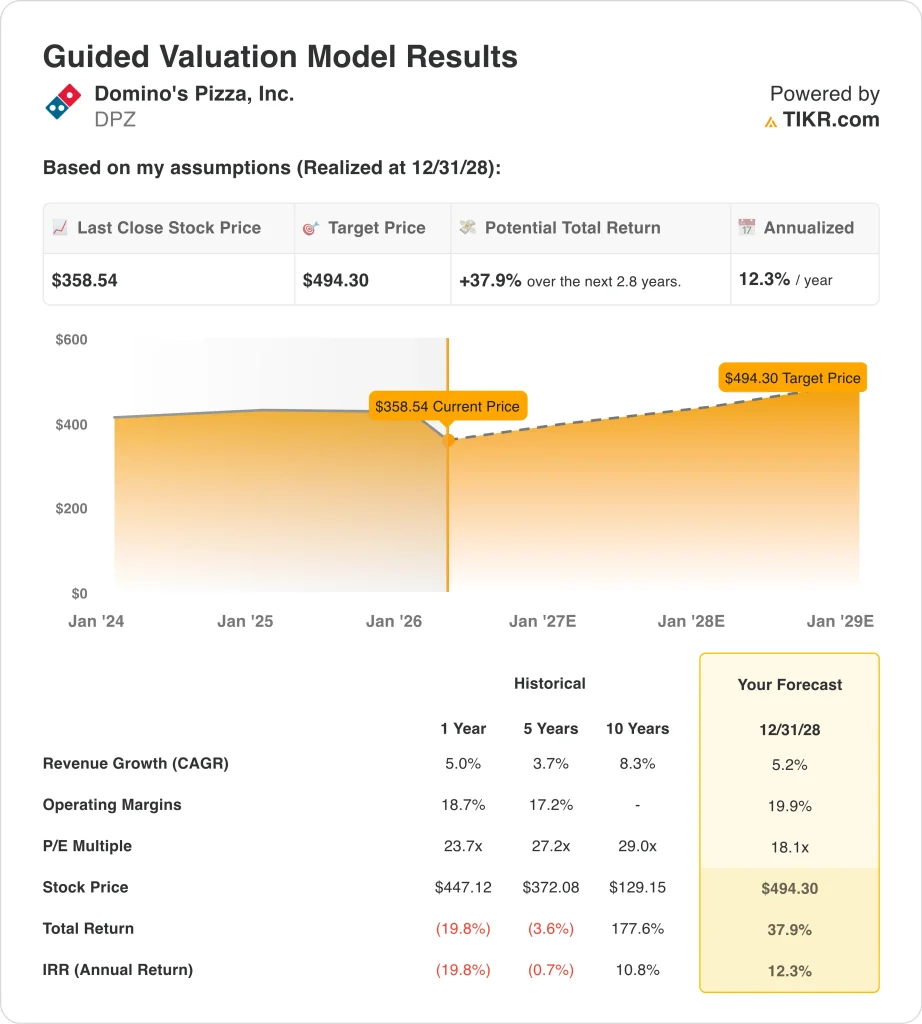

- As ações da Domino's poderiam razoavelmente atingir US$ 494 por ação até dezembro de 2028, com base em nossas premissas de avaliação.

- Isso implica um retorno total de 37,9% em relação ao preço atual de US$ 359, com um retorno anualizado de 12,3% nos próximos 2,8 anos.

O que aconteceu?

A Domino's Pizza (DPZ) divulgou seu relatório de lucros do quarto trimestre em 23 de fevereiro. A Reuters informou que a empresa superou as estimativas de Wall Street para as vendas nas mesmas lojas nos EUA e registrou uma receita de US$ 1,53 bilhão, em comparação com as expectativas de US$ 1,52 bilhão. As ações subiram cerca de 5% no início do pregão porque os investidores viram evidências claras de que as ofertas de valor ainda estavam atraindo tráfego.

A empresa também informou um crescimento de 3,0% nas vendas nas mesmas lojas nos EUA para o ano inteiro, um crescimento de 1,9% nas vendas internacionais nas mesmas lojas e um crescimento líquido global de 604 lojas, o que mostra que a marca ainda está se expandindo, mesmo em um cenário de consumo instável.

O tom da gerência também ajudou a moldar o sentimento. O CEO Russell Weiner disse no comunicado de resultados: "Nossa estratégia Hungry for MORE impulsionou um forte crescimento na contagem de pedidos e ganhos de participação de mercado em 2025", e ele disse que a empresa espera "aumentar significativamente a participação de mercado no segmento de pizzas de restaurantes de serviço rápido dos EUA a longo prazo".

Ainda assim, as ações não mantiveram sua força pós-lucro. A cobertura de mercado vinculada à Reuters em 24 de fevereiro destacou um upgrade do JPMorgan para overweight, mas as ações permanecem bem abaixo do fechamento do ano de US$ 426 nos dados financeiros fornecidos pelo usuário.

Os investidores parecem estar equilibrando a sólida execução nos EUA com tendências internacionais mais brandas, forte alavancagem e uma avaliação que ainda precisa de um crescimento estável dos lucros para parecer atraente.

Veja por que as ações da Domino's podem proporcionar retornos sólidos até 2028 se as vendas nas mesmas lojas nos EUA se mantiverem saudáveis, se as margens continuarem melhorando e se o mercado se sentir mais confortável com o modelo da empresa, que é muito endividado, mas gera caixa.

O que o modelo diz sobre as ações da DPZ

Analisamos o potencial de alta das ações da Domino's usando premissas de avaliação baseadas em vendas estáveis nas mesmas lojas, crescimento contínuo de unidades e forte geração de fluxo de caixa livre.

Com base em estimativas de crescimento anual da receita de 5,2%, margens operacionais de 19,9% e um múltiplo P/E normalizado de 18,1x, o modelo projeta que as ações da Domino's poderiam subir de US$ 359 para US$ 494 por ação.

Isso representaria um retorno total de 37,9%, ou um retorno anualizado de 12,3% nos próximos 2,8 anos.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo de P/L de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da DPZ:

1. Crescimento da receita: 5,2%

A Domino's tem registrado um crescimento bastante estável da receita. A receita aumentou de US$ 4,71 bilhões em 2024 para US$ 4,94 bilhões em 2025, o que representou um aumento de 5,0%, seguido de um aumento de 5,1% em 2024. Essa consistência é importante porque a Domino's é uma cadeia madura, de modo que o crescimento de um dígito médio já sinaliza uma execução saudável.

Os principais fatores de crescimento são as vendas nas mesmas lojas, a abertura de lojas e a receita da cadeia de suprimentos. Em 2025, as vendas nas mesmas lojas nos EUA aumentaram 3,0%, as vendas internacionais nas mesmas lojas aumentaram 1,9% e a empresa adicionou 604 lojas líquidas globalmente. Esses números mostram que o crescimento da receita ainda está vindo de vendas mais altas por loja e de uma base de lojas maior.

Com base nas estimativas de consenso dos analistas, usamos uma premissa de crescimento de receita de 5,2%. Esse número está próximo do modelo de avaliação orientado e próximo da taxa de crescimento histórico recente da empresa. Isso implica que a Domino's pode continuar ganhando participação e adicionando lojas, mas sem pressupor uma grande aceleração na demanda dos consumidores.

2. Margens operacionais: 19.9%

A Domino's continua sendo uma operadora de restaurantes com alta margem de lucro. A margem operacional melhorou de 18,7% em 2024 para 19,3% em 2025, enquanto o lucro operacional aumentou 8,6% para US$ 955,0 milhões. Isso é importante porque a melhoria da margem dá à empresa espaço para aumentar os lucros, mesmo que o crescimento da receita permaneça moderado.

A história da margem também está diretamente relacionada ao mix de negócios da empresa. Os royalties de franquia e as vendas da cadeia de suprimentos tendem a sustentar uma forte lucratividade, e a Domino's gerou US$ 792,1 milhões de fluxo de caixa operacional e US$ 671,5 milhões de fluxo de caixa livre em 2025. Isso ajuda a explicar por que os investidores ainda dão crédito à empresa pela qualidade, embora o preço das ações tenha se enfraquecido este ano.

Com base nas estimativas de consenso dos analistas, usamos uma premissa de margem operacional de 19,9%. Isso está apenas um pouco acima da margem de 19,3% registrada em 2025, portanto, não exige uma mudança drástica na lucratividade. Ela pressupõe que a Domino's continue convertendo o crescimento das vendas em lucros por meio de preços, economia de franquia e eficiência da cadeia de suprimentos.

3. Múltiplo P/E de saída: 18,1x

A avaliação é um dos motivos pelos quais a ação é interessante agora. A captura de tela do terminal mostra a Domino's sendo negociada a um P/L LTM de 20,4x, enquanto o modelo de avaliação guiada usa um múltiplo de P/L de saída de 18,1x. Isso significa que o modelo já pressupõe alguma compressão do múltiplo, em vez de uma avaliação futura mais rica.

Esse múltiplo mais baixo faz sentido porque a Domino's tem uma alavancagem substancial. Os dados do balanço patrimonial mostram uma dívida total de cerca de US$ 5,05 bilhões e uma dívida líquida de cerca de US$ 4,92 bilhões no final do ano de 2025, enquanto a captura de tela do terminal mostra uma dívida líquida LTM em relação ao EBITDA de 4,45x. Os investidores geralmente aceitam essa alavancagem porque a Domino's tem um forte fluxo de caixa recorrente, mas isso ainda limita o prêmio que o mercado pode estar disposto a pagar.

Com base nas estimativas de consenso dos analistas, mantemos um múltiplo de saída de 18,1x. Isso parece razoável para uma empresa com força de marca duradoura, margens saudáveis e forte geração de caixa, mas também com alavancagem financeira significativa. Se a ação superar esse modelo, provavelmente será porque os lucros crescerão mais rápido do que o esperado, e não porque os investidores subitamente pagarão um múltiplo mais alto.

Crie seu próprio modelo de avaliação para avaliar qualquer ação (é gratuito!) >>>

O que acontece se as coisas melhorarem ou piorarem?

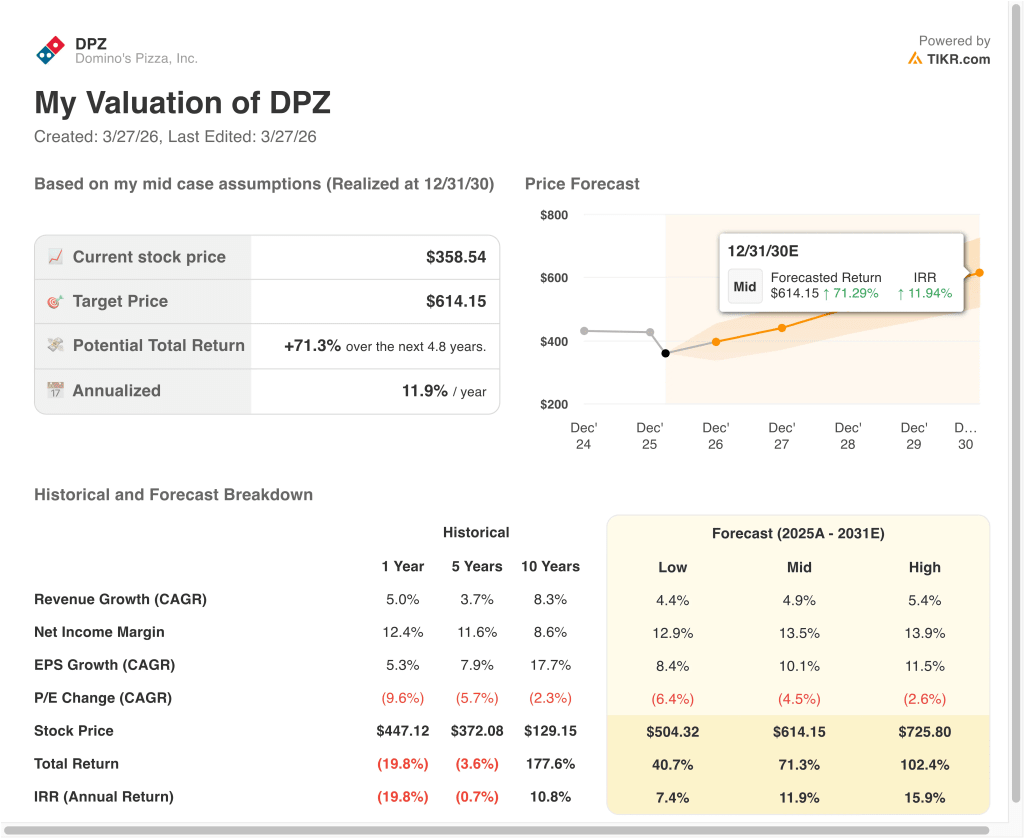

Diferentes cenários para as ações da DPZ até 2030 mostram resultados variados com base nas vendas nas mesmas lojas, no crescimento da unidade e na disciplina de avaliação (essas são estimativas, não retornos garantidos):

- Cenário baixo: O tráfego nos EUA diminui, o crescimento internacional permanece lento e a avaliação se comprime mais rapidamente → 7,4% de retorno anual

- Caso médio: A Domino's continua ganhando participação, expande as margens e aumenta os lucros de forma constante → 11,9% de retorno anual

- Caso alto: o crescimento das lojas se acelera novamente, as vendas nas mesmas lojas permanecem saudáveis e os lucros são compostos mais rapidamente do que o esperado → 15,9% de retorno anual

Mesmo no caso baixo, o modelo ainda aponta para retornos positivos porque a Domino's continua altamente lucrativa e geradora de caixa. No cenário médio, as ações atingem cerca de US$ 614 em 31/12/30, com retornos totais de 71,3%, sustentados por um crescimento de 4,9% na receita, uma margem de lucro líquido de 13,5% e um crescimento de 10,1% no LPA. No caso mais alto, a ação atinge cerca de US$ 726, com 102,4% de retorno total, o que mostra como a composição de lucros mais forte pode ser importante, mesmo que o múltiplo de P/L ainda diminua modestamente.

No futuro, as ações da Domino's provavelmente serão negociadas com base nas vendas nas mesmas lojas nos EUA, no desempenho internacional e na saúde da franquia. O relatório de lucros de 27 de abril é o próximo ponto de controle importante, pois deve mostrar se o forte quarto trimestre se manteve em 2026. Se as vendas comparáveis e a receita operacional se mantiverem, a ação poderá começar a se parecer mais com um composto estável novamente, em vez de um nome de restaurante preso em uma redefinição de avaliação.

Veja o que os analistas pensam sobre as ações da DPZ neste momento (grátis com TIKR) >>>

Você deve investir na Domino's Pizza, Inc.?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. O TIKR lhe dá acesso gratuito aos mesmosdados financeiros de qualidade institucionalque os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a DPZ e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a DPZ juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar ações da Domino's Pizza em TIKR Free→

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!