Principais estatísticas das ações da SNOW

- Desempenho na semana passada: -7%

- Intervalo de 52 semanas: US$ 120 a US$ 281

- Preço-alvo do modelo de avaliação: $308

- Aumento implícito: 104%

Analise suas ações favoritas como Snowflake com TIKR (é grátis) >>>

O que aconteceu?

A Snowflake tornou-se um importante campo de batalha no espaço da plataforma de dados de IA em 2026, à medida que os investidores debatem se a forte demanda por cargas de trabalho de IA pode compensar uma clara desaceleração de sua fase anterior de hipercrescimento.

A plataforma da Snowflake permite que as empresas armazenem, analisem e compartilhem grandes quantidades de dados na nuvem, o que se torna cada vez mais valioso à medida que os modelos de IA exigem mais dados para operar. A concorrência está se intensificando por parte da Databricks, bem como de plataformas de nuvem como Amazon Web Services e Microsoft Azure, que estão expandindo seus próprios recursos de dados e IA.

Esta semana, essa tensão pesou sobre o sentimento, e as ações caíram cerca de 7%, para cerca de US$ 151 por ação.

As ações caíram principalmente porque vários grandes investidores reduziram suas posições e insiders venderam ações, o que aumentou diretamente a pressão de venda e sinalizou uma convicção de curto prazo mais fraca durante a semana. Os registros mostraram que o Norden Group cortou sua participação em 84,5%, a Assenagon Asset Management reduziu sua posição em 36,8% e a Nepsis Inc. diminuiu a exposição em 16,9%, enquanto a Hudson Bay Capital também reduziu suas participações.

Ao mesmo tempo, o ex-CEO Frank Slootman realizou várias vendas de ações de grande porte em março e o vice-presidente executivo Christian Kleinerman vendeu ações por cerca de US$ 170, reforçando a dinâmica negativa à medida que mais ações eram fornecidas ao mercado.

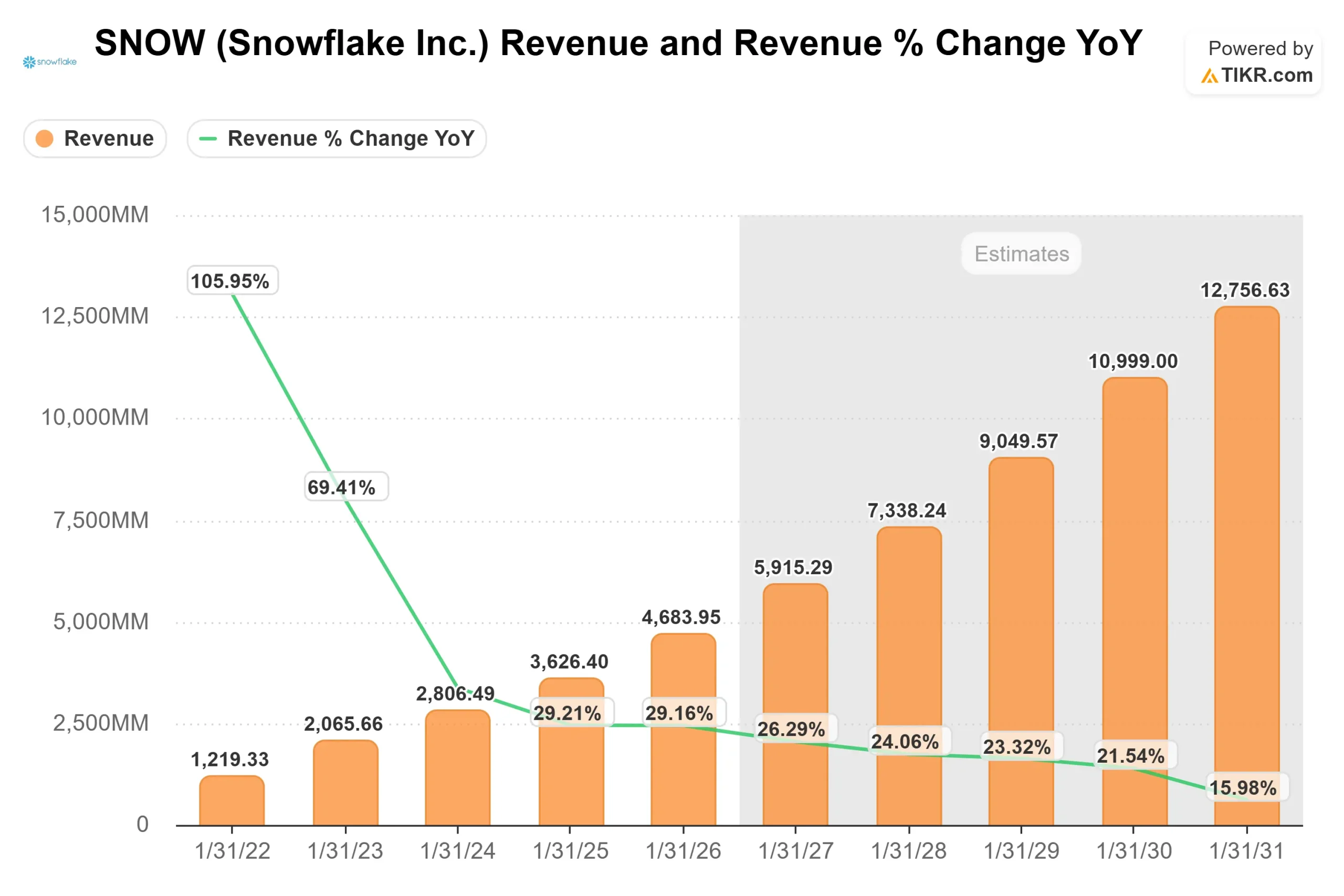

No mês passado, a Snowflake destacou a melhoria da dinâmica dos negócios na Conferência de TMT do Morgan Stanley, com a gerência observando que o crescimento da receita de produtos foi reacelerado para cerca de 30%, juntamente com um saldo de RPO de US$ 9,8 bilhões que cresceu 42% ano a ano, o que aponta para uma forte visibilidade da receita futura.

A demanda foi apoiada por grandes expansões empresariais, incluindo um negócio de mais de US$ 400 milhões e sete negócios adicionais de nove dígitos de clientes existentes que aumentaram o uso.

O CEO Sridhar Ramaswamy declarou que "produtos como o Snowflake Intelligence estão demonstrando quanto mais valor você pode obter dos dados", destacando como as cargas de trabalho orientadas por IA estão começando a impulsionar um maior consumo em toda a plataforma.

Apesar desses aspectos positivos, as ações continuam sob pressão, pois os investidores reavaliam o perfil de crescimento da Snowflake em 2026, especialmente porque o crescimento da receita se normalizou na faixa de meados de 20% após o hipercrescimento anterior.

Como o modelo baseado em consumo da Snowflake vincula a receita diretamente ao uso do cliente, até mesmo pequenas mudanças nos padrões de gastos ou nos esforços de otimização podem afetar os resultados de curto prazo, tornando as ações mais sensíveis a mudanças no sentimento, apesar da forte demanda de longo prazo.

Avalie a Snowflake instantaneamente (grátis com TIKR) >>>

A SNOW está subvalorizada?

De acordo com as premissas de avaliação, a ação é modelada usando:

- Crescimento da receita (CAGR): 24,5%

- Margens operacionais: 14.7%

- Múltiplo P/E de saída: 84,2x

O crescimento da Snowflake é cada vez mais impulsionado pela expansão dentro de sua base de clientes existente, à medida que as empresas centralizam os dados e executam cargas de trabalho de IA e análise em sua plataforma, onde o maior uso de dados aumenta diretamente a receita por meio de seu modelo de preços baseado no consumo.

Veja as previsões de crescimento dos analistas e as metas de preço para a Snowflake (é grátis) >>>

Um fator importante em 2026 é o dimensionamento das cargas de trabalho de IA, que exigem muito mais processamento e armazenamento de dados, aumentando os gastos por cliente à medida que esses casos de uso entram em produção e vão além da experimentação inicial.

Ao mesmo tempo, a concorrência da Databricks e das plataformas nativas da nuvem, como Amazon Web Services e Microsoft Azure, significa que a Snowflake deve continuar melhorando o desempenho, a eficiência de preços e a facilidade de uso para manter a participação no mercado de infraestrutura de dados em rápida evolução.

Com base nessas informações, o modelo estima um preço-alvo de US$ 308, o que implica em um aumento total de 104% ao longo de aproximadamente 2,8 anos, indicando que a ação parece subvalorizada nos níveis atuais.

Nos níveis atuais, a Snowflake parece subvalorizada, com desempenho futuro impulsionado pelo crescimento do consumo impulsionado por IA, posicionamento competitivo e melhoria da alavancagem operacional à medida que o negócio cresce.

Quanto as ações da SNOW podem subir daqui para frente?

Os investidores podem estimar o preço potencial das ações da Snowflake, ou o valor que qualquer ação poderia ter, em menos de um minuto, usando a ferramenta New Valuation Model da TIKR.

São necessários apenas três dados simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

A partir daí, a TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa, para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Se você não tiver certeza do que inserir, o TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

Avalie o Snowflake em menos de 60 segundos com o TIKR (é gratuito) >>>