Principais conclusões:

- A Verizon está no meio de uma reviravolta sob o comando do CEO Dan Schulman, e os investidores estão se concentrando no crescimento do número de assinantes, na expansão da banda larga e na disciplina do balanço patrimonial.

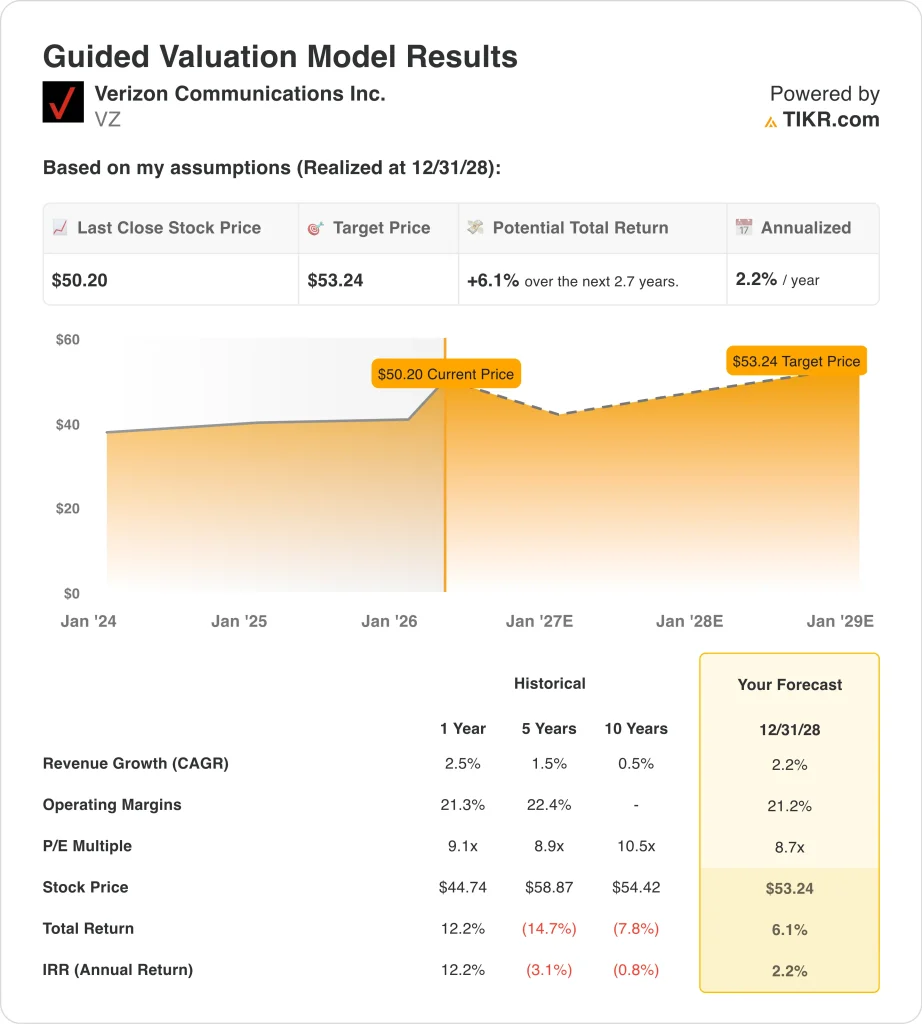

- As ações da Verizon poderiam razoavelmente atingir US$ 53 por ação até dezembro de 2028, com base em nossas premissas de avaliação.

- Isso implica um retorno total de 6,1% em relação ao preço atual de US$ 50, com um retorno anualizado de 2,2% nos próximos 2,7 anos.

O que aconteceu?

A Verizon Communications (VZ) tornou-se mais relevante neste trimestre porque o mercado está reavaliando sua história de reviravolta. As ações subiram 25,4% nos últimos três meses, e esse movimento ocorreu à medida que os investidores reagiram às melhores tendências de assinantes, ao aumento da banda larga e ao tom mais otimista da nova administração.

Ao mesmo tempo, as ações agora são negociadas muito mais perto da meta média de Wall Street, de modo que o debate deixou de ser sobre se a Verizon estava barata e passou a ser sobre se a maior parte da melhoria de curto prazo já está refletida no preço.

Os resultados do quarto trimestre ajudaram a impulsionar essa mudança de tom. A Verizon registrou 616.000 adições líquidas de telefones pós-pagos, seu melhor quarto trimestre para essa métrica desde 2019, juntamente com 372.000 adições líquidas de banda larga e 319.000 adições líquidas de acesso fixo sem fio.

A receita de serviços sem fio aumentou 1,1%, chegando a US$ 21,0 bilhões, e a administração disse que 2026 deve proporcionar uma "melhoria na função de etapa" nas principais métricas, com orientação para 750.000 a 1 milhão de adições líquidas consolidadas de telefones pós-pagos.

Os investidores também estão observando a liderança e a redefinição estratégica. A Reuters informou em fevereiro que o chefe de consumo Sowmyanarayan Sampath deix aria o cargo à medida que a Verizon montasse uma reviravolta sob o comando de Dan Schulman, e Schulman disse mais tarde no Morgan Stanley que a empresa se concentraria em um valor mais forte para o cliente, crescimento disciplinado e desalavancagem após a aquisição da Frontier.

Veja por que as ações da Verizon ainda podem subir a partir de agora, mas também por que a avaliação agora parece muito menos atraente do que antes da recente alta.

O que o modelo diz sobre as ações da Verizon

Analisamos o potencial de alta das ações da Verizon usando premissas de avaliação com base em sua franquia sem fio estável, melhorando o impulso da banda larga e o perfil maduro de avaliação das telecomunicações.

Com base em estimativas de crescimento anual da receita de 2,2%, margens operacionais de 21,2% e um múltiplo P/E normalizado de 8,7x, o modelo projeta que as ações da Verizon poderiam subir de US$ 50 para US$ 53 por ação.

Isso representaria um retorno total de 6,1%, ou um retorno anualizado de 2,2% nos próximos 2,7 anos.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo de P/L de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da VZ:

1. Crescimento da receita: 2,2%

A perspectiva de receita da Verizon é estável, mas não é especialmente forte. A receita aumentou 2,5% em 2025, chegando a US$ 138,2 bilhões, e a administração disse que as receitas de serviços de mobilidade e banda larga devem crescer de 2% a 3% em 2026, mesmo com a empresa repetindo aumentos de preços anteriores. Esse tipo de previsão é adequado para uma operadora de telecomunicações madura com receita recorrente, mas também limita o grau de expansão da avaliação que os investidores podem justificar.

A história do crescimento tem a ver, na verdade, com o mix, e não com uma aceleração drástica. Os assinantes de acesso fixo sem fio subiram para mais de 5,7 milhões no final do quarto trimestre de 2025, e a Verizon disse que agora tem mais de 16,3 milhões de conexões de banda larga fixa sem fio e de fibra após o fechamento da Frontier.

Ainda assim, a Verizon não é uma empresa de telecomunicações de alto crescimento. Os números de longo prazo da própria empresa mostram apenas uma expansão limitada da receita, e o movimento recente das ações já precificou uma trajetória melhor para 2026. Com base nas estimativas de consenso dos analistas, usamos uma previsão de crescimento de receita de 2,2%, que se alinha com a perspectiva de receita de serviços da administração e com a posição madura da empresa nas telecomunicações dos EUA.

2. Margens operacionais: 21,2%

As margens continuam sendo um dos maiores pontos fortes da Verizon. A margem operacional foi de 22,9% em 2025, e a avaliação guiada usa uma premissa de margem operacional de 21,2% até 2028, que está ligeiramente abaixo do nível mais recente. Isso reflete um negócio com escala durável, mas também um negócio que ainda enfrenta custos de integração, investimentos contínuos em rede e pressão competitiva nas promoções sem fio.

A empresa continua a gerar grandes fluxos de caixa, apesar de suas pesadas necessidades de capital. A Verizon produziu US$ 37,1 bilhões de fluxo de caixa operacional em 2025 e US$ 20,1 bilhões de fluxo de caixa livre, enquanto a administração enfatizou a eficiência e uma melhor alocação de capital sob a nova equipe de liderança. Schulman também disse no Morgan Stanley que pretende aumentar o lucro por ação ajustado e o fluxo de caixa livre ao longo do tempo por meio de melhorias de eficiência e crescimento da receita.

Ainda há algum risco de margem decorrente da execução e da integração. As despesas com juros da Verizon continuam altas, e a aquisição da Frontier acrescenta oportunidade e complexidade de integração. Com base nas estimativas de consenso dos analistas, usamos uma premissa de margem operacional de 21,2%, que dá crédito à escala e à geração de caixa da Verizon, mas não pressupõe um grande salto em relação à lucratividade atual.

3. Múltiplo P/E de saída: 8,7x

A avaliação da Verizon é o motivo mais claro pelo qual o modelo parece restrito. A avaliação orientada usa um múltiplo de P/L de saída de 8,7x, que está abaixo dos múltiplos históricos de 1 ano, 5 anos e 10 anos da ação mostrados no modelo. Isso faz sentido para uma empresa de telecomunicações de crescimento mais lento, mas também significa que há menos espaço para a expansão de múltiplos para gerar retornos a partir do preço atual.

O mercado já valoriza a Verizon mais como uma ação de renda estável do que como uma história de crescimento. As ações oferecem um rendimento de dividendos de cerca de 5,6%, e o índice de pagamento é de 66,9%, o que ajuda a sustentar as ações, mas também diz aos investidores que grande parte do apelo já está vinculada à renda, e não ao rápido crescimento dos lucros.

A recente alta reforça esse ponto. A Verizon agora é negociada muito perto da meta de preço médio atual de cerca de US$ 51, de modo que os analistas, de modo geral, veem um aumento limitado no curto prazo após o movimento recente.

Com base nas estimativas de consenso dos analistas, mantemos um múltiplo de saída de 8,7x porque a Verizon continua a ser uma franquia de telecomunicações madura com fluxo de caixa confiável, mas não o tipo de perfil de crescimento que normalmente comanda um múltiplo muito mais rico.

Crie seu próprio modelo de avaliação para avaliar qualquer ação (é gratuito!) >>>

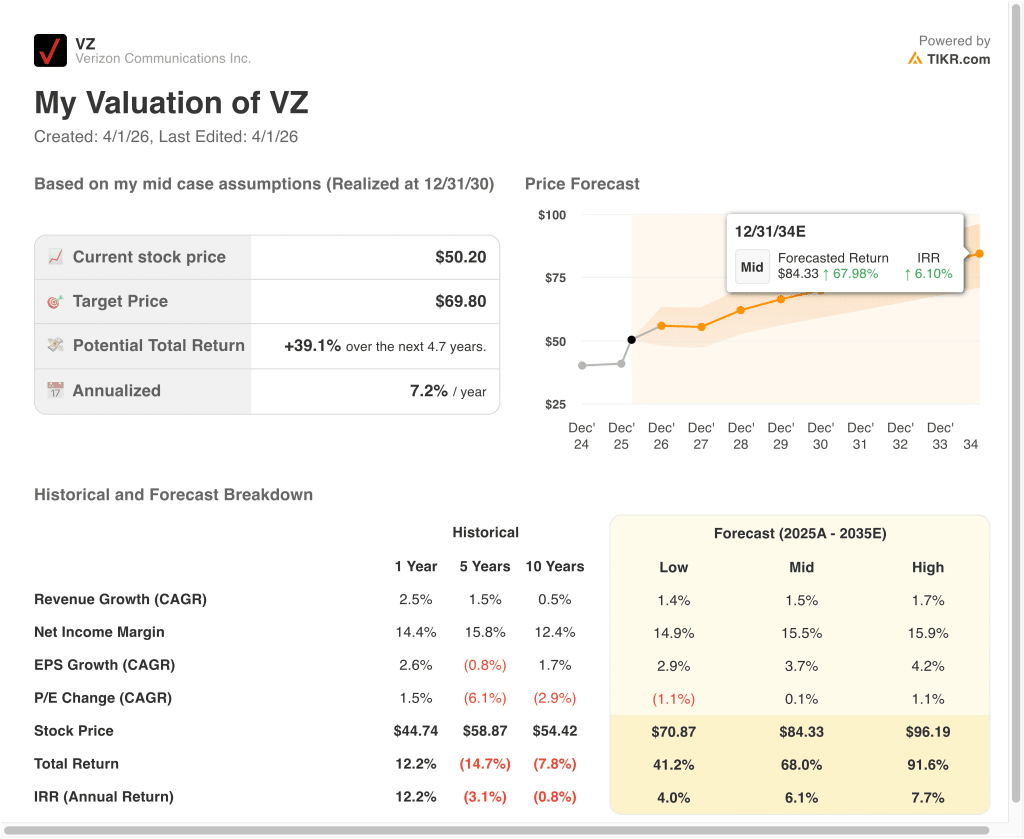

O que acontece se as coisas melhorarem ou piorarem?

Diferentes cenários para as ações da Verizon até 2035 mostram resultados variados com base no crescimento sem fio, na execução da banda larga e na disciplina de avaliação (essas são estimativas, não retornos garantidos):

- Cenário baixo: A concorrência sem fio continua intensa e o crescimento permanece lento → 4,0% de retorno anual

- Caso médio: A Verizon aumenta constantemente a mobilidade e a banda larga enquanto protege as margens → 6,1% de retorno anual

- Caso alto: A banda larga, o crescimento de assinantes e o fluxo de caixa melhoram mais rapidamente do que o esperado → 7,7% de retorno anual

Mesmo no caso otimista, os retornos projetados da Verizon permanecem modestos. Esse é um sinal importante, pois as ações já tiveram uma forte alta e o modelo de avaliação sugere que a recuperação fácil pode já ter ocorrido. Em outras palavras, a Verizon ainda parece estável, mas não parece especialmente mal avaliada com base nessas premissas.

Olhando para o futuro, as ações da Verizon provavelmente se concentrarão em alguns marcadores claros. Os investidores vão querer saber, na teleconferência de resultados de 21 de abril, se os acréscimos de telefones pós-pagos, o crescimento da banda larga e a integração da Frontier estão acompanhando as metas da administração para 2026.

Se a Verizon continuar melhorando as operações e reduzindo a alavancagem, as ações podem permanecer resistentes, mas o modelo atual sugere que os ganhos futuros podem depender mais da execução do que de uma simples reavaliação.

Veja o que os analistas pensam sobre as ações da VZ neste momento (grátis com TIKR) >>>

Você deve investir na Verizon Communications Inc.?

A única maneira de saber realmente é dar uma olhada nos números. O TIKR lhe dá acesso gratuito aos mesmosdados financeiros de qualidade institucionalque os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a VZ e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a VZ juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar Ações da Verizon Communications em TIKR Free→

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, participações dos principais investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!