Principais estatísticas das ações da Arthur Gallagher

- Desempenho na semana passada: -3,6%

- Intervalo de 52 semanas: US$ 195 a US$ 351,2

- Preço atual: US$ 216,6

O que aconteceu?

A Arthur J. Gallagher & Co.(AJG), a quarta maior corretora de seguros e empresa de gestão de riscos do mundo, apresentou seu 23º trimestre consecutivo de crescimento de dois dígitos no EBITDAC ajustado no 4º trimestre de 2025, registrando um crescimento de 30% nessa métrica, juntamente com um crescimento orgânico de 6% na receita do ano inteiro, mesmo com suas ações sendo negociadas a US$ 216,58 - uma queda de 16,2% no acumulado do ano e bem abaixo de sua alta de 52 semanas de US$ 351,23.

Em 24 de março, a BMO Capital Markets elevou a AJG de "desempenho de mercado" para "desempenho superior" e aumentou seu preço-alvo de US$ 275 para US$ 278, argumentando que o mercado está precificando falhas no crescimento orgânico, ao mesmo tempo em que não dá crédito aos ventos favoráveis de produtividade da implementação de IA nas operações de corretagem, sinistros e back-office da empresa nos próximos 12 a 24 meses.

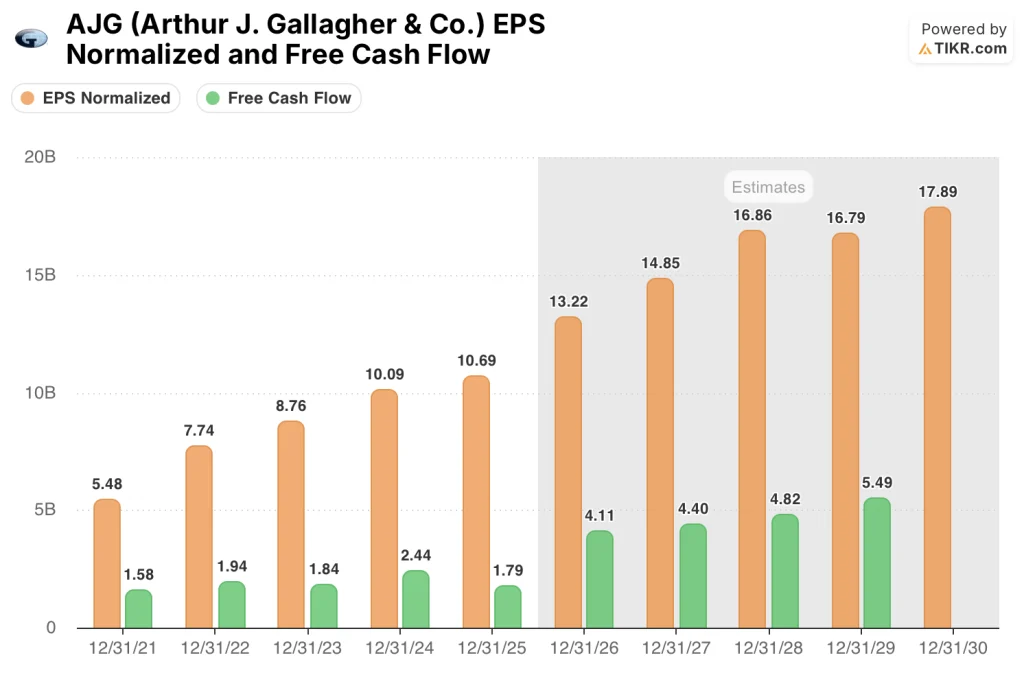

O EBITDAC ajustado combinado da empresa atingiu US$ 4,782 bilhões em 2025, com umareceita ajustada de US$ 13,8 bilhões, com margens subjacentes expandindo 70 pontos-base em uma base comparável e cada ponto da taxa de crescimento orgânico de 6% apoiado por novos negócios líquidos positivos espalhados pelo varejo de acidentes patrimoniais, atacado, resseguro e benefícios para funcionários - uma amplitude de desempenho que contrasta com a empresa parecida Brown & Brown, que relatou uma contração orgânica da receita de 2,8% no mesmo trimestre.

Além disso, em 18 de março, o CFO Douglas Howell declarou na reunião trimestral de investidores da empresa que "a IA pode acelerar a análise, acelerar o crescimento da receita e criar eficiência, mas não negocia coberturas personalizadas, defende sinistros, assume responsabilidade profissional ou até mesmo assume a responsabilidade por decisões de risco", ancorando diretamente a tese de investimento em IA da empresa em seu orçamento anual de tecnologia de US$ 1,5 bilhão e nos 40.000 funcionários que já usam ferramentas de IA, gerando 1,6 milhão de solicitações de autoatendimento por mês.

A Gallagher tem um orçamento de US$ 10 bilhões para fusões eaquisições, US$ 160 milhões em sinergias com a AssuredPartners até o final de 2026, chegando a US$ 300 milhões até o início de 2028, um pipeline ativo de quase 40 alvos de fusão que representam US$ 250 milhões em receita anualizada e uma autorização de recompra de ações de US$ 1,5 bilhão.5 bilhões em autorização de recompra de ações - dos quais US$ 250 milhões foram aplicados oportunamente no primeiro trimestre de 2026 - posicionam a empresa para compor sua estratégia dupla de crescimento orgânico mais aquisições ao longo da década, enquanto seus concorrentes menores não têm o capital e a infraestrutura de dados para acompanhar seu ritmo de implantação de IA.

A opinião de Wall Street sobre as ações da AJG

O upgrade do BMO e a meta de preço de US$ 278 estão diretamente ligados à mesma tese de produtividade da IA que a administração da Gallagher vem desenvolvendo desde 2004, quando a empresa começou a padronizar seus processos - e como a TIKR estima um crescimento normalizado de 23,7% do EPS para US$ 13,22 em 2026, essa tese agora está aparecendo nos números futuros.

O caso fundamental se baseia em dois vetores de aceleração simultâneos: As sinergias da AssuredPartners passando de US$ 160 milhões no final do ano para US$ 300 milhões no início de 2028, e o fluxo de caixa livre passando de US$ 1,79 bilhão em 2025 para um valor estimado de US$ 4,11 bilhões em 2026, um aumento de 130,5% à medida que o obstáculo causado pela retenção do capital de aquisição se dissipa.

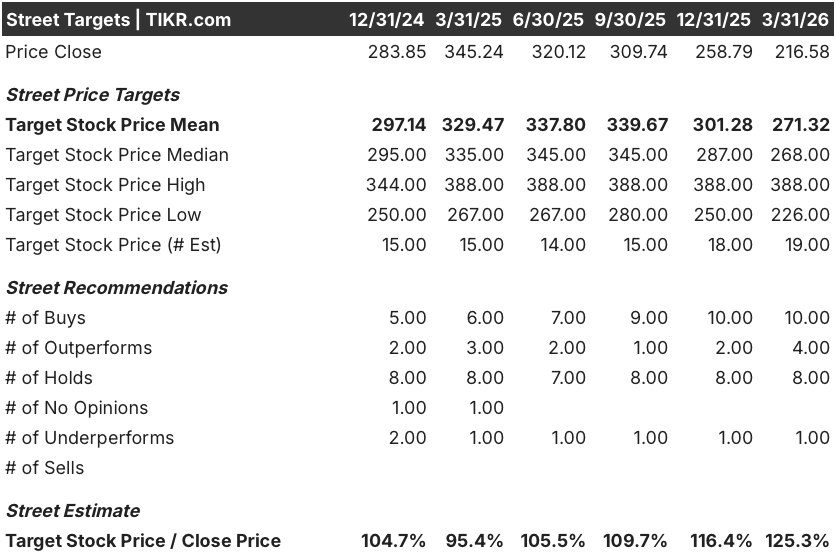

Uma Wall Street cada vez mais construtiva em relação ao nome - 10 compras, 4 superações, 8 retenções e 1 subavaliação em 23 analistas, com uma meta de preço médio de US$ 271,32, o que implica um aumento de 25,3% em relação aos US$ 216,58 - reflete o consenso cada vez maior de que o desconto de interrupção de IA embutido na ação é desproporcional à exposição real.

O spread entre a meta baixa de US$ 226 e a alta de US$ 388 de Street capta o binário embutido na narrativa da IA: a baixa ancora-se no crescimento orgânico que não foi alcançado à medida que os preços diminuíram nas linhas de propriedades, enquanto a alta reflete o crédito total para os 600 pontos-base estimados de margem EBITDA de longo prazo que o CFO Howell delineou na reunião de investidores de 18 de março.

O que diz o modelo de avaliação?

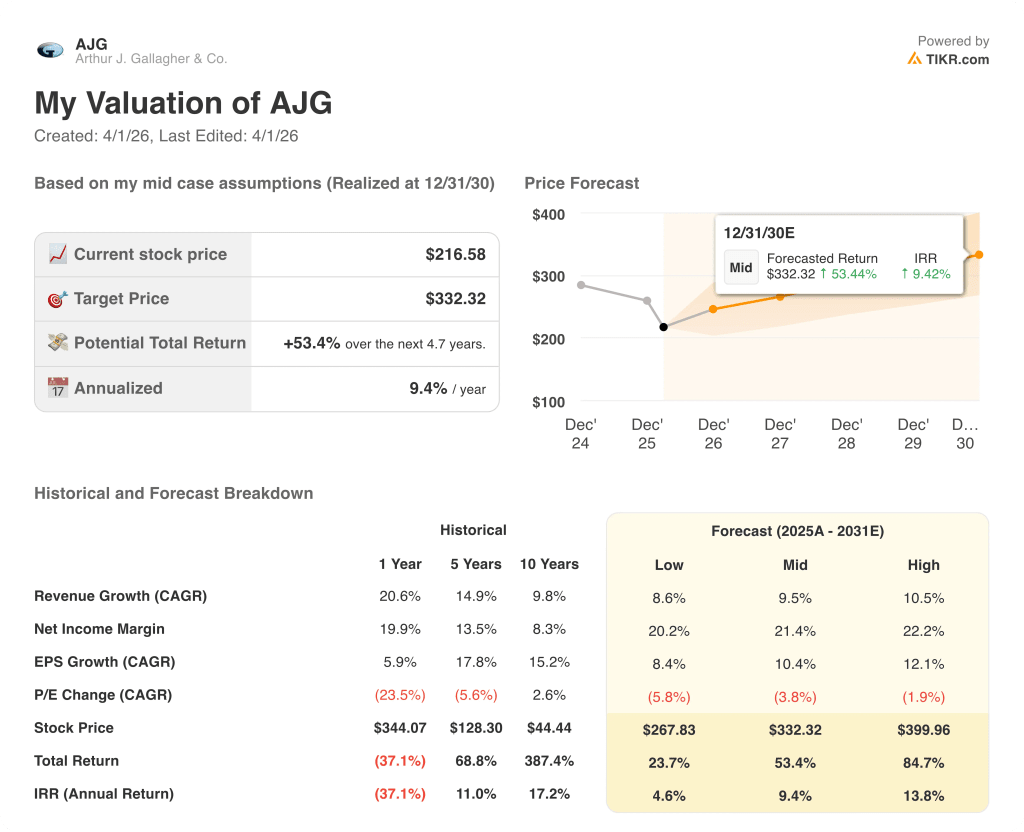

O modelo de caso intermediário TIKR tem como meta atingir US$ 332,32 em dezembro de 2030, incorporando um CAGR de receita de 9,5% e uma expansão da margem de lucro líquido de 21,4%, diretamente apoiados pela integração da AssuredPartners, US$ 10 bilhões em capacidade de M&A e eficiência de back-office orientada por IA já mensurável nos 60.000 fluxos de trabalho de processos anuais da empresa.

A US$ 216,58, a AJG é negociada a aproximadamente 16,4x a estimativa de EPS normalizado da TIKR para 2026, de US$ 13,22 - um desconto significativo em relação ao seu próprio P/L a prazo histórico de 5 anos, de aproximadamente 28-30x, em um momento em que o crescimento do EPS está, na verdade, acelerando de 5,9% em 2025 para uma estimativa de 23,7% em 2026, marcando essa ação como profundamente subvalorizada em relação à sua própria trajetória de lucros.

A premissa central do modelo TIKR de CAGR de receita de 9,5% está fundamentada na meta confirmada de crescimento orgânico de 5,5% para o ano inteiro de 2026 da Gallagher, em 7 aquisições já fechadas até o momento e em um pipeline de quase 40 metas de fusão que representam US$ 250 milhões em receita anualizada - todas divulgadas na reunião de investidores de 18 de março; a meta de preço médio da TIKR de US$ 332,32 reflete essa trajetória de crescimento composto em um múltiplo ainda comprimido.

A revelação do CFO Douglas Howell de que 40.000 funcionários estão executando 1,6 milhão de solicitações de IA mensalmente confirma que essa é uma transformação operacional já em andamento, e não uma aspiração da administração - os ganhos de produtividade estão sendo medidos em minutos por fluxo de trabalho em 60.000 processos anuais, e não projetados em decks de estratégia.

O único desenvolvimento que quebra o modelo da TIKR é uma reversão sustentada do preço de sinistros: se os aumentos de 7-8% na taxa de sinistros que sustentam a orientação orgânica de 2026 forem reduzidos a zero, o crescimento da comissão do segmento de corretagem da Gallagher desacelera e a estimativa de EPS de US$ 13,22 fica fora de alcance.

A chamada de resultados do primeiro trimestre de abril de 2026 é o primeiro ponto de verificação concreto: observe o crescimento orgânico do segmento de corretagem em relação à estimativa de 4,5% e qualquer atualização dos dados de prêmios de renovação de sinistros, uma vez que ambos validam diretamente se a meta orgânica de 5,5% para o ano inteiro e a estimativa de EPS da TIKR para 2026 de US$ 13,22 permanecem intactas.

Você deve investir na Arthur J. Gallagher & Co.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Ao consultar as ações da AJG, você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Arthur J. Gallagher & Co. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da AJG no TIKR gratuitamente →