Principais estatísticas das ações da PNC

- Desempenho na semana passada: +0.3%

- Intervalo de 52 semanas: $145,1 a $243,9

- Preço atual: $208,1

O que aconteceu?

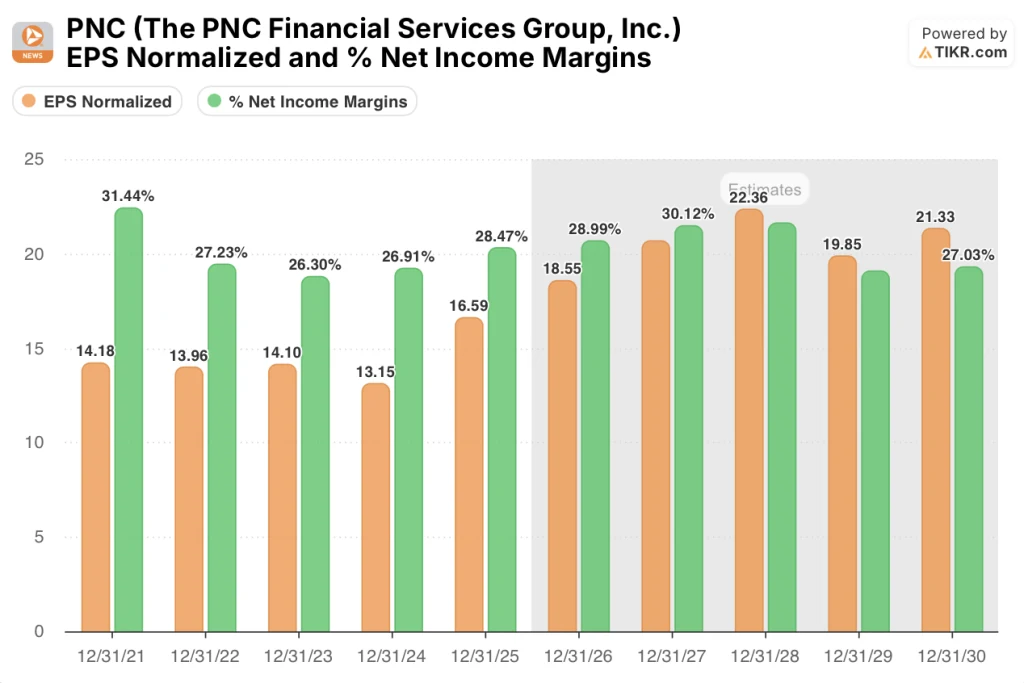

O PNC Financial Services Group(PNC), um dos maiores bancos dos EUA em ativos, entrou em 2026 com sua configuração de ganhos mais poderosa em anos, registrando um lucro líquido recorde para o ano inteiro de US$ 7,0 bilhões e EPS diluído de US$ 16,59, enquanto fechava a aquisição de US$ 4,2 bilhões do FirstBank Holding Company em 5 de janeiro, absorvendo US$ 26,4 bilhões em ativos e fincando sua bandeira.4 bilhões em ativos e fincando sua bandeira nos mercados de alto crescimento do Colorado e do Arizona, tudo isso enquanto uma proposta de revisão das regras de capital da Basileia III reduziria os ativos ponderados pelo risco do PNC em até US$ 40 bilhões, liberando capacidade para empréstimos, recompras e expansão adicional, com as ações sendo negociadas a US$ 208,09 em 31 de março.

Em 16 de janeiro, o PNC relatou receita total no quarto trimestre de 2025 de $ 6,071 milhões, superando a estimativa de consenso do IBES de $ 5,957 milhões em $ 114 milhões, enquanto a margem de juros líquida, o spread entre o que o banco ganha em empréstimos e paga em depósitos, expandiu 5 pontos base para 2.84% e a administração orientou a receita líquida de juros do ano fiscal de 2026, sua maior linha de receita, com aumento de aproximadamente 14%, alimentada por $ 50 bilhões em ativos de taxa fixa definidos para reprecificar a taxas atuais mais altas, independentemente da ação do Federal Reserve.

A reprecificação mecânica desse livro de taxas fixas de US$ 50 bilhões impulsiona o NIM acima de 3% no terceiro trimestre de 2026 pela própria projeção da administração, com o banco também orientando aproximadamente 400 pontos-base de alavancagem operacional positiva para o ano inteiro, um limite que o PNC atingiu ou excedeu em nove dos últimos dez anos, enquanto a empresa simultaneamente elevou seu programa trimestral de recompra de ações de US$ 400 milhões no quarto trimestre de 2025 para uma faixa de US$ 600 a US$ 700 milhões daqui para frente.

Em 10 de março, Michael Thomas, vice-presidente executivo e diretor de bancos corporativos e institucionais, declarou na Conferência de Instituições Financeiras Globais da RBC Capital Markets que o pipeline de bancos imobiliários do PNC está "cerca de 300% acima", apontando para uma inflexão nos empréstimos imobiliários comerciais, o obstáculo mais significativo para o crescimento de empréstimos do banco nos últimos dois anos, que deve mudar para positivo em uma base média de empréstimos no segundo trimestre de 2026.

A combinação do PNC de um ciclo plurianual de expansão do NIM, uma contribuição anualizada de US$ 1 por ação para o EPS do FirstBank esperada para o final de 2026, um ritmo de recompra trimestral de US$ 600 a US$ 700 milhões, um programa de automação de IA de 171 itens visando US$ 1,5 bilhão em gastos operacionais endereçáveis e até US$ 40 bilhões em alívio potencial de RWA de Basileia III posiciona o banco para cruzar 18% de retorno sobre o patrimônio líquido comum tangível até o final de 2026 e empurrar mecanicamente para 20% nos anos seguintes.

A opinião de Wall Street sobre as ações do PNC

O fechamento simultâneo da aquisição do FirstBank, o início de US$ 50 bilhões em reprecificação de ativos de taxa fixa e até US$ 40 bilhões em alívio potencial de RWA de Basileia III criam uma configuração de ganhos compostos que torna a trajetória futura do PNC estruturalmente mais forte do que em seu histórico recente.

A TIKR estima que o PNC entregará EPS normalizado de US$ 18,55 em 2026 e US$ 20,67 em 2027, com o NIM ultrapassando 3,0% nesse mesmo ano, impulsionado diretamente pelo ciclo de reprecificação de taxas fixas que a administração descreveu como mecânico e plurianual.

Estima-se também que as margens de lucro líquido do PNC aumentem de 28,5% em 2025 para 29,9% no horizonte médio do caso, à medida que a contribuição anual de US$ 1 por ação do EPS do FirstBank e o programa de melhoria contínua de US$ 350 milhões se combinam com uma base de despesas controlada que cresce apenas aproximadamente 7%.

Dezessete analistas têm classificações de compra ou de desempenho superior para o PNC, contra sete retenções e duas vendas, com a meta de preço médio de US$ 249,68 implicando em 20,0% de alta em relação ao fechamento atual de US$ 208,09, já que os preços de rua na aceleração da NII e no acréscimo do FirstBank já são visíveis no recorde de receita de US$ 6.071 milhões do quarto trimestre de 2025.

O spread entre a meta de baixa de US$ 209,00 e a meta de alta de US$ 284,00 reflete uma bifurcação genuína: os ursos ancorados perto dos níveis atuais observam o risco de normalização do crédito e a compressão da curva de rendimento, enquanto os touros extrapolam o ciclo de expansão do NIM e o alívio do RWA em uma base de EPS substancialmente maior.

O que diz o modelo de avaliação?

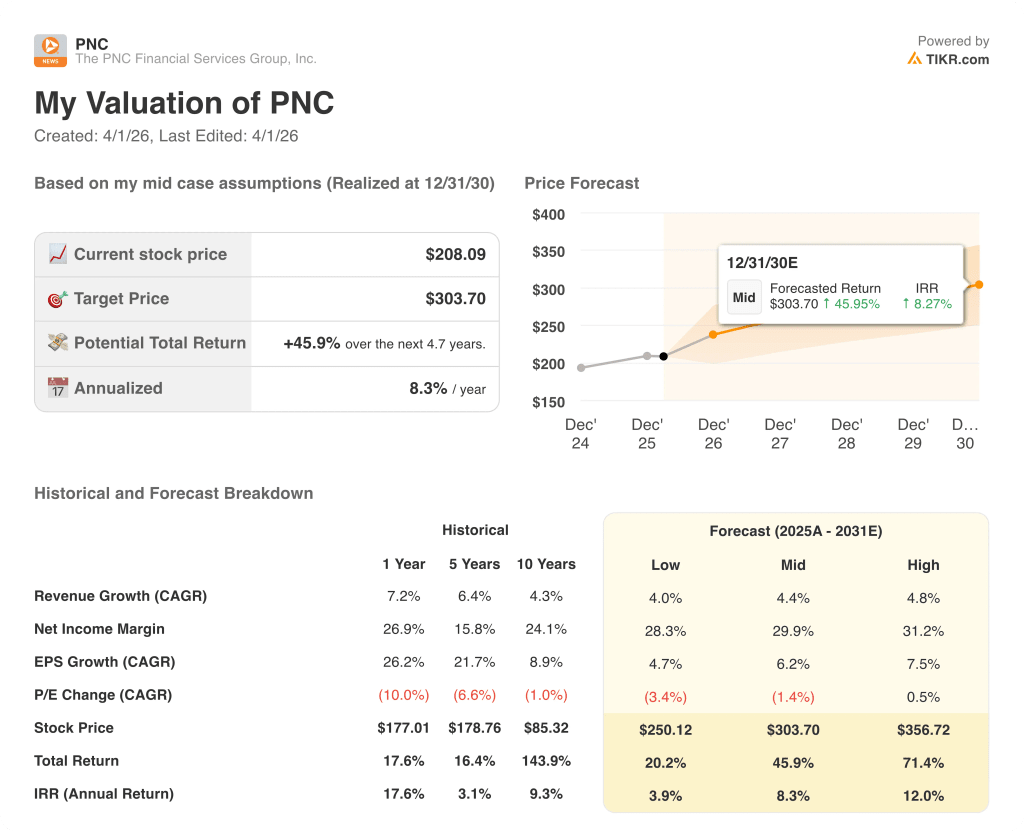

De acordo com as estimativas da TIKR, o modelo de caso intermediário projeta um preço-alvo de US$ 303,70, apoiado por um CAGR de receita de 4,4% até 2031, uma margem de lucro líquido de 29,9% e uma TIR anualizada de 8,3%, com a integração do FirstBank e o livro de reprecificação de US$ 50 bilhões como os dois principais insumos que impulsionam essa trajetória.

A 11,2x o lucro estimado de US$ 18,55 para 2026, o PNC é negociado com um desconto em relação ao seu próprio CAGR de EPS de cinco anos, de 21,7%, e abaixo de seus pares regionais de grande porte, apesar de ter orientado aproximadamente 400 pontos-base de alavancagem operacional positiva, o que deixa as ações subvalorizadas em relação ao poder de lucro já em andamento.

O ritmo de recompra trimestral de US$ 600 a US$ 700 milhões, o mais alto da história do PNC, juntamente com a inflexão do setor imobiliário comercial no segundo trimestre de 2026, que a administração sinalizou com base em um pipeline de aproximadamente 300%, fornece a evidência operacional específica por trás da suposição de 6,2% do EPS CAGR da TIKR até 2031.

A orientação da administração para o NIM acima de 3% no terceiro trimestre de 2026, explicitada pelo CFO Robert Reilly na conferência do Bank of America em fevereiro, sinaliza que o vento de cauda da reprecificação não é especulativo, mas orientado pelo calendário, confirmando que se trata de um composto mal precificado e não de uma armadilha de valor.

Uma desaceleração significativa na expansão do NIM, impulsionada por uma curva de rendimento mais plana ou por uma reprecificação de depósitos mais rápida do que o esperado, comprimiria diretamente a premissa de crescimento do NII e colocaria em risco a estimativa de US$ 18,55 do EPS de 2026.

A PNC divulga os lucros do primeiro trimestre de 2026 em 15 de abril, quando o primeiro trimestre completo de consolidação do FirstBank e a trajetória do NIM em direção a 3,0% validarão ou desafiarão o consenso de US$ 18,55 de LPA para 2026 e a meta média de US$ 303,70 da TIKR.

Você deve investir no PNC Financial Services Group, Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Ao consultar as ações do PNC, você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar o The PNC Financial Services Group, Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações do PNC no TIKR gratuitamente →