Principais estatísticas das ações da General Motors

- Intervalo de 52 semanas: US$ 41,6 a US$ 87,6

- Preço atual: US$ 72,5

- Meta de alta da rua: US$ 122

O que aconteceu?

A General Motors(GM), a maior montadora dos EUA em vendas, entregou US$ 12,7 bilhões em EBIT ajustado para 2025, enquanto era negociada a US$ 72,54, cerca de 17% abaixo de sua máxima de 52 semanas, enquanto Wall Street debate se a melhoria estrutural do lucro da empresa é duradoura ou exposta a tarifas, com o fluxo de caixa livre agora chegando a US$ 10 bilhões por ano, contra uma linha de base histórica de US$ 3 bilhões.

Em 30 de março, o Barclays cortou seu preço-alvo de US$ 110 para US$ 105, mantendo sua classificação "overweight", sinalizando os ventos contrários de custos do primeiro trimestre decorrentes de tarifas, custos de chips vinculados a semicondutores de memória usados em eletrônicos de veículos e aumento dos preços do alumínio e do cobre, mas a meta revisada da empresa ainda implica uma alta de 43,9% em relação ao fechamento da sessão.

A plataforma OnStar da GM, o negócio de assinatura de serviços conectados incorporado em todos os veículos novos que gera receita recorrente de alta margem bem depois da venda inicial, encerrou 2025 com 12 milhões de assinantes e US$ 5,4 bilhões em receita diferida no balanço patrimonial, com a administração almejando US$ 7,5 bilhões até o final do ano de 2026, um nível que já excede o que 19 das 28 corretoras que cobrem o mercado parecem precificar em seus modelos.

Em 30 de março, a GM confirmou que operará a fábrica de montagem de Flint, em Michigan, que constrói suas lucrativas picapes Silverado e Sierra para serviços pesados, seis dias por semana a partir de junho, uma resposta direta à demanda que o CFO Paul Jacobson descreveu na Cúpula Automotiva Global do Bank of America, em 18 de março, como: "estamos enfrentando um pouco o desafio do baixo estoque em alguns produtos importantes, particularmente como o Cadillac Escalade e alguns dos caminhões de tamanho normal, à medida que nos reequipamos para a próxima geração de caminhões que começa no final deste ano".

O caminho da General Motor até 2026 e 2027 se baseia em três fatores de composição: um aumento de US$ 400 milhões na receita reconhecida de alta margem do OnStar e do Super Cruise este ano, uma melhoria de US$ 1 bilhão nos custos de garantia já prevista na orientação e US$ 5 bilhões em investimentos em onshoring que a gerência espera que levem a produção anual dos EUA a aproximadamente 2 milhões de unidades, reduzindo estruturalmente a carga tarifária bruta de US$ 3 bilhões a US$ 4 bilhões que pesou sobre o múltiplo.

A opinião de Wall Street sobre as ações da GM

O preço-alvo do Barclays cortado em 30 de março para US$ 105, de US$ 110, apesar de implicar 43,9% de aumento, capta a tensão central de Wall Street: A estrutura de custos da GM está absorvendo um segundo ano consecutivo de US$ 3 bilhões a US$ 4 bilhões em tarifas brutas e, ao mesmo tempo, financiando de US$ 1 bilhão a US$ 1,5 bilhão em investimentos em onshoring e software que só começam a dar retorno em 2027.

No entanto, a trajetória dos lucros futuros permanece intacta, com EPS normalizado estimado em US$ 12,45 para 2026 e US$ 13,87 para 2027, impulsionado pela melhoria da garantia de US$ 1 bilhão, US$ 500 milhões a US$ 750 milhões em economia de crédito regulatório e US$ 400 milhões em receita reconhecida incremental do OnStar e do Super Cruise, o negócio de assinatura de veículos conectados.

A convicção entre os analistas que cobrem as ações da General Motor realmente se fortaleceu nos últimos meses, com 13 compras e 7 superações entre 26 analistas em 2 de abril, contra uma meta de preço médio de US$ 94,88 que implica 30,8% de alta em relação aos atuais US$ 72,54, já que Street prevê a recuperação da margem da América do Norte para a faixa de 8% a 10%.

O spread entre a meta de alta de US$ 122 e a meta de baixa de US$ 57 reflete exatamente o binário que o mercado está precificando: o cenário de alta pressupõe que os investimentos em onshoring e a rampa de receita diferida do OnStar se materializem dentro do cronograma, enquanto o cenário de baixa reflete o risco de que a pressão tarifária sustentada e os volumes fracos de EV comprimam as margens antes que o retorno do volume de 2027 chegue.

O que diz o modelo de avaliação?

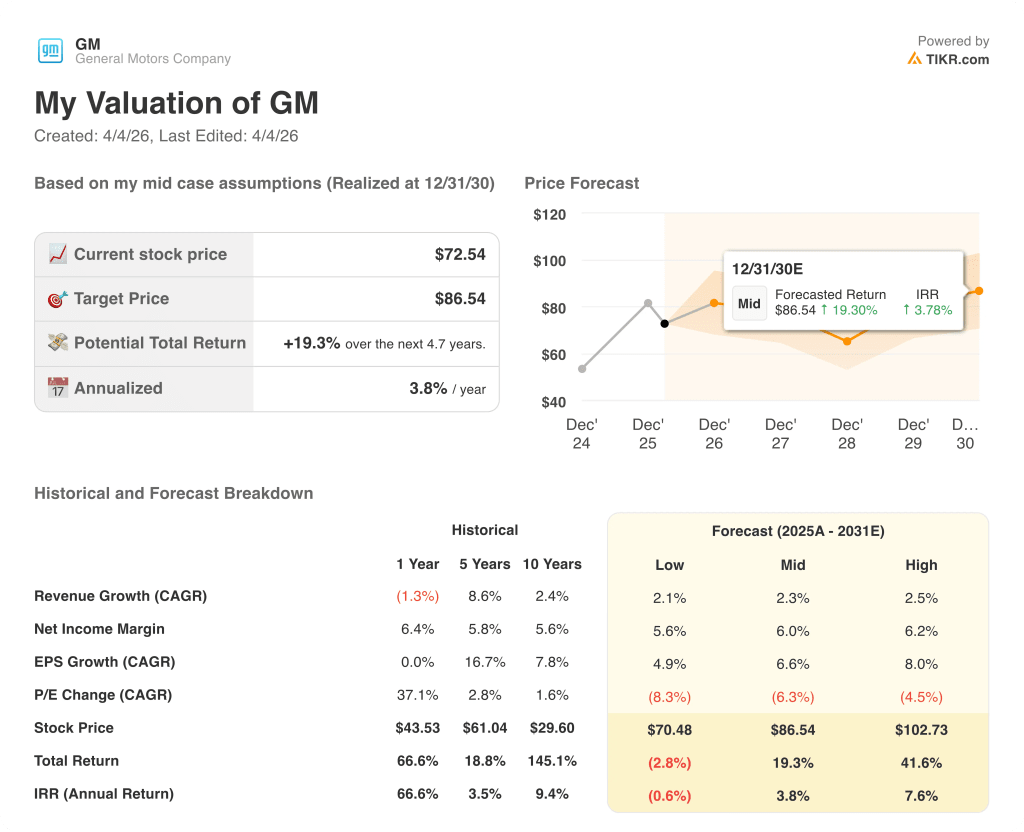

O modelo de caso intermediário da TIKR, supondo um CAGR de receita de 2,3% e um CAGR de EPS de 6,6% até 2031, apoiado pela mudança de FCF-acretivo da construção de EVs de capital pesado para a camada de serviços de software de alta margem, precifica a GM em US$ 86,54 em dezembro de 2030 para um retorno total de 19,3% e uma TIR anualizada de 3,8%.

A US$ 72,54, a GM é negociada a cerca de 5,8x seu fluxo de caixa livre estimado para 2026, de US$ 10,45 bilhões, um desconto significativo em relação à faixa de 7x a 9x que os geradores consistentes de fluxo de caixa livre nos setores industrial e automotivo têm comandado historicamente, tornando as ações da GM subvalorizadas em relação à sua própria capacidade de geração de caixa, especialmente porque as margens do FCF se mantêm em 5,6% ao longo do ciclo de investimento.

A meta de US$ 86,54 do modelo TIKR baseia-se na capacidade demonstrada pela empresa de sustentar US$ 10 bilhões ou mais em fluxo de caixa livre anual, ao mesmo tempo em que financia de US$ 10 bilhões a US$ 12 bilhões em CapEx anual e um programa de recompra de US$ 6 bilhões recentemente autorizado, colapsando a contagem de ações que já caiu 35% desde o final de 2023.

A intenção declarada do CFO Paul Jacobson de concluir os pagamentos em dinheiro da liquidação de fornecedores, que devem totalizar aproximadamente US$ 4,6 bilhões em encargos em dinheiro, até o final do segundo trimestre, elimina o maior obstáculo à conversão do fluxo de caixa livre de 2026 e confirma que a tese de investimento depende da execução, e não de prejuízos estruturais.

O principal risco é uma deterioração nos preços dos caminhões de tamanho normal nos EUA: A recuperação da margem da GM na América do Norte para 8% a 10% depende da manutenção dos incentivos em cerca de 200 pontos-base abaixo da média do setor, e qualquer guerra de preços motivada por estoques quebra diretamente essa premissa.

O ponto de dados de curto prazo mais importante é o relatório de lucros do primeiro trimestre de 2026 da GM, no qual os investidores devem observar a margem EBIT da América do Norte em relação à estimativa para o ano inteiro de 7,5% e o ritmo dos pagamentos em dinheiro da liquidação do fornecedor em relação à meta de conclusão do segundo trimestre com a qual a gerência se comprometeu publicamente.

Você deve investir na General Motors Company?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Ao consultar as ações da GM, você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a General Motors Company juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da GM na TIKR gratuitamente →