Principais estatísticas das ações da Doximity

- Intervalo de 52 semanas: US$ 21,8 a US$ 76,5

- Preço atual: US$ 22,8

- Meta de alta da rua: US$ 56

O que aconteceu?

Doximity(DOCS), a plataforma digital que conecta mais de 85% dos médicos dos EUA, entrou em 2026 como a rede de IA médica dominante depois de ultrapassar 300.000 usuários ativos trimestrais em seu pacote de IA em um único trimestre, mesmo com as ações sendo negociadas perto de sua baixa de 52 semanas de $ 21,82 contra uma alta de $ 76,51.

Os resultados fiscais do terceiro trimestre de 2026 da Doximity, divulgados em 5 de fevereiro, mostraram receita de $ 185,1 milhões, um ganho de 10% ano a ano que superou o consenso da LSEG de $ 182,2 milhões, enquanto o EBITDA ajustado de $ 111,4 milhões superou as estimativas de $ 104,7 milhões em 6,4%.

Oque impulsionou esse desempenho foi um recorde de 720.000 prescritores ativos trimestrais em suas ferramentas de fluxo de trabalho, que incluem telessaúde, fax digital e documentação assistida por IA, representando o maior ganho sequencial na história da métrica e consolidando a liderança da Doximity sobre rivais, incluindo Microsoft Teams e Zoom, em telessaúde voltada para médicos.

Jeffrey Tangney, cofundador e CEO, declarou na teleconferência de resultados do terceiro trimestre de 2026 que "em nosso primeiro trimestre completo desde a aquisição da Pathway AI em agosto, já nos tornamos uma das ferramentas de IA mais usadas pelos médicos", sustentando diretamente o engajamento recorde da plataforma com IA de 300.000 prescritores ativos em um trimestre após o fechamento do negócio.

Um programa de recompra de ações aberto de US$ 500 milhões autorizado em 5 de fevereiro, um lançamento de produto de IA comercial confirmado esperado para o final do ano de 2026 e a meta explícita da gerência de sair do ano de 2026 como um crescimento de receita de dois dígitos posicionam coletivamente a Doximity para converter seu domínio da rede de médicos em um novo fluxo de receita de pesquisa e engajamento monetizável nos próximos três a cinco anos.

A opinião de Wall Street sobre as ações da DOCS

O engajamento recorde do terceiro trimestre no feed de notícias, nas ferramentas de fluxo de trabalho e no conjunto de IA da Doximity indica que a retenção de médicos da plataforma está se acelerando precisamente quando as ações são negociadas perto das mínimas de vários anos, criando uma desconexão direta entre o impulso operacional e o preço de mercado.

A receita da Doximity em 2026 está estimada em US$ 640 milhões, com crescimento de 12,8% em relação ao ano anterior, devido à retenção de 112% da receita líquida e ao recorde de reservas farmacêuticas em janeiro, enquanto o EPS normalizado de US$ 1,62 reflete uma plataforma que converte o envolvimento dos médicos em ganhos com consistência estrutural.

O conjunto de produtos de IA, que alcançou 300.000 prescritores ativos em seu primeiro trimestre completo após a aquisição da Pathway, fornece um segundo vetor de receita ainda não refletido nas estimativas, dando ao DOCS um impulsionador de crescimento orgânico que poderia elevar significativamente a base de receita estimada de US$ 700 milhões para 2027.

A convicção dos analistas aumentou substancialmente, com 13 compras, 5 superações, 5 retenções, 1 subavaliação e 1 venda registrada; o preço-alvo médio de US$ 39,55 implica 73,7% de aumento em relação aos atuais US$ 22,77, ancorado na comercialização de IA e na normalização do orçamento farmacêutico.

A diferença entre o piso de US$ 25,00 e o teto de US$ 56,00 reflete dois resultados distintos: o valor mínimo pressupõe a persistência de ventos contrários no orçamento farmacêutico e o atraso na monetização da IA, enquanto o valor máximo pressupõe o lançamento comercial completo da IA e uma taxa de saída de receita de dois dígitos até o final do ano.

O que diz o modelo de avaliação?

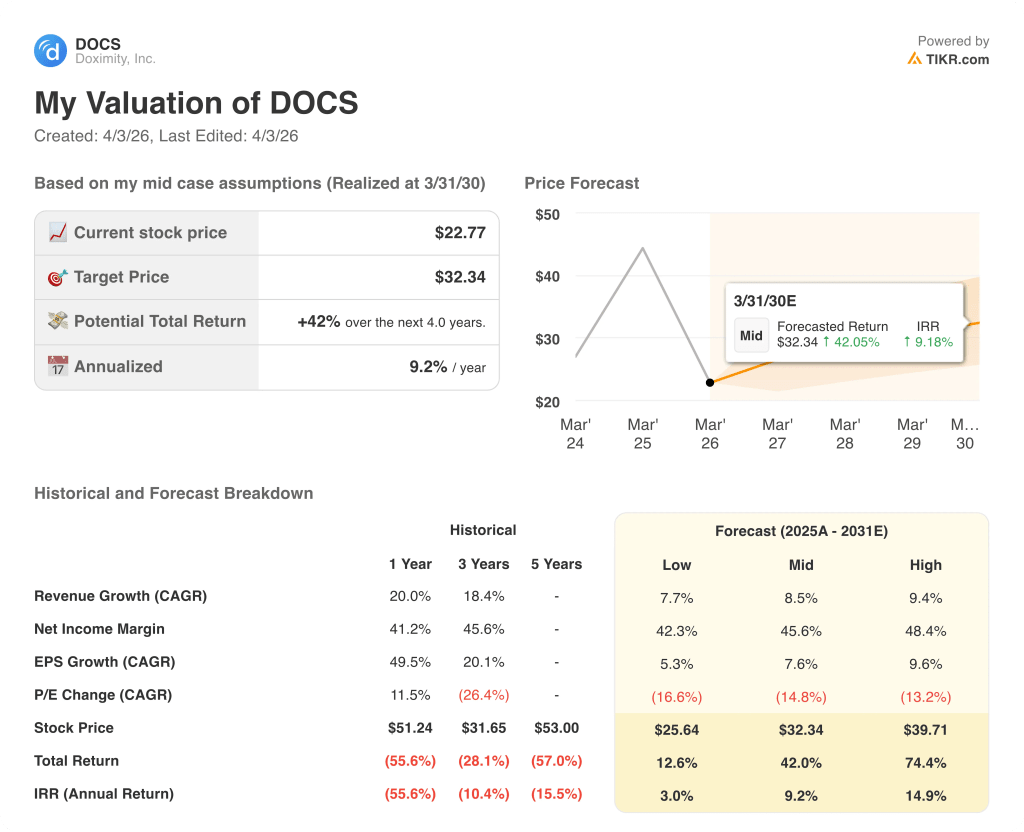

O modelo de caso intermediário TIKR avalia o DOCS em US$ 32,34 até março de 2030, incorporando um CAGR de receita de 8,5% e uma margem de lucro líquido de 45,6%, ambos apoiados pelo recorde de 720.000 usuários de fluxo de trabalho e pelos mais de 100 contratos de IA de sistemas de saúde já assinados.

A cerca de 14 vezes o EPS normalizado futuro de US$ 1,62, o DOCS é negociado com um grande desconto em relação ao seu próprio múltiplo premium histórico, ao mesmo tempo em que sustenta margens de EBITDA superiores a 50% e crescimento de receita de 12,8%, tornando as ações do DOCS profundamente subvalorizadas em relação à qualidade de seus ganhos e à sua opcionalidade de IA.

A recompra aberta de US$ 500 milhões autorizada em 5 de fevereiro, somada aos US$ 735 milhões em dinheiro e títulos no balanço patrimonial, confirma que a administração está empregando capital no que considera um ponto de entrada historicamente mal avaliado.

As reservas do setor farmacêutico em janeiro atingiram a maior taxa de crescimento desde o IPO, o que indica que o atraso orçamentário impulsionado pela MFN foi relacionado ao tempo, e não estrutural, apoiando diretamente a suposição do modelo de uma taxa de saída de receita de dois dígitos para o calendário de 2026.

Se os orçamentos farmacêuticos ficarem ainda mais apertados ou se a comercialização da IA for adiada para além do calendário de 2026, a suposição de crescimento de receita de 9% do modelo será quebrada e o caminho para US$ 39,55 se estenderá substancialmente.

O relatório de lucros do quarto trimestre do exercício fiscal de 2026, que abrange o final do trimestre em 31 de março, é o primeiro ponto de dados concretos para confirmar se os acordos farmacêuticos atrasados foram convertidos e se o cronograma do produto comercial de IA está no caminho certo.

Você deve investir na Doximity, Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações do DOCS e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Doximity, Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações DOCS no TIKR gratuitamente →