Principais estatísticas das ações da Sysco

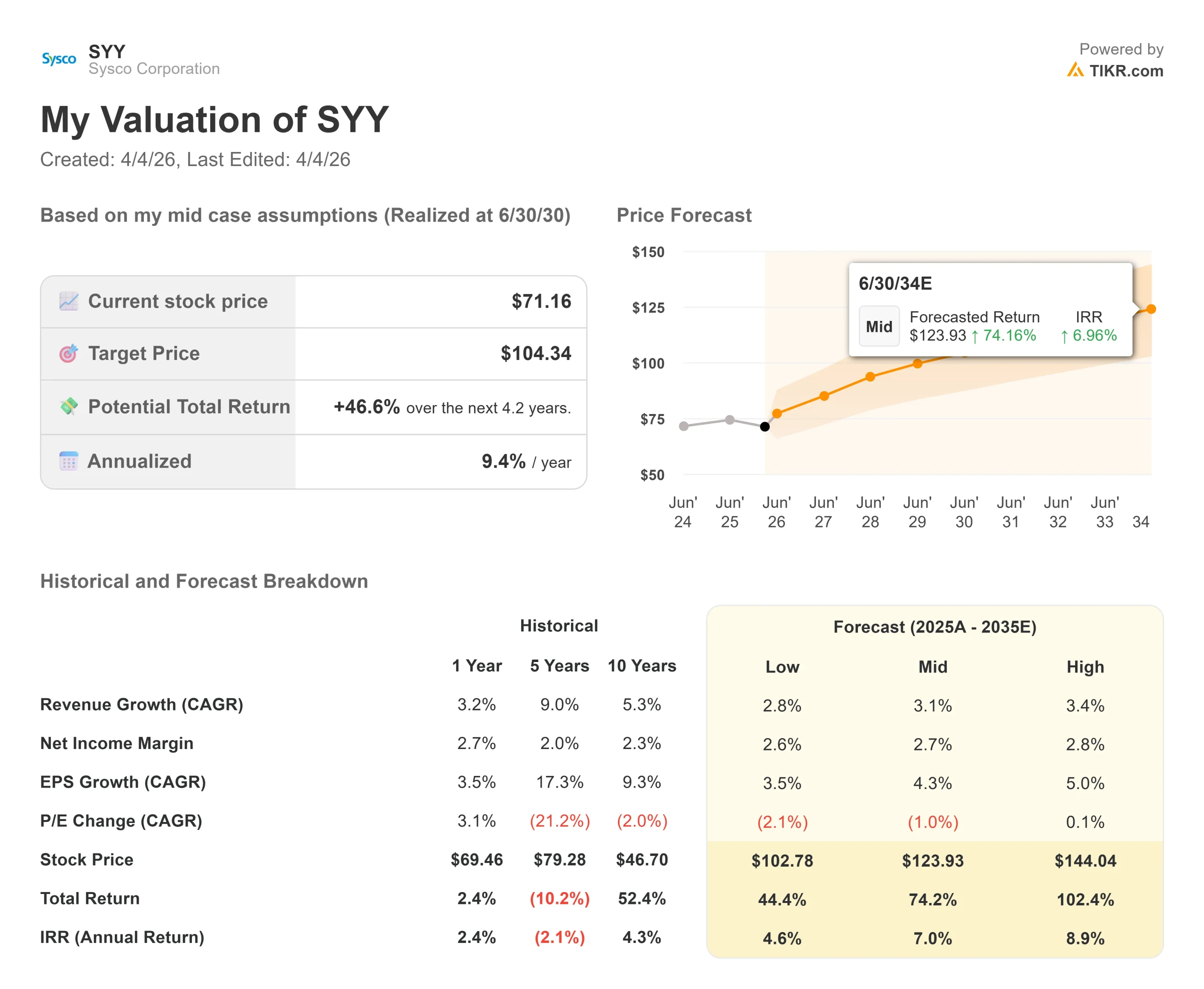

- Preço atual: US$ 71,16

- Preço-alvo (médio): $104.34

- Meta de rua (média): $88.47

- Potencial de retorno total: +46.6%

Agora disponível: Descubra o potencial de alta de suas ações favoritas usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

A maior aquisição da história recente, depois de anunciar um acordo de US$ 29,1 bilhões para adquirir a Jetro Restaurant Depot, a maior fornecedora de alimentos por atacado do tipo cash-and-carry dos EUA.

Cash-and-carry refere-se a um modelo em que os proprietários de restaurantes dirigem até um depósito, selecionam os produtos e pagam no local, em vez de receberem uma entrega programada.

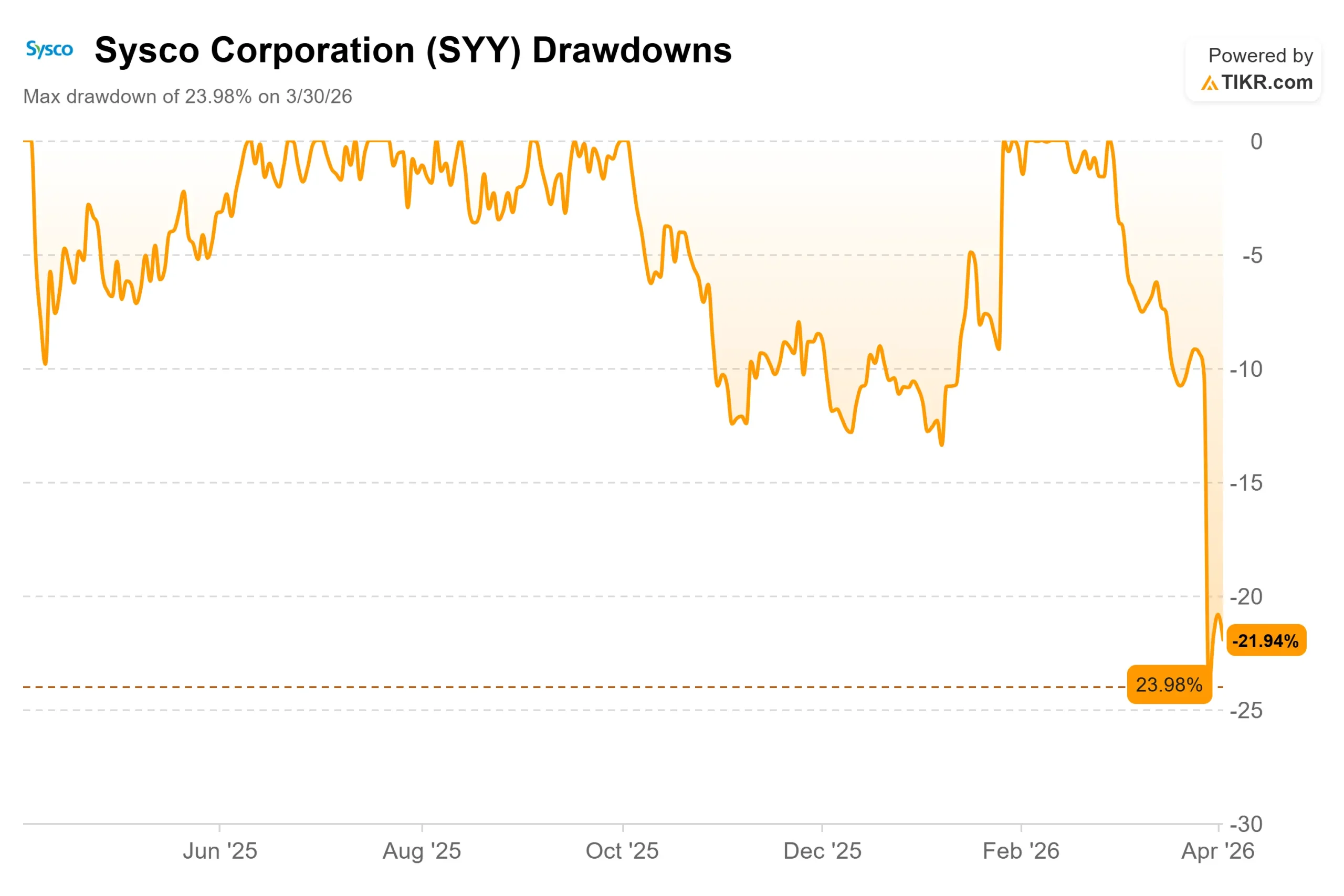

As ações fecharam a US$ 71,16 em 2 de abril, abaixo do máximo de US$ 91,85 em 52 semanas, apenas seis semanas antes.

Os otimistas dizem que o acordo transforma a Sysco em uma plataforma de distribuição de alimentos omnicanal e com margens mais altas. Os "ursos" dizem que a empresa assumiu US$ 21 bilhões em novas dívidas no momento errado do ciclo. Ambos estão parcialmente certos.

O acordo está estruturado em US$ 21,6 bilhões em dinheiro e 91,5 milhões de ações da Sysco para a Restaurant Depot, uma empresa familiar com 166 depósitos em 35 estados, atendendo a mais de 725.000 clientes locais.

Após o anúncio, tanto a Fitch colocou a Sysco em observação de classificação negativa quanto a Moody's colocou suas classificações em revisão para possível rebaixamento.

A Independent Restaurant Coalition pediu à FTC que bloqueasse a transação, argumentando que o acordo elimina a única alternativa significativa de atacado disponível para pequenos operadores.

Kevin Hourican, Presidente do Conselho e Diretor Executivo, apresentou o caso financeiro claramente na convocação da transação: "Esperamos que essa combinação melhore significativamente o perfil financeiro da Sysco, aumentando nossa receita em aproximadamente 20%, o EBITDA ajustado em aproximadamente 45% e o fluxo de caixa livre em aproximadamente 55% em uma base pro forma".

A gerência argumentou que as duas empresas atendem a clientes significativamente diferentes, com uma sobreposição mínima, uma vez que os clientes da Restaurant Depot que buscam valor e os clientes da Sysco que fazem entregas em larga escala, ou seja, restaurantes e instituições que recebem entregas programadas e pagam pelo serviço de vendas consultivas, raramente usam os dois canais para o mesmo fim.

O negócio subjacente estava ganhando impulso antes desse anúncio.

O CFO interino Brandon Sewell divulgou na teleconferência que a Sysco espera um EPS ajustado para o terceiro trimestre fiscal de 2026 de aproximadamente US$ 0,94 e um crescimento do volume de caixas locais de Foodservice dos EUA de pelo menos 3% em relação ao ano anterior, mais de 50 pontos-base acima da orientação anterior, e o quarto trimestre consecutivo de melhoria sequencial, acima de 600 pontos-base em relação ao ano anterior.

Veja as estimativas históricas e futuras para as ações da Sysco (é grátis!) >>>

A Sysco está subvalorizada hoje?

A Restaurant Depot gerou aproximadamente US$ 16 bilhões em receita e US$ 2 bilhões em EBITDA no calendário de 2025 com uma margem EBITDA de 13%, bem acima da atual margem EBIT LTM autônoma da Sysco de 4,3%.

Espera-se que a empresa combinada tenha uma margem EBITDA pro forma de aproximadamente 6,7%, um aumento de 150 pontos-base. A Restaurant Depot também gerou US$ 1,9 bilhão em fluxo de caixa livre em 2025 a uma taxa de conversão acima de 90%, com despesas de capital de apenas US$ 136 milhões, ou 7% de seu EBITDA.

O acréscimo dessa geração de fluxo de caixa livre ao balanço patrimonial da Sysco altera substancialmente o quadro de alocação de capital dentro de alguns anos após o fechamento. A administração orientou para mais de US$ 2 bilhões em fluxo de caixa livre anual adicional no longo prazo.

O canal de cash-and-carry em si é um ativo de crescimento genuíno.

O segmento representa um mercado total endereçável de US$ 60 bilhões a US$ 70 bilhões, no qual a Sysco tinha participação zero antes do negócio. A Restaurant Depot aumentou sua receita em 28 dos últimos 30 anos e seu lucro em todos os 30, inclusive por meio da COVID. O negócio também tende a ganhar participação durante as recessões, à medida que os operadores que buscam valor mudam para compras de autosserviço de baixo custo.

A dívida é uma preocupação legítima.

A alavancagem líquida aumenta de 2,81x para aproximadamente 4,5x no fechamento. A Sysco suspendeu sua recompra e tem como meta reduzir a alavancagem em pelo menos 1x em 24 meses após o fechamento, com uma meta de longo prazo de aproximadamente 2,75x. Esse caminho exige uma execução limpa.

Uma revisão regulatória prolongada, uma desaceleração macroeconômica ou uma rampa de sinergia mais lenta estenderiam o cronograma de desalavancagem.

Os US$ 250 milhões em sinergias de custo anualizadas, concentradas na escala de compras e na otimização de marcas próprias, são esperados em três anos. Hourican foi explícito ao afirmar que as empresas evitarão uma integração tecnológica profunda, protegendo a cultura de cada empresa e limitando o risco de integração.

A comparação que os investidores estão fazendo é com a US Foods e sua operação Chef's Store.

A US Foods adquiriu a Chef's Store em 2020 e anunciou planos de vendê-la em 2024, citando benefícios operacionais limitados. A escala é diferente aqui: A Restaurant Depot é um negócio com EBITDA de US$ 2 bilhões que está sendo adicionado a uma empresa com EBITDA LTM de US$ 4,5 bilhões, uma combinação muito mais significativa.

Ainda assim, a Sysco é uma empresa de logística que integra o que funciona como uma operação de varejo, e a lacuna cultural e operacional é real.

Veja como a Sysco se comporta em relação a seus pares em TIKR (é grátis!) >>>

Análise avançada do modelo TIKR

- Preço atual: US$ 71,16

- Preço-alvo (médio): $104.34

- Potencial de retorno total: +46.6%

- TIR anualizada: 9,4% / ano

O modelo de caso intermediário TIKR tem como meta atingir US$ 104,34 em 30 de junho de 2030, o que implica um retorno total de 46,6% e uma TIR anualizada de 9,4% em relação ao preço atual de US$ 71,16. Essa TIR é calculada para a data-alvo de 30/6/2030. A TIR de horizonte mais longo do modelo para todo o período de previsão de 2025 a 2035 é de 7,0% ao ano. Os dois principais fatores de crescimento da receita são os ganhos contínuos de volume orgânico no principal segmento de Foodservice da Sysco nos EUA e a contribuição adicional da Restaurant Depot após o fechamento. O impulsionador da margem é a expansão do EBITDA em direção à meta pro forma de 6,7%, impulsionada pelos negócios de margem mais alta da Restaurant Depot, em vez de cortes de custos na operação legada da Sysco.

O cenário de alta da TIKR atinge US$ 144,04 em 30/6/30, um retorno total de 102,4%, se as sinergias se acelerarem e as aberturas de lojas superarem a taxa de execução atual. O cenário inferior é de US$ 102,78, o que representa um retorno total de 44,4%, refletindo um crescimento mais lento e uma pressão sobre a margem, caso os ventos contrários à integração ou a alavancagem se mostrem persistentes. O principal risco em todos os cenários é o tempo: quanto mais a revisão regulatória e o processo de desalavancagem se estenderem, mais tempo a recompra permanecerá suspensa.

Conclusão: Observe o crescimento do volume de casos locais na chamada de resultados do terceiro trimestre fiscal de 2026, em 28 de abril de 2026. A gerência orientou para pelo menos 3%. Um resultado igual ou superior a esse nível confirma que o negócio principal pode suportar essa aquisição. Uma falha no momento de estresse máximo do balanço patrimonial validaria a interpretação mais severa do mercado.

A tese: A aquisição da Restaurant Depot pela Sysco, por US$ 29,1 bilhões, é uma história de longo prazo de fluxo de caixa livre e expansão de margem que o mercado precificou como um problema de alavancagem de curto prazo. O modelo de caso intermediário da TIKR sugere que os investidores pacientes estão sendo remunerados em 9,4% ao ano para esperar que as evidências acompanhem a tese.

Você deve investir na Sysco?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a Sysco e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Sysco juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar a Sysco no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, participações dos principais investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!