Principais estatísticas das ações da WEC Energy

- Intervalo de 52 semanas: $100,6 a $118,5

- Preço atual: $117,6

- Meta de alta da rua: US$ 140

O que aconteceu?

O WEC Energy Group(WEC), uma concessionária regulada de eletricidade e gás natural que atende a 4,7 milhões de clientes em Wisconsin, Illinois, Michigan e Minnesota, está executando um desenvolvimento de capital de US$ 37,5 bilhões até 2030, ancorado em 3,9 gigawatts de nova demanda de data center, com ações negociadas a US$ 117,58, perto de sua maior alta de 52 semanas, de US$ 118,53.

A divulgação dos lucros do quarto trimestre de 2025 confirmou o catalisador: O CME apresentou lucro ajustado por ação no exercício de 2025 de US$ 5,27, um aumento de 8% em relação ao ano anterior, superando o consenso da LSEG de US$ 1,40 no quarto trimestre, ao mesmo tempo em que anunciou um aumento de US$ 1 bilhão no plano de capital vinculado à decisão da Microsoft de expandir seu campus de data center em Mount Pleasant, Wisconsin, com mais 15 prédios.

Com base nessa expansão, o segmento de Wisconsin do WEC, o principal negócio de serviços públicos regulamentados da empresa e o principal mecanismo de ganhos, gerou um lucro líquido de US$ 1,05 bilhão no exercício fiscal de 2025, um aumento de 22,2% em relação ao ano anterior, enquanto o total de entregas de eletricidade no varejo no estado aumentou 2,2% e a demanda comercial e industrial de grande porte deverá crescer 5,8% somente em 2026, à medida que a carga do data center aumentar.

Em janeiro, o Conselho de Administração da WEC aprovou um aumento de 6,7% nos dividendos para um valor anual de US$ 3,81 por ação, o 23º aumento consecutivo de dividendos anuais da empresa, e a WEC também precificou US$ 400 milhões em notas seniores de 4,75% em 23 de fevereiro para apoiar suas necessidades de financiamento de infraestrutura em aceleração.

Scott Lauber, Presidente e CEO, declarou na teleconferência de resultados do quarto trimestre que "estamos projetando um crescimento de longo prazo dos lucros por ação de 7% a 8% ao ano, em uma base anual composta, entre 2026 e 2030", com aceleração para a metade superior dessa faixa a partir de 2028, quando Oak Creek, Paris e projetos renováveis entrarem em operação.

A posição competitiva da WEC até 2030 se baseia em três forças convergentes: a construção renovável de US$ 12,6 bilhões, acrescentando 6.500 megawatts de capacidade de geração, um site da Vantage Data Centers em Port Washington com demanda de curto prazo de 1,3 gigawatts e potencial de longo prazo de 3,5 gigawatts, e uma proposta de processo de taxa de Wisconsin em abril, cobrindo os anos de teste futuros de 2027 e 2028, que formalizará os clientes do data center pagando sua parte total alocada dos custos de infraestrutura.

Opinião de Wall Street sobre as ações da WEC

O ciclo de capital de US$ 37,5 bilhões que impulsiona a construção do data center da WEC é mapeado diretamente na rampa do consenso de EPS da TIKR, com previsão de crescimento do EPS normalizado de US$ 5,27 em 2025 para US$ 6,50 em 2028, um CAGR de 7,3% que corresponde à meta de crescimento de longo prazo de 7% a 8% declarada pela administração.

Para sustentar essa trajetória, a TIKR estima que a margem EBITDA aumentará de 40,1% em 2025 para 48,7% em 2028, à medida que o segmento de Wisconsin, que já apresentou um crescimento de 22,2% no lucro líquido em 2025, absorver a alavancagem de custo fixo da turbina de combustão de Oak Creek e dos projetos de geração de Paris RICE que entram em operação.

O posicionamento atual de Wall Street reflete mais um otimismo cauteloso do que uma convicção: 7 compras, 1 superação, 10 retenções e 1 venda em 19 analistas produzem uma meta de preço médio de US$ 123,09, o que implica um aumento de apenas 4,7% em relação aos US$ 117,58, com os analistas ancorados no arrasto regulatório de Illinois de curto prazo, em vez da aceleração de 2028 para a qual a administração do WEC tem explicitamente orientado.

O spread da meta conta uma história mais reveladora, com a meta alta de US$ 140,00 representando os analistas precificando a rampa completa do data center da Microsoft e do Vantage, enquanto o piso de US$ 108,00 reflete um cenário em que o processo tarifário de Illinois e os créditos do acordo pressionam estruturalmente as métricas de FFO para dívida além da orientação atual da administração.

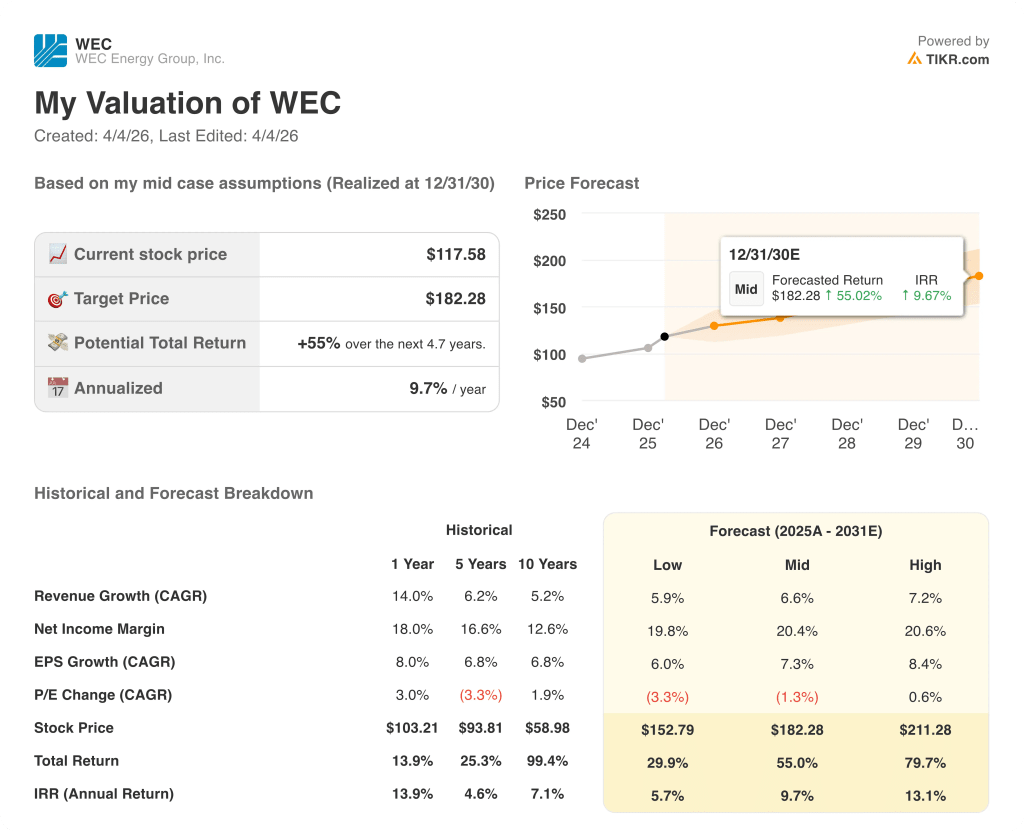

O que diz o modelo de avaliação?

O modelo de caso intermediário da TIKR, assumindo um CAGR de receita de 6,6% e margens de lucro líquido de 20,4% até 2030, produz uma meta de preço de US$ 182,28, um retorno total de 55% com uma TIR anualizada de 9,7%, justificada por 3,9 gigawatts de crescimento da demanda contratada que nenhuma outra concessionária da região Centro-Oeste da WEC pode igualar atualmente com visibilidade regulatória equivalente.

A 21x os lucros futuros sobre o lucro por ação normalizado de US$ 5,60 no ano fiscal de 2026, as ações da WEC são negociadas em linha com seu próprio múltiplo histórico futuro, apesar de apresentarem uma perspectiva de crescimento substancialmente superior à do período anterior de cinco anos, quando o lucro por ação cresceu 6,8% ao ano sem nenhum catalisador de demanda comparável, tornando as ações da WEC bastante valorizadas no consenso de curto prazo, mas significativamente subvalorizadas em relação ao ponto de inflexão de 2028 que a administração datou e quantificou.

A justificativa operacional para essa inflexão já está em andamento: O segmento industrial e comercial de grande porte de Wisconsin deve crescer 5,8% somente em 2026, a Vantage começou a operar em dezembro de 2025, e a meta de US$ 182,28 do modelo TIKR pressupõe apenas um EPS médio de US$ 7,62 até 2030, um número que a própria orientação CAGR de 7% a 8% da administração, a partir da base de US$ 5,27, implica que é possível alcançar sem qualquer vantagem da geração de substituição de Point Beach ou de contratações adicionais de hiperscaler.

A declaração do CEO Scott Lauber, na teleconferência de resultados de 5 de fevereiro, de que o crescimento "acelerará para a metade superior da faixa a partir de 2028" é o sinal de que o modelo TIKR está precificando: esta não é uma concessionária barata, é uma concessionária cuja taxa de crescimento está sendo sistematicamente subvalorizada por um consenso ainda ancorado na versão pré-data center da WEC.

O principal risco é Illinois: se a Comissão de Comércio rejeitar ou modificar substancialmente os termos do acordo proposto de $205 milhões ou o caso da taxa futura de 2027, a redução prospectiva da base da taxa de $130 milhões poderia se aprofundar, pressionando diretamente a base de EPS normalizada sobre a qual todo o modelo se apóia.

O processo de taxa geral do WEC em abril de 2026 em Wisconsin, abrangendo os anos de teste futuros de 2027 e 2028, é o ponto de dados mais importante a curto prazo: a estrutura de custos alocados para os clientes de data center validará ou contestará a alegação da administração de que os hiperescaladores absorvem toda a sua parte do plano de capital de US$ 37,5 bilhões sem sobrecarregar as taxas residenciais.

Você deve investir na WEC Energy Group, Inc.?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da WEC e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar o WEC Energy Group, Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações do WEC na TIKR gratuitamente →