Principais estatísticas das ações da Cummins

- Intervalo de 52 semanas: $260 a $618

- Preço atual: US$ 549,7

- Meta de alta da rua: $

O que aconteceu?

A Cummins(CMI) apresentou uma lucratividade ajustada recorde no ano fiscal de 2025, apesar de um colapso de 30% nos volumes de caminhões pesados e médios da América do Norte, com seu segmento de sistemas de energia, que fabrica grupos geradores a diesel para data centers e instalações críticas, registrando uma margem EBITDA recorde de 22,7% e impulsionando a receita total do data center para US$ 3,5 bilhões no ano.

O gatilho mais forte veio em 5 de fevereiro no relatório de lucros do quarto trimestre de 2025, em que a empresa confirmou a duplicação da capacidade de seu motor a diesel de alta velocidade de 95 litros, o principal produto que alimenta os conjuntos de geradores de backup do data center, concluído antes do previsto, juntamente com a entrada recorde de pedidos no quarto trimestre que estendeu a carteira de pedidos até 2028.

A receita da Power Systems atingiu um recorde de US$ 7,5 bilhões em 2025, um aumento de 16% em relação ao ano anterior, com o EBITDA expandindo 430 pontos-base para 22,7%, um perfil de margem que supera significativamente o próprio segmento de motores da empresa em 12,7% e valida a mudança estrutural no mix de ganhos da Cummins em direção à geração de energia de alta margem.

Simultaneamente, a Cummins reduziu as perdas em seu segmento de energia limpa Accelera ao encerrar a atividade comercial futura do eletrolisador, vendendo suas operações ferroviárias de célula de combustível de hidrogênio para a Alstom SA em 2 de abril e orientando a perda líquida da Accelera para US$ 325 milhões a US$ 355 milhões em 2026, de US$ 438 milhões em 2025, aprimorando o foco de capital da empresa para negócios de maior retorno.

A CEO Jennifer Rumsey declarou na teleconferência de resultados do quarto trimestre de 2025 que "estamos recebendo pedidos até 2028; a demanda continua muito forte por energia de backup a diesel", ancorando diretamente a orientação de receita de sistemas de energia da empresa para 2026 de 12% a 17% com uma meta de margem EBITDA de 23% a 24%.

A configuração futura da Cummins combina três catalisadores de reforço: Sistemas de energia expandindo para sua próxima parcela de capacidade com mais detalhes esperados no Analyst Day de 21 de maio em Nova York, o padrão de motor de baixo NOx da EPA 2027 confirmado em 35 miligramas, impulsionando um aumento de preço estimado de US$ 10.000 a US$ 15.000 por caminhão , dividido em aproximadamente dois terços no segmento de motores e um terço em componentes, e US$ 3,5 bilhões em receita de data center de 2025 posicionada para crescer de 10% a 20% em 2026, à medida que a empresa converte sua carteira de pedidos com restrições de fornecimento em lucros.

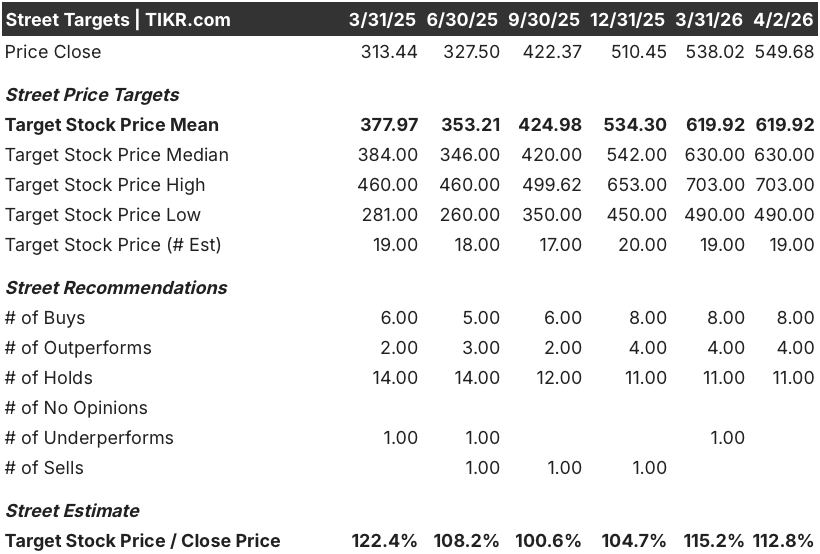

A opinião de Wall Street sobre as ações da CMI

O recorde de US$ 7,5 bilhões em receita de sistemas de energia e os US$ 3,5 bilhões em vendas de data center já introduzidos ancoram uma história de expansão de margem durável, com o consenso da TIKR projetando margens de EBITDA expandindo de 17,4% em 2025 para 17,8% em 2026, à medida que os sistemas de energia crescem de 12% a 17%.

A TIKR estima que o EPS normalizado da CMI atinja US$ 26,32 em 2026 e US$ 31,46 em 2027, crescimento diretamente apoiado pelo lançamento da plataforma EPA 2027, acrescentando um valor estimado de US$ 10.000 a US$ 15.000 em conteúdo por caminhão, dividido em aproximadamente dois terços no segmento de motores e um terço em componentes.

Doze analistas têm classificações de compra ou de desempenho superior, contra 11 de retenção e zero de venda, com uma meta de preço médio de rua de US$ 619,92, representando 12,8% de aumento em relação aos atuais US$ 549,68, já que o consenso prevê a recuperação de caminhões na América do Norte no segundo semestre de 2026 e a força contínua da Power Systems para impulsionar a aceleração dos lucros.

A diferença entre a meta alta de US$ 703 e a baixa de US$ 490 de Street reflete um binário sobre o momento do ciclo de caminhões: o cenário alto pressupõe que uma pré-compra significativa da EPA 2027 se materialize no segundo semestre de 2026, enquanto o cenário baixo prevê uma recuperação mais lenta e uma pressão sustentada sobre a margem tarifária já sinalizada pela administração.

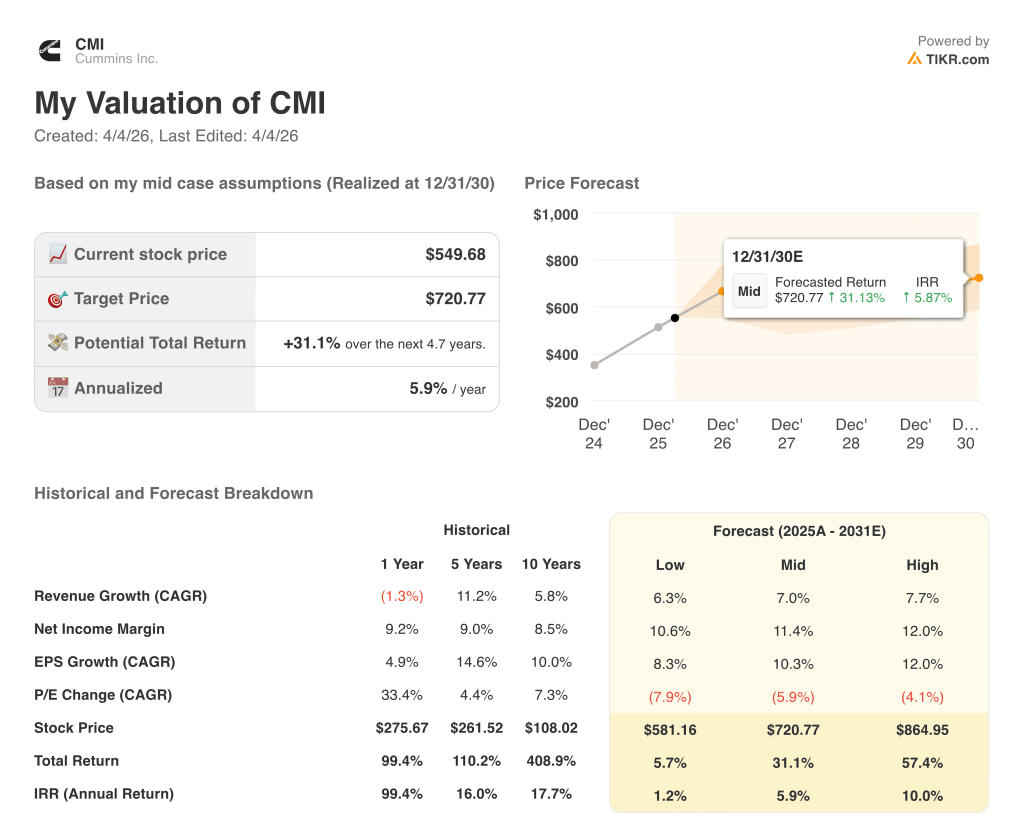

O que diz o modelo de avaliação?

O modelo de caso médio TIKR tem como meta US$ 720,77 em dezembro de 2030, o que implica uma TIR anualizada de 5,9%, ancorada por um CAGR de receita de 7,0% para US$ 47,69 bilhões e expansão da margem EBITDA para 20,8%, impulsionada pela mudança de mix da Power Systems e diminuição das perdas da Accelera, já que a saída do eletrolisador reduz o arrasto anual do segmento para US$ 325 milhões a US$ 355 milhões.

A cerca de 12,6x EV/EBITDA futuro nas estimativas para 2026, a Cummins negocia abaixo de sua própria faixa histórica de ciclo ascendente de 14x a 16x, apesar de um perfil de margem que se expande para 20,8% até 2030 e o fluxo de caixa livre crescendo de US$ 2,39 bilhões em 2025 para um valor estimado de US$ 2,98 bilhões em 2026, deixando a Cummins subvalorizada em relação à trajetória que a empresa já está oferecendo.

A venda da célula de combustível de hidrogênio da Alstom em 2 de abril valida diretamente a suposição do modelo de que as perdas do Accelera diminuem drasticamente, removendo um obstáculo de capital e redirecionando o foco da gerência para os investimentos em capacidade de sistemas de energia que sustentam a previsão de expansão da margem.

A confirmação da gerência na teleconferência do quarto trimestre de que os pedidos se estendem até 2028, em níveis recordes de entrada, sinaliza que essa é uma mudança estrutural na demanda, e não um pico cíclico, distinção que as 11 classificações de retenção de Street ainda não precificaram totalmente.

O único risco é uma paralisação sustentada na recuperação do mercado de caminhões na América do Norte, o que comprimiria o EBITDA do segmento de motores abaixo da faixa orientada de 12% a 13% e diminuiria a aceleração do EPS que justifica a atual reavaliação do múltiplo.

O Analyst Day de 21 de maio, em Nova York, é o principal catalisador, no qual as metas financeiras atualizadas para 2030 e o anúncio da próxima parcela de capacidade da Power Systems confirmarão se a trajetória da margem EBITDA de 20,8% incorporada ao modelo TIKR está no caminho certo.

Você deve investir na Cummins Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Ao consultar as ações da CMI, você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Cummins Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da CMI no TIKR gratuitamente →