Principais estatísticas das ações da Marriott

- Intervalo de 52 semanas: $205,4 a $370

- Preço atual: US$ 331,9

- Meta de alta da rua: US$ 415

O que aconteceu?

A Marriott International(MAR), a maior operadora de hotéis do mundo, com quase 1,78 milhão de quartos em mais de 9.800 propriedades, está enfrentando um ambiente de demanda bifurcada, em que o crescimento recorde do luxo e um aumento de 35% nas taxas de cartão de crédito de marca compartilhada estão sendo compensados por uma investigação antitruste no Reino Unido e viagens mais brandas do governo dos EUA, mantendo as ações em US$ 331,93 - bem abaixo de seu recorde de alta em fevereiro, de US$ 363,54.

Em 10 de fevereiro, a Marriott informou que o lucro por ação ajustado do quarto trimestre de 2025 foi de US$ 2,58, não atingindo a estimativa de consenso de US$ 2,61, enquanto a receita bruta total de tarifas cresceu 7%, para US$ 1,4 bilhão, e o EBITDA ajustado do ano inteiro aumentou 8%, para US$ 5,38 bilhões, acima das expectativas.

O principal catalisador para 2026 é um salto projetado de 35% nas taxas de cartão de crédito de marca conjunta - produtos vinculados à fidelidade que cobram royalties de parceiros de cartão como Chase e American Express - impulsionado por uma taxa de royalties renegociada e pelo crescimento contínuo de altos gastos no programa Bonvoy da Marriott, com 34 cartões e 11 países, que agora conta com 271 milhões de membros.

Anthony Capuano, presidente e CEO, declarou na teleconferência de resultados do quarto trimestre de 2025 que "internacionalmente, há uma demanda quase insaciável por luxo" e, em seguida, vinculou isso diretamente ao pipeline recorde da Marriott de 610.000 quartos, dos quais 10% estão na categoria de luxo.

Um pipeline de desenvolvimento de 610.000 quartos com aumento de 6% em relação ao ano anterior, acelerando a orientação de crescimento líquido de quartos de 4,5% a 5%, um vento a favor da Copa do Mundo da FIFA de 30 a 35 pontos base do RevPAR global e parcerias ativas de distribuição de IA com o Google e a OpenAI definem coletivamente o posicionamento competitivo da Marriott até 2030.

Em 2 de março, a Autoridade de Concorrência e Mercados do Reino Unido lançou uma investigação para saber se a Marriott, a Hilton e a IHG usaram a ferramenta de análise de dados hoteleiros da CoStar - uma plataforma que rastreia a ocupação, a média de diárias e a receita por quarto disponível - para compartilhar informações de preços sensíveis em termos de concorrência que poderiam reduzir a concorrência para os consumidores.

A opinião de Wall Street sobre as ações da MAR

O aumento de 35% na taxa do cartão de crédito de marca conjunta não é um evento de um ano - é uma renegociação da taxa de royalties que eleva permanentemente a participação na taxa que a Marriott cobra do Chase e da American Express sobre cada dólar gasto em seus 271 milhões de membros Bonvoy, compondo uma linha de base de crescimento de um dígito no gasto com cartão.

O EPS ajustado do MAR para o ano fiscal de 2026E de US$ 11,55 implica um crescimento de 15,2% em relação aos US$ 10,02 do ano fiscal de 2025, apoiado por uma orientação de receita de tarifas brutas de US$ 5,9 bilhões a US$ 5,96 bilhões - uma faixa tornada crível pelo pipeline recorde de 610.000 quartos da Marriott, um aumento de 35% nos royalties de cartão de crédito da renegociação da Bonvoy e mais de US$ 4,3 bilhões em recompras de ações planejadas, comprimindo ainda mais o denominador.

O argumento de alta se baseia em três fatores de composição:

- as tarifas de cartão de crédito com marca compartilhada representaram 13% das tarifas brutas no ano fiscal de 2025 e devem atingir 16% no ano fiscal de 2026 e aproximadamente 17% no ano fiscal de 2027, de acordo com o JP Morgan, uma renegociação da taxa de royalties que funciona mais como uma expansão permanente da margem do que como um ganho único;

- a receita bruta de tarifas deve aumentar de 8% a 10% em 2026, com um crescimento de EPS ajustado projetado em 13% a 15%, significativamente acima da taxa de crescimento da receita, refletindo a alavancagem operacional e uma redução significativa na contagem de ações de mais de US$ 4,3 bilhões em retornos de capital planejados;

- e a Jefferies elevou sua estimativa de receita de hospedagem para o ano fiscal de 2026 para US$ 7,62 bilhões após a impressão do quarto trimestre, citando o impulso do pipeline com mais da metade do pipeline de 610.000 quartos localizado internacionalmente, onde o crescimento do RevPAR continua a superar o dos EUA.

O caso de baixa tem menos a ver com os fundamentos e mais com a sensibilidade macroeconômica e a sobrecarga regulatória, com a investigação da CMA sobre o compartilhamento de dados de hotéis com a CoStar introduzindo risco de cauda nas práticas de preços no Reino Unido e, potencialmente, na Europa continental, o Morgan Stanley cortando as metas de preços de hotéis em março, citando uma perspectiva macroeconômica cautelosa, o RevPAR do governo, que já caiu mais de 30% durante os 43 dias de paralisação do governo dos EUA, continuando a ser um obstáculo estrutural para as propriedades domésticas de serviços selecionados, e o RevPAR da Grande China, que ficou estável em relação ao ano anterior em meio à contínua fraqueza do sentimento do consumidor.

Onze analistas classificam a MAR como Compra, 1 como Outperform, 13 como Hold, 1 como Underperform e 1 como Venda no instantâneo de 31 de março, com uma meta média de US$ 356,12, o que implica um aumento de 7,3% em relação aos US$ 331,93 - um consenso silencioso que exclui em grande parte as possíveis renovações de contrato do Chase e da American Express, atualmente retiradas totalmente da orientação.

O spread da meta entre o Jefferies, de US$ 415, e o Bear End, de US$ 269, capta uma discordância real: se a renegociação dos royalties representa ganhos estruturais duradouros ou um impulso que comprime o lado positivo futuro quando os novos contratos de cartão de crédito forem assinados e normalizados.

Desempenho financeiro da Marriott International

A receita bruta de taxas da Marriott aumentou 5% no ano fiscal de 2025, para US$ 5,4 bilhões, com o lucro operacional crescendo 7,7%, para US$ 4,14 bilhões, e as margens operacionais se mantendo em 59,3%, consistente com a recuperação mínima de 58,1% do ano anterior, após uma queda em 2024.

A estabilidade da margem é notável, dados os US$ 90 milhões em economias de custos acima da propriedade da iniciativa de produtividade empresarial da Marriott, que comprimiu o SG&A de US$ 1,94 bilhão no ano fiscal de 2024 para US$ 1,87 bilhão no ano fiscal de 2025, mesmo com a empresa adicionando mais de 700 propriedades líquidas ao seu sistema.

As estimativas futuras projetam que a receita subirá de US$ 26,19 bilhões no exercício fiscal de 2025 para US$ 27,91 bilhões no exercício fiscal de 2026, com as margens do EBITDA aumentando de 20,6% para 21,1%; uma trajetória que apoia a faixa de orientação do EBITDA ajustado de 8% a 10%, de US$ 5,8 bilhões a US$ 5,9 bilhões para o ano.

A principal tensão financeira são as margens brutas, que foram reduzidas de 79,9% no exercício de 2024 para 79,1% no exercício de 2025 e têm se mantido estáveis ou em declínio desde o pico pós-COVID de 79,9% em 2022, sinalizando que o custo das receitas está crescendo um pouco mais rápido do que as receitas de tarifas - uma dinâmica que vale a pena monitorar à medida que a Copa do Mundo e os investimentos em tecnologia de IA aumentam em 2026.

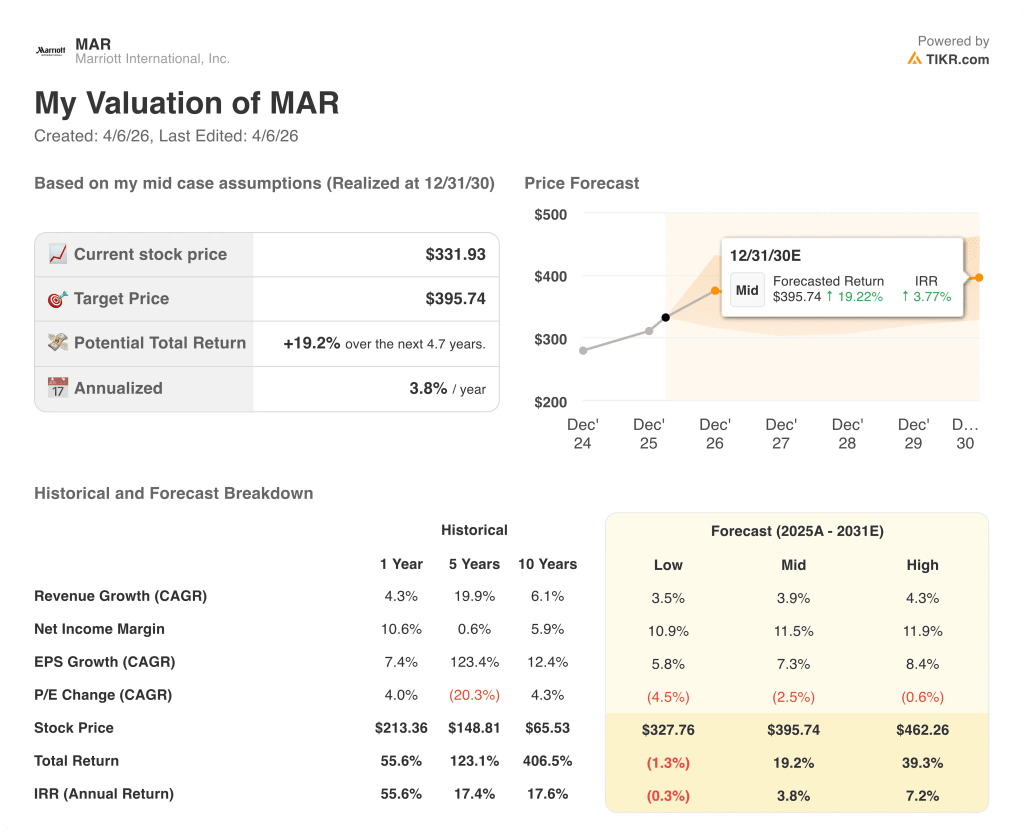

O que diz o modelo de avaliação?

O modelo TIKR atribui uma meta intermediária de US$ 395,74 até dezembro de 2030, com base em um CAGR de EPS de 7,3% e uma modesta compressão de P/L de 2,5% ao ano - um perfil de retorno ancorado pelo aumento da taxa de royalties Bonvoy e pelo crescimento de 4,5% a 5% da rede de quartos, e não pela expansão múltipla.

A MAR parece modestamente subvalorizada nos níveis atuais, sendo negociada a 28,7x o EPS do AF2026E, enquanto o caso médio da TIKR oferece 19,2% de retorno total somente por meio do crescimento dos lucros, sem necessidade de reavaliação para atingir US$ 395,74.

Com um preço de 28,7 vezes o lucro futuro, contra um crescimento de 15,2% do lucro por ação em 2026 e um índice PEG bem abaixo de 2,0 vezes, o múltiplo atual do MAR ainda não reflete a mudança estrutural do fluxo de tarifas decorrente da renegociação dos royalties da Bonvoy ou o vento a favor do RevPAR da Copa do Mundo, deixando o MAR moderadamente subvalorizado em relação à sua própria trajetória de lucros no curto prazo.

Se o conflito no Oriente Médio se expandir para além da região ou se os custos de voo impulsionados pelo petróleo diminuírem substancialmente a demanda internacional de entrada, a contribuição de 30 a 35 pontos-base do RevPAR da Copa do Mundo evaporará e a fraqueza das viagens governamentais poderá se aprofundar ainda mais.

Quando os lucros do terceiro trimestre forem divulgados, fique atento à receita bruta de tarifas em relação ao guia de US$ 5,9 bilhões a US$ 5,96 bilhões para o ano inteiro - qualquer revisão para cima indica que as renovações do Chase e do American Express estão se adiantando em relação às premissas do guia.

Você deve investir na Marriott International, Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse as ações da MAR e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os ganhos nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Marriott International, Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da MAR no TIKR gratuitamente →