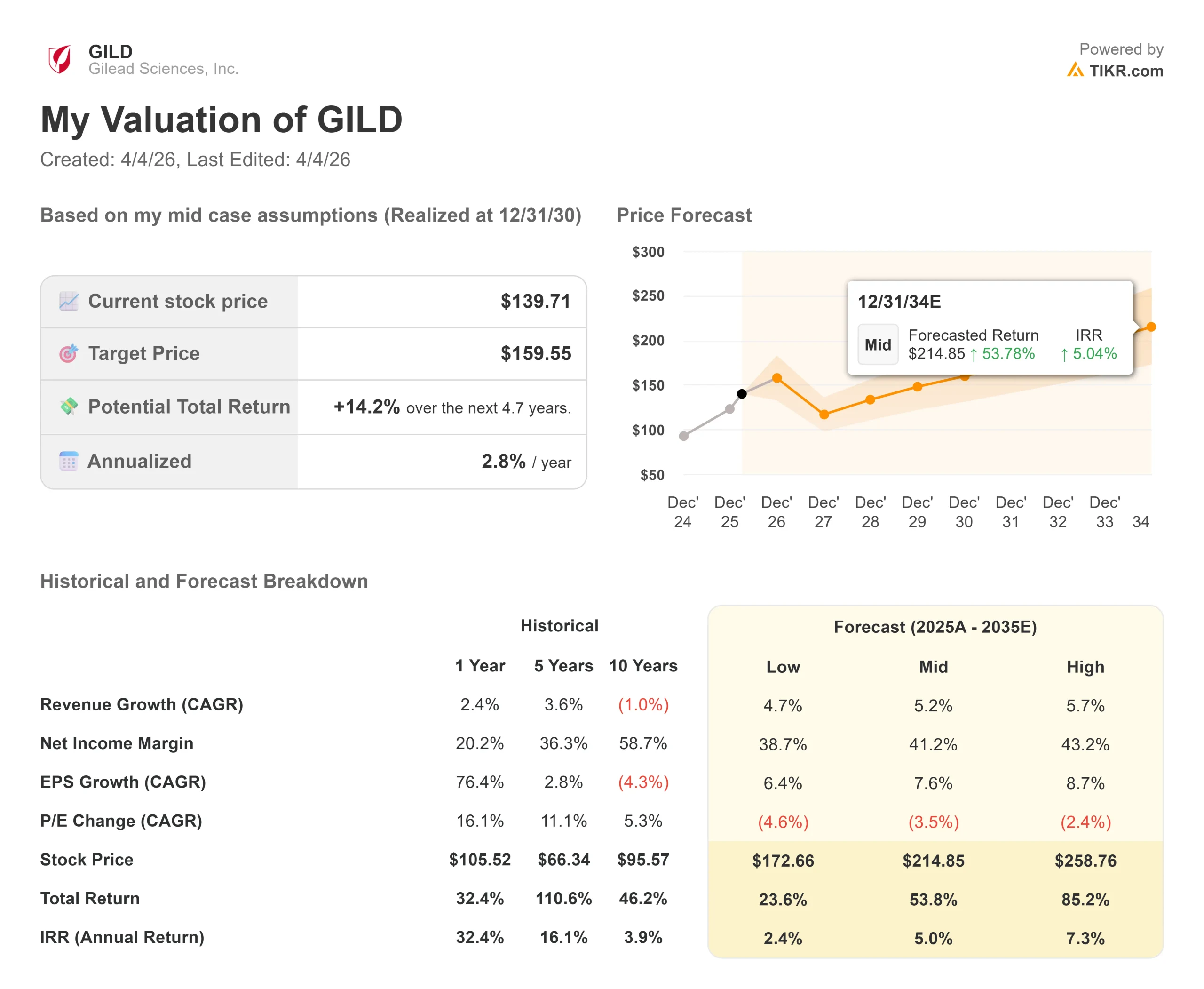

Principais estatísticas das ações da Gilead

- Preço atual: $139,71

- Preço-alvo (médio): $159.55

- Meta de rua: US$ 157,43

- Potencial de retorno total: +14.2%

- TIR anualizada: 2,80% / ano

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

Gilead Sciences (GILD) caíram 11% em relação à alta de US$ 157,29 em 52 semanas, atingindo uma queda máxima de 13,83% em 27 de março de 2026, à medida que uma ampla liquidação do mercado pesou sobre o setor de saúde de grande capitalização.

Os otimistas dizem que a Gilead está entrando em seu ano de pipeline mais ativo em mais de uma década. Os "baixistas" dizem que as ações já estavam em alta e que duas grandes aquisições em cerca de cinco semanas esticaram o balanço patrimonial.

A pergunta que os investidores estão fazendo agora é se esse recuo é uma oportunidade de compra ou uma reinicialização racional.

O principal negócio ocorreu em 23 de fevereiro, quando a Gilead anunciou um acordo definitivo para adquirir a Arcellx por US$ 115 por ação em dinheiro mais um direito de valor contingente de US$ 5 por ação, o que implica um valor patrimonial total de US$ 7,8 bilhões.

A peça central é o anitocabtagene autoleucel (anito-cel), uma terapia experimental de células T CAR dirigida por BCMA, ou seja, um tratamento que reprograma as células T de um paciente para destruir células cancerígenas que expressam a proteína BCMA, para pacientes com mieloma múltiplo.

A terapia foi submetida à aprovação da FDA com base em uma taxa de resposta de 96% em pacientes cuja doença teve recidiva ou não respondeu a pelo menos três tratamentos anteriores, com uma decisão esperada para 23 de dezembro de 2026.

Depois, em 31 de março, a Gilead entrou em uma colaboração com a Galapagos NV para desenvolver o gamgertamig, um ativador de células T direcionado por BCMA (um anticorpo biespecífico que se liga simultaneamente ao BCMA nas células imunes e ao CD3 nas células T para desencadear a destruição direcionada) para doenças autoimunes.

Henry Gosebruch, CEO da Galapagos, descreveu o ativo na teleconferência de fusões e aquisições como um "potencial primeiro e melhor ativador de células T da categoria" com "potencial multibilionário em várias doenças autoimunes".

Os estudos de registro devem começar já em 2027, e a Gilead detém os direitos de comercialização mundial fora da Grande China.

Veja as estimativas históricas e futuras para as ações da Gilead (é grátis!) >>>

A Gilead está subvalorizada hoje?

A Biktarvy gerou US$ 14.334 milhões em receita em 2025, de acordo com os dados do segmento TIKR, com exclusividade nos EUA até 2036. Na teleconferência de resultados do quarto trimestre de 2025 da Gilead, a gerência observou que a Biktarvy detém mais de 52% do mercado de tratamento de HIV nos Estados Unidos.

O Yeztugo (lenacapavir), o primeiro injetável semestral para a prevenção do HIV, está se aproximando da meta da administração para 2026 de US$ 800 milhões em vendas, acima dos US$ 150 milhões em 2025.

O EV/EBITDA NTM de 11,16x da Gilead se compara ao da AbbVie, de 12,94x, e ao da Amgen, de 11,00x, com EV/Receita NTM de 6,17x, contra 6,45x da AbbVie e 6,18x da Amgen. A Gilead tem um preço com um desconto modesto em relação a ambas, com mais catalisadores de curto prazo do que qualquer uma delas.

O CEO Daniel O'Day tem como meta quatro lançamentos comerciais em 2026: Trodelvy para câncer de mama metastático triplo-negativo de primeira linha (uma forma agressiva de câncer de mama sem os três alvos receptores mais comuns), uma combinação oral diária de bictegravir/lenacapavir para o tratamento do HIV, anito-cel para mieloma múltiplo de quarta linha ou posterior e Bulevirtide para hepatite delta crônica nos EUA.

Quatro lançamentos em um único ano são agressivos para qualquer empresa. A Lei de Redução da Inflação também adicionou o Biktarvy à lista de negociação de preços do Medicare, o que poderia pesar sobre as receitas do HIV nos EUA a partir de 2028.

O ângulo autoimune acrescenta uma dimensão que a maioria dos modelos ainda não capturou.

A transcrição da teleconferência de 31 de março da M&A mostra que a Gilead e a Galapagos analisaram os dados de mais de 60 pacientes em cinco indicações autoimunes distintas, com respostas completas duradouras e nenhuma síndrome de liberação de citocina observada em esquemas de doses atenuadas.

Eric Hedrick, chefe de avaliação clínica da Galapagos, declarou na teleconferência que a equipe está "confiante de que identificaremos, antes do final de 2026, uma dose e um esquema de avanço do gamgertamig caracterizados por remissões duradouras".

O espectro de doenças que podem ser tratadas abrange mais de 20 indicações autoimunes. Essa opcionalidade não está presente na maioria dos modelos atuais.

Veja o desempenho da Gilead em relação a seus pares no TIKR (é grátis!) >>>

Análise avançada do modelo TIKR

- Preço atual: US$ 139,71

- Preço-alvo (médio): $159.55

- Potencial de retorno total: +14.2%

- TIR anualizada: 2,80% / ano

O modelo de caso intermediário da TIKR usa um CAGR de receita de 5,2% até 31/12/30, impulsionado pela expansão do lenacapavir a partir de sua base de 2025 e pela diversificação da oncologia por meio do Trodelvy e da franquia anito-cel. A margem de lucro líquido se expande para 41,2% no caso médio, apoiada pela alavancagem operacional do núcleo de HIV de alta margem. O retorno total de 14,2% em 4,7 anos é modesto. Porém, com um rendimento de dividendos de 2,3%, US$ 9.456 milhões em fluxo de caixa livre no LTM e nenhum obstáculo de patentes até 2036, a desvantagem em relação aos níveis atuais parece estar bem garantida.

O principal risco é um erro em vários lançamentos. Se a aprovação da primeira linha do Trodelvy for adiada, se o Anito-Cel enfrentar uma concorrência mais acirrada do que o esperado no mieloma múltiplo e se a aceitação do Yeztugo diminuir, será difícil defender as premissas de receita de médio prazo. Esse é o cenário que mantém os ursos engajados nesses níveis.

Conclusão: Observe a receita do Yeztugo nos lucros do primeiro trimestre de 2026 da Gilead, previstos para o final de abril. Uma taxa de execução trimestral consistente com a meta da administração de US$ 800 milhões para o ano inteiro sinalizaria que o lançamento do lenacapavir PrEP está no caminho certo e provavelmente empurraria a GILD de volta para a meta média de US$ 157,43 de Street. A 16,12x o lucro futuro, com uma franquia forte de HIV, quatro lançamentos de curto prazo, propriedade total de CAR-T antes de uma decisão da FDA e uma colaboração autoimune não precificada, o recuo atual parece mais um ponto de entrada do que um alerta.

Você deve investir na Gilead?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a Gilead e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar Gilead juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar a Gilead no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!