Principais estatísticas das ações da Xylem

- Intervalo de 52 semanas: $100,7 a $154,3

- Preço atual: $124,3

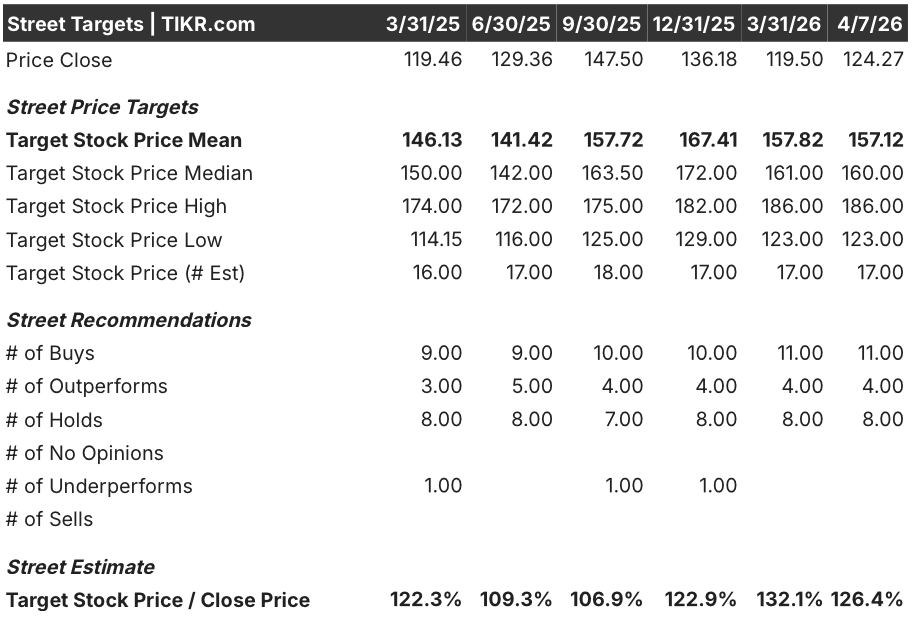

- Meta média da rua: $157,1

- Meta de alta de rua: US$ 186

- Meta do modelo TIKR (dezembro de 2030): US$ 188,9

O que aconteceu?

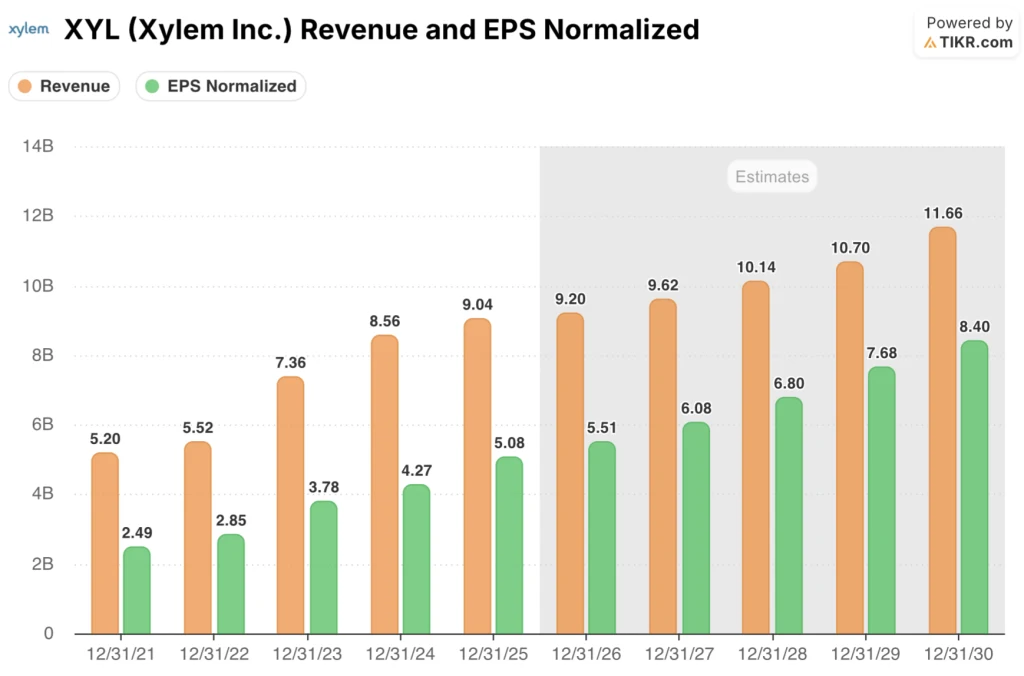

A Xylem Inc.(XYL), uma empresa de tecnologia de água que cobre toda a cadeia de valor da água, desde o tratamento e transporte até a medição inteligente e gerenciamento digital, registrou uma receita recorde para o ano inteiro de 2025 de US $ 9,0 bilhões, enquanto expandia as margens operacionais para 14,6%, o nível mais alto em pelo menos quatro anos, negociando a US $ 124,27.

O relatório de lucros do quarto trimestre de 2025, divulgado em 10 de fevereiro, apresentou EPS ajustado de US$ 1,42, superando o consenso em US$ 0,01 e marcando um aumento de 20% em relação ao ano anterior, enquanto a margem EBITDA ajustada atingiu 23,2%, um aumento de 220 pontos-base em relação ao trimestre do ano anterior.

A história da margem é o que separa esse resultado de uma simples batida: o lucro operacional cresceu 23,6% em 2025, chegando a US$ 1,32 bilhão, impulsionado por economias de produtividade e realização de preços que superaram a inflação, com o segmento de Soluções de Medição e Controle - que vende medidores inteligentes e plataformas digitais de gerenciamento de água - oferecendo uma expansão da margem EBITDA de 310 pontos-base somente no quarto trimestre.

Matthew Pine, CEO, declarou na teleconferência de resultados do quarto trimestre de 2025 que "os resultados recordes demonstram o impacto da transformação do nosso modelo operacional, que representa a Fase 1 do nosso plano para entregar a estrutura de longo prazo da Xylem", vinculando isso diretamente à mudança estruturada da empresa de uma organização altamente matricial para quatro segmentos focados com responsabilidade mais clara de P&L e uma redução de 40% nas pequenas equipes de gerenciamento.

A configuração para 2026 foi deliberadamente construída em torno da qualidade em detrimento do volume: A simplificação de receita "80/20" almejada pela Xylem - um processo de saída de clientes e linhas de produtos de baixa margem para concentrar os recursos nos 20% mais lucrativos - cria um vento contrário de 2% na receita este ano, mas o programa de reestruturação que já proporcionou US$ 29 milhões em economias em 2025 tem como meta uma economia líquida anual de US$ 80 milhões a US$ 120 milhões a partir deste ano, apoiando o compromisso da empresa de alcançar mais de 23% de margem EBITDA ajustada para o ano inteiro.

A opinião de Wall Street sobre as ações da XYL

A batida do quarto trimestre redefine a linha de base: A transformação do modelo operacional da Xylem em 2025 agora está aparecendo diretamente nos lucros, e o consenso agora prevê um crescimento de 8,4% no lucro por ação em 2026 em uma base de receita mais defensável e de maior qualidade.

A estimativa de receita de consenso da XYL para 2026 de US$ 9,2 bilhões implica um crescimento de 1,8%, mas o número mais importante é o EPS normalizado de US$ 5,51, acima dos US$ 5,08 em 2025, apoiado por US$ 80 milhões a US$ 120 milhões em economias anuais de reestruturação que a administração confirmou que começarão a fluir em 2026.

Quinze analistas dão classificações de compra ou de desempenho superior para a XYL, contra oito retenções e zero vendas, com uma meta de preço médio de US$ 157,12 - o que implica uma alta de 26,4% em relação aos níveis atuais - enquanto as ruas aguardam especificamente os lucros do primeiro trimestre de 2026, em 28 de abril, para confirmar que a conversão de pedidos de MCS está acompanhando a aceleração da metade posterior da orientação da administração.

O spread entre a meta baixa de US$ 123 e a meta alta de US$ 186 reflete um debate genuíno: os ursos se ancoram no crescimento de 1,8% da receita relatada e na demanda fraca de serviços públicos na China, enquanto os touros precificam a rampa de economia de mais de US$ 80 milhões, a conversão da carteira de pedidos de MCS e o posicionamento inicial da empresa na demanda de infraestrutura de água impulsionada por IA.

Atualmente, a XYL é negociada a cerca de 22,5x o lucro por ação de 2026 de US$ 5,51, um desconto em relação ao P/L de 28x de três meses atrás, em um ponto em que o lucro por ação está crescendo e as margens estão se expandindo - uma combinação que torna as ações da XYL subvalorizadas em relação à melhoria de qualidade que a transformação do modelo operacional já proporcionou.

A declaração de Pine de que o ano de 2026 representa "um ponto de inflexão" da transformação operacional da Fase 1 para a construção do motor de crescimento da Fase 2 - visando especificamente o aumento do tempo de contato da força de vendas com o cliente de 40% para 75%-80% - é uma reformulação genuína de como o mercado deve avaliar a trajetória de receita de médio prazo da empresa.

O principal risco é o cronograma do projeto MCS: de cinco a dez grandes contratos de medição inteligente foram empurrados para o primeiro semestre de 2026 e, se esses pedidos caírem ainda mais, a rampa de receita do semestre posterior que sustenta o guia de EPS para o ano inteiro será interrompida.

Os resultados do primeiro trimestre de 2026, em 28 de abril, são a primeira confirmação concreta - especificamente, se os pedidos de MCS estão acompanhando o início do primeiro semestre projetado pela administração e se o crescimento orgânico sai do primeiro trimestre igual ou acima da linha de base sequencial plana na orientação.

Demonstração de resultados das ações da Xylem

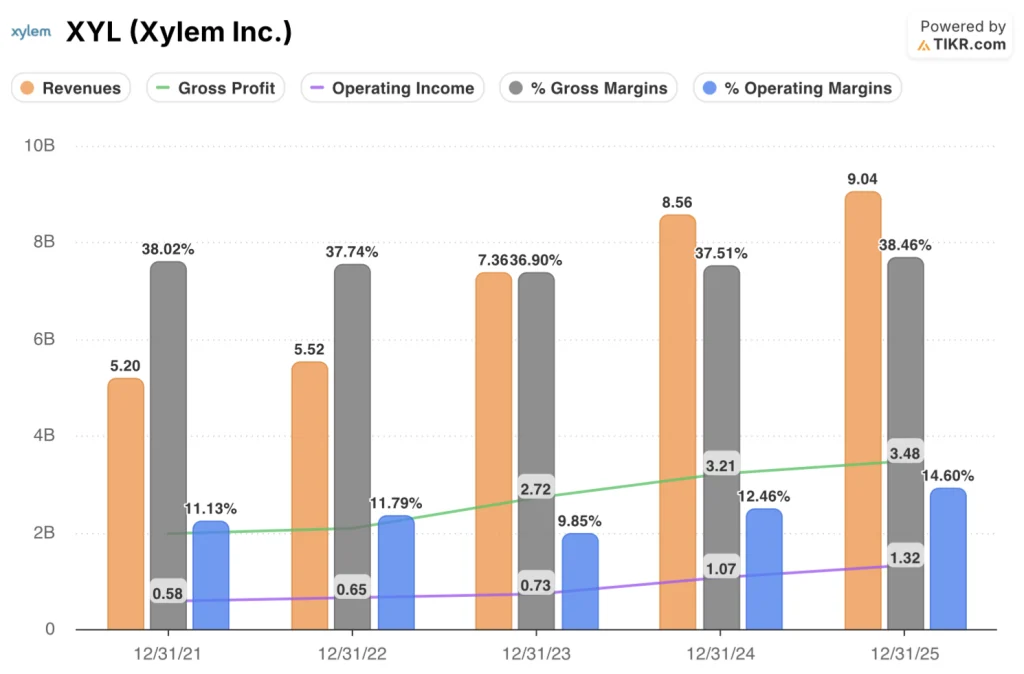

A receita operacional das ações da Xylem cresceu 23,6% para US $ 1,32 bilhão em 2025, elevando as margens operacionais para 14,6% - o nível mais alto que a demonstração de resultados mostra desde pelo menos 2021, e uma expansão de 210 pontos base dos 12,5% registrados em 2024.

A expansão não é um evento de um ano: A margem bruta da XYL atingiu 38,5% em 2025, recuperando-se além do nível de 38,0% de 2021 e revertendo a compressão observada em 2022 e 2023, à medida que a integração da Evoqua - a aquisição de 2023 que adicionou serviços terceirizados de água e recursos de tratamento - se normalizou e as economias de produtividade se acumularam.

A tendência direcional nas margens operacionais é acentuada e consistente: de 11,1% em 2021 para 11,8% em 2022, depois um recuo para 9,8% em 2023, à medida que os custos de integração pesavam, seguido de uma recuperação para 12,5% em 2024 e uma aceleração para 14,6% em 2025, traçando uma história clara de alavancagem operacional, já que o total de despesas operacionais se manteve praticamente estável em US$ 2,16 bilhões entre 2024 e 2025, enquanto a receita cresceu 5,5%.

A única tensão na demonstração de resultados é que o crescimento do lucro bruto de 8,2% em 2025, embora saudável, desacelerou em relação aos 18,2% em 2024, um sinal de que os ganhos fáceis das sinergias de custos da Evoqua podem ter ficado para trás na Xylem e que a expansão sustentável da margem operacional em 2026 dependerá mais do programa de economia de reestruturação do que do preço da linha bruta.

O que diz o modelo de avaliação?

O modelo da TIKR avalia a XYL em US$ 188,90 em dezembro de 2030, de acordo com as premissas intermediárias de CAGR de receita de 4,4% e uma margem de lucro líquido expandida para 15,8%, uma meta que já é apoiada pela transformação do modelo operacional, que proporciona margens recordes em 2025, e pelas economias de reestruturação de US$ 80 milhões a US$ 120 milhões, que devem se acumular nos próximos três anos.

Um retorno total de 52% em 4,7 anos faz com que a XYL esteja subvalorizada em US$ 124,27 - o múltiplo diminuiu de 28x para aproximadamente 22,5x os lucros futuros, precisamente porque a história da qualidade dos lucros melhorou, criando a lacuna que o modelo está precificando.

A questão para as ações da Xylem é se a conversão do projeto MCS e a construção do mecanismo de crescimento da Fase 2 aceleram a composição dos lucros que o cenário médio exige, ou se a suavidade da China e os ventos contrários da passagem 80/20 limitam a receita por tempo suficiente para comprimir o cronograma de retornos.

Hipótesebaixa - US$ 154,66 / TIR de 4,7%: se o início dos pedidos de MCS continuar a cair e a demanda de serviços públicos da China permanecer deprimida até 2026, a receita crescerá em torno de 4,0% CAGR, com as margens de lucro líquido se estabilizando perto de 14,8% → 24,5% de retorno total, 4,7% anualizado.

Caso médio - US$ 188,90 / TIR de 9,2%: com a conversão da carteira de pedidos de MCS no cronograma do segundo semestre da gerência e o aumento da economia com a reestruturação, a receita cresce perto de 4,4% CAGR e as margens se expandem para 15,8% → 52,0% de retorno total, 9,2% anualizado.

Caso alto - US$ 224,16 / TIR de 13,3%: se a demanda por infraestrutura de água impulsionada por IA se acelerar no segmento de WSS e de data center, e a simplificação 80/20 liberar ganhos mais rápidos de produtividade da força de vendas, a receita atingirá cerca de 4,9% CAGR e as margens se aproximarão de 16,6% → 80,4% de retorno total, 13,3% anualizado.

O cenário intermediário não requer nenhuma expansão múltipla - o P/L contrai mais 2,1% ao ano - e precisa apenas das economias de reestruturação já comunicadas e da conversão da carteira de pedidos já em andamento, que a gerência caracterizou como visível em cinco a dez projetos nomeados.

O que é realmente observável neste momento corrobora a hipótese intermediária: o book-to-bill ficou próximo de 1,0 tanto no quarto trimestre quanto no ano inteiro, a carteira de pedidos de US$ 4,6 bilhões tem mais de 60% de conversão em 2026, os pedidos de MCS aumentaram 22% no quarto trimestre e a empresa aumentou seus dividendos em 8% - ações que a administração realiza somente quando a confiança no FCF é alta.

Você deve investir na Xylem Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Ao consultar as ações da XYL, você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Xylem Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da XYL no TIKR gratuitamente →