Principais estatísticas das ações da Carrier

- Intervalo de 52 semanas: US$ 50,2 a US$ 81,1

- Preço atual: US$ 55,4

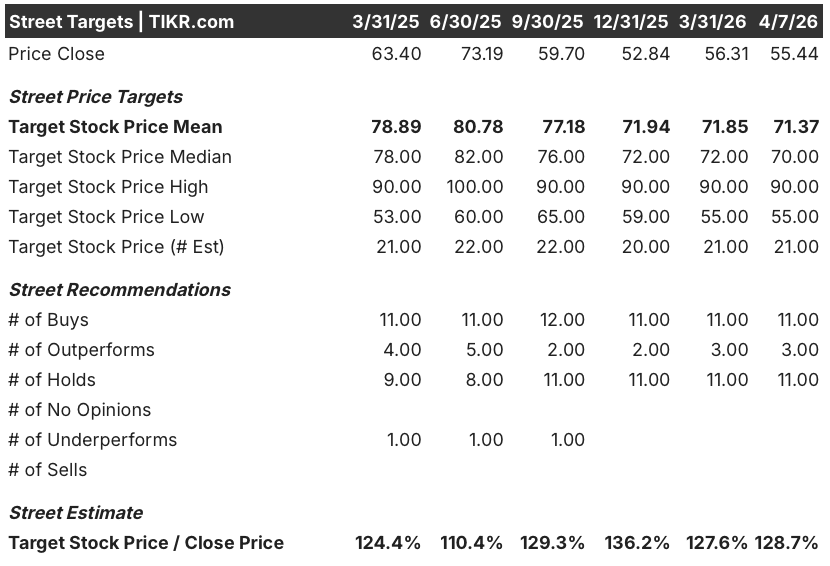

- Meta média da rua: US$ 71,4

- Meta de alta da rua: US$ 90

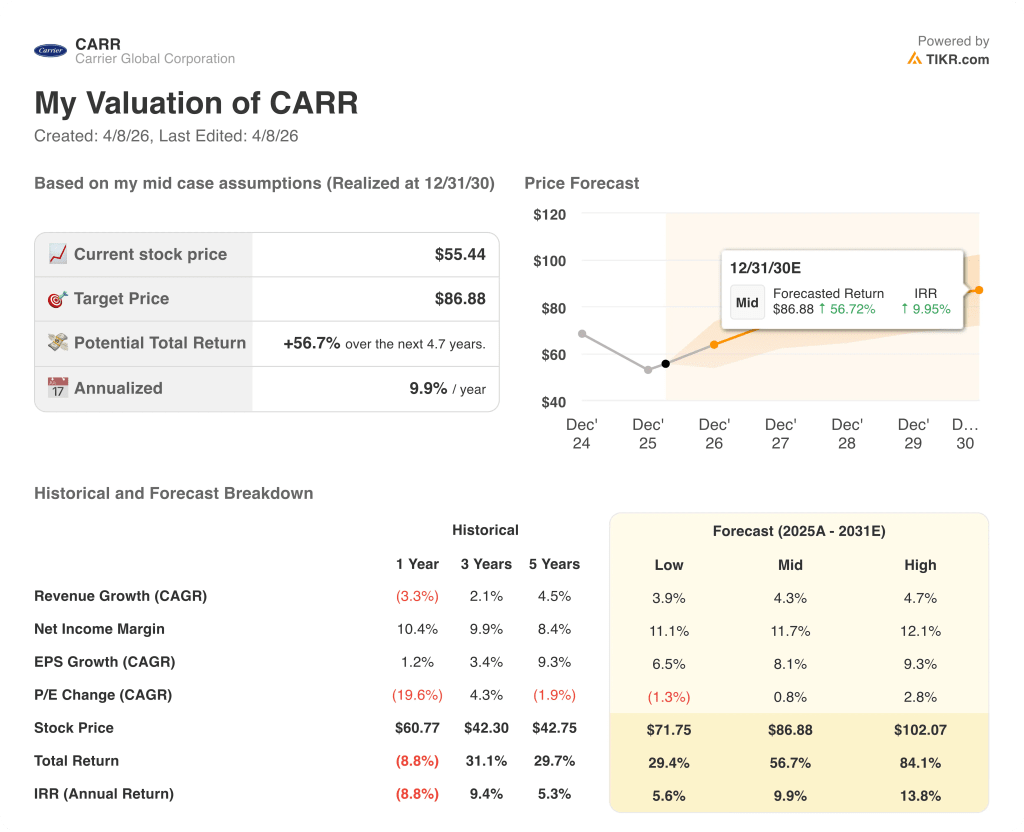

- Meta do modelo TIKR (dezembro de 2030): US$ 86,9

O que aconteceu?

A Carrier Global(CARR), fabricante de sistemas de HVAC, refrigeração e controles prediais, está sendo negociada perto de uma baixa de 52 semanas de US$ 55,44, mesmo com o segmento comercial no centro de sua tese de longo prazo, que aumentou os pedidos de data center em cerca de 400% no quarto trimestre de 2025.

O gatilho foi uma perda de lucros em fevereiro: A receita operacional ajustada do quarto trimestre ficou em US$ 455 milhões, contra uma estimativa de Wall Street de US$ 532,6 milhões, e a orientação de EPS para o ano inteiro de 2026 de US$ 2,80 ficou abaixo do consenso de US$ 2,91, fazendo com que as ações da CARR caíssem quase 7% nas negociações pré-mercado em 5 de fevereiro.

A queda veio quase que inteiramente dos negócios residenciais e comerciais leves, que juntos representam mais de 50% do portfólio, com as vendas da CSA Residential caindo quase 40% no quarto trimestre, uma vez que a desestocagem dos distribuidores e um mercado imobiliário pressionado por taxas de hipoteca de 30 anos, começando com um volume de curto prazo de 6 esmagado para cerca de 6,5 milhões de unidades do setor em 2026, contra uma média de longo prazo de 9 milhões.

David Gitlin, Presidente e CEO, declarou na teleconferência de resultados do quarto trimestre de 2025 que "ainda estamos no início e nosso portfólio expandido agora atende essencialmente a todas as principais aplicações de resfriadores de data center", vinculando o comentário a uma carteira de pedidos aplicada à CSA do quarto trimestre que mais do que triplicou em relação ao ano anterior e a uma meta de receita de data center para 2026 de US$ 1,5 bilhão, acima dos cerca de US$ 1 bilhão em 2025.

Um programa de recompra de ações no valor de US$ 1,5 bilhão, o sexto ano consecutivo de crescimento de dois dígitos no mercado de reposição para 2026, uma nova bomba de calor de nível médio da marca Viessmann lançada na Europa no final deste ano e a alienação planejada da Riello, que deve ser concluída no primeiro trimestre, posicionam a CARR para expandir as margens e acelerar os lucros quando o ciclo residencial se recuperar.

A opinião de Wall Street sobre as ações da CARR

A falha no quarto trimestre empurrou a CARR para níveis quase baixos do ciclo, enquanto o motor do data center que alimenta a tese do ciclo longo nunca esteve tão forte, fazendo com que o preço atual seja uma função do medo do ciclo curto, e não da deficiência estrutural.

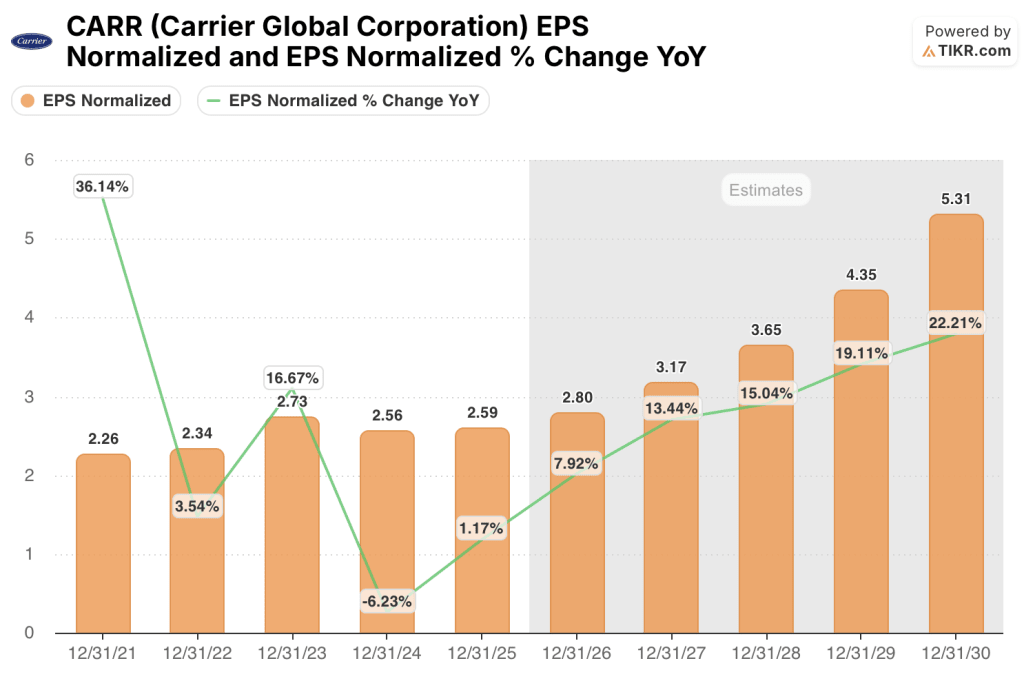

A estimativa consensual de 2026 de EPS da CARR, de US$ 2,80, reflete apenas o início de uma rampa de ganhos plurianuais, com estimativas consensuais subindo para US$ 3,17 em 2027 e US$ 3,65 em 2028, todas ancoradas na conversão da carteira de pedidos do data center e nos US$ 100 milhões em economias de despesas gerais que a Carrier executou em 2025, fluindo através do P&L este ano.

Quatorze dos 25 analistas que cobrem a CARR têm uma classificação de compra ou de desempenho superior, com uma meta de preço médio de US$ 71,37, o que implica uma alta de aproximadamente 28,7% em relação aos níveis atuais, já que os analistas aguardam a aceleração das remessas de data center no segundo semestre de 2026 e os primeiros sinais de estabilização das vendas residenciais para confirmar a tese de recuperação.

A meta de baixa de US$ 55 e a meta de alta de US$ 90 definem o verdadeiro debate: os ursos precificam uma desaceleração residencial prolongada e o comprometimento estrutural da demanda, enquanto os touros se baseiam na conversão da carteira de pedidos do data center em US$ 1,5 bilhão de receita em 2026 e em um mercado residencial que chega ao fundo do poço com 6,5 milhões de unidades antes de voltar à média de 9 milhões de unidades.

A CARR está subvalorizada em cerca de 19,8 vezes o LPA de consenso de US$ 2,80 para 2026, um desconto em relação ao seu múltiplo de dois anos antes da retração, na faixa de 20 e poucos anos, contra uma trajetória de crescimento do LPA que chega a US$ 3,65 em 2028, à medida que as entregas de data centers se aceleram e os custos fixos residenciais são absorvidos por uma base de volume em recuperação.

A confirmação de Gitlin na conferência do JPMorgan, em 19 de março, de que o primeiro trimestre estava "100% de acordo com o planejado", com os pedidos de data center definidos para serem "muito, muito fortes novamente" no primeiro trimestre, reduz significativamente o risco de execução embutido na avaliação atual.

O risco estrutural é um congelamento prolongado do mercado imobiliário: se as taxas de hipoteca de 30 anos permanecerem acima de 6,5% até 2027 e as vendas de casas existentes permanecerem em mínimos de 20 anos, a subabsorção na fabricação da CSA Residential continuará a suprimir as margens incrementais e a empurrar a recuperação do EPS para mais longe.

Os lucros do segundo trimestre de 2026, quando as comparações residenciais ano a ano começarem a diminuir e o primeiro lote de reservas de data center do segundo semestre fluir para as divulgações de carteira de pedidos, confirmarão se as margens incrementais de mais de 40% que a gerência orientou para o segmento de CSA no segundo semestre estão sendo acompanhadas.

Demonstração de resultados da Carrier Global

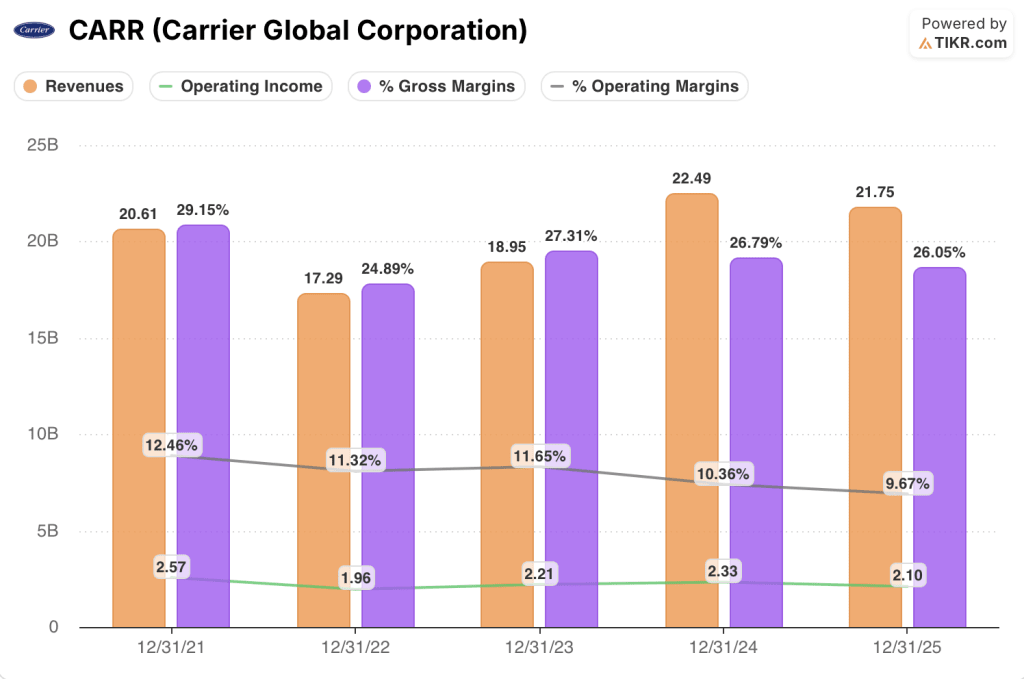

O lucro operacional da Carrier caiu 9,7% em 2025, para US$ 2,10 bilhões, comprimindo a margem operacional para 9,7%, a mais baixa do conjunto de dados de cinco anos, já que a empresa absorveu um forte colapso de volume em suas linhas de fabricação residencial e comercial leve de maior margem.

A compressão veio diretamente do ciclo de desestocagem da CSA Residential, que levou a produção do quarto trimestre a menos da metade do nível do ano anterior e criou a subabsorção que Patrick Goris, CFO, confirmou na teleconferência do quarto trimestre que começaria a ser revertida à medida que a rampa sazonal no segundo trimestre reconstruísse a utilização da fábrica.

O que a trajetória da margem revela em uma visão mais longa é que a CARR expandiu a receita operacional de US$ 1,96 bilhão em 2022 para US$ 2,33 bilhões em 2024, enquanto construía o data center e as plataformas de pós-venda, o que significa que a compressão de 2025 é um mergulho cíclico em uma base de custos estruturalmente melhorada, não uma reversão de tendência.

As margens brutas se mantiveram em uma faixa mais estreita, caindo apenas de 26,8% em 2024 para 26,1% em 2025, o que sugere que o poder de precificação em HVAC comercial e no mercado de reposição está compensando parcialmente a contração do lucro bruto impulsionada pelo volume no lado residencial.

O que diz o modelo de avaliação?

A meta média do modelo TIKR de US$ 86,88 até dezembro de 2030, implicando um retorno total de 56,7% sobre uma TIR de 9,9%, baseia-se em um CAGR de receita de 4,3% e em uma expansão da margem de lucro líquido de 11,7% em relação aos 10,3% atuais, ambos os quais parecem conservadores em relação a um portfólio de data center que visa a US$ 1,5 bilhão somente em 2026 e ao algoritmo de crescimento orgânico de 6% a 8% de longo prazo da administração.

Um retorno de modelo de 56,7%, com preço abaixo de 20x o lucro futuro, é o argumento de subvalorização da CARR - o múltiplo de preços em prejuízo residencial que uma carteira de data centers de US$ 1,5 bilhão e pedidos comerciais recordes não suportam.

Os resultados das ações da CARR até dezembro de 2030 serão moldados pela rapidez com que o ciclo residencial se normalizar, pela quantidade de backlog de data center que se converterá em receita enviada e pelo fato de as reduções de despesas gerais realizadas em 2025 se manterem à medida que o volume retornar.

Caso baixo: se os volumes residenciais permanecerem próximos aos níveis mínimos e a entrega do data center passar de 2026, a receita crescerá cerca de 3,9% e as margens se estabilizarão perto de 11,1% → 5,6% de retorno anualizado.

Caso médio: com as remessas de data center acelerando no segundo semestre e o mercado de reposição aumentando de forma constante, a receita cresce perto de 4,3% e as margens melhoram para 11,7% → 9,9% de retorno anualizado.

Caso alto: se o sell-through residencial se recuperar mais rapidamente do que o previsto e os ganhos de participação dos chillers resfriados a ar refletirem o modelo dos resfriados a água, a receita atingirá cerca de 4,7% e as margens se aproximarão de 12,1% → 13,8% de retorno anualizado.

A meta de US$ 87 para o caso intermediário não exige uma reavaliação ou um milagre de recuperação residencial - exige que a Carrier entregue a receita de US$ 1,5 bilhão do data center já em carteira, mantenha os US$ 100 milhões em economias de despesas gerais executadas no ano passado e deixe que o mercado de reposição se componha da mesma forma que tem feito por cinco anos consecutivos.

O que está realmente acontecendo neste momento: o estoque de campo residencial caiu 32% em relação ao ano anterior em março passado, a desestocagem está em grande parte atrás da empresa, e o primeiro trimestre está seguindo exatamente o plano - o que significa que a configuração para a aceleração dos lucros do segundo semestre orientada pela administração está praticamente intacta, e as ações estão cotadas como se nada disso estivesse acontecendo.

Você deve investir na Carrier Global Corporation?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da CARR e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Carrier Global Corporation juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da CARR no TIKR gratuitamente →