Principais estatísticas das ações da Xometry

- Intervalo de 52 semanas: US$ 18,7 a US$ 73,9

- Preço atual: US$ 42,8

- Meta de alta da rua: US$ 75

O que aconteceu?

A Xometry, Inc.(XMTR), um mercado nativo de IA que digitaliza a precificação, o fornecimento e o atendimento da fabricação personalizada, entregou seu primeiro ano completo de lucratividade EBITDA em 2025, enquanto acelera o crescimento da receita, com as ações atualmente sendo negociadas a US$ 42,80 - bem abaixo de sua alta de 52 semanas de US$ 73,87.

A receita do marketplace no quarto trimestre de 2025 cresceu 33% em relação ao ano anterior, para US$ 178,5 milhões, impulsionada pela expansão do engajamento empresarial, já que as contas com pelo menos US$ 500.000 em gastos finais ultrapassaram 140, um aumento de 40% em relação às cerca de 100 do ano anterior.

A margem bruta do marketplace da XMTR aumentou 80 pontos-base em relação ao ano anterior, para 35,3% no quarto trimestre, ante 25% há quatro anos, à medida que os algoritmos de precificação de IA da empresa melhoram a cada ponto de dados incremental adicionado por sua crescente rede de 81.821 compradores ativos e cerca de 5.000 fornecedores ativos.

Randolph Altschuler, CEO, declarou na teleconferência de resultados do quarto trimestre de 2025 que "nosso crescimento de receita e lucratividade acelerou à medida que 2025 avançava, e estamos encorajados por nosso forte início em 2026", e então anunciou uma sucessão planejada de CEO a partir de 1º de julho, com o presidente Sanjeev Singh Sahni assumindo a função.

A trajetória de receita de US$ 1 bilhão da XMTR é respaldada por um guia de receita de mais de 21% para o ano inteiro de 2026, um compromisso com margens EBITDA ajustadas incrementais de pelo menos 20% ao ano e um refinanciamento de notas conversíveis de US$ 250 milhões a 0,75% que estendeu o vencimento de sua dívida para 2030.

Opinião de Wall Street sobre as ações da XMTR

A batida do quarto trimestre da Xometry e o aumento do guia de 2026 estabelecem que a inflexão do EBITDA é estrutural, não cíclica, com quatro trimestres consecutivos de margens EBITDA positivas e crescentes, confirmando que a alavancagem operacional do mercado está se acumulando.

O EBITDA ajustado da XMTR aumentou de -US$ 9,7 milhões em 2024 para US$ 18,5 milhões em 2025, e as estimativas de consenso projetam que esse valor chegue a US$ 50 milhões em 2026 - um salto de 160,5% - à medida que as margens brutas do mercado continuam a se expandir e as despesas operacionais crescem à metade da taxa de receita.

Seis dos nove analistas classificam a XMTR como compra ou desempenho superior, contra quatro retenções e zero vendas, com uma meta de preço médio de US$ 62,33 - o que implica 45,6% de aumento em relação ao fechamento de US$ 42,80 em 6 de abril - já que Wall Street espera que a empresa demonstre que seu impulso empresarial se traduz em geração sustentada de fluxo de caixa livre.

Negociadas a cerca de 42x EV/EBITDA futuro, contra uma taxa de crescimento de EBITDA consensual de 160% em 2026 e 68% em 2027, e 28% abaixo de seu pico em dezembro de 2025, apesar de um aumento na orientação para o ano inteiro, as ações da XMTR parecem subvalorizadas para investidores com um horizonte de vários anos dispostos a olhar além da incerteza macroeconômica de curto prazo.

O risco é a deterioração macroeconômica - uma desaceleração da demanda de manufatura comprimiria o volume de pedidos e atrasaria o cronograma para o ponto de equilíbrio do fluxo de caixa livre, que a administração atualmente visa a aproximadamente US$ 225 milhões na taxa de execução da receita trimestral.

A próxima confirmação virá no relatório de lucros do primeiro trimestre de 2026, no qual os números a serem observados são de US$ 187 milhões a US$ 189 milhões em receita e de US$ 6,5 milhões a US$ 7,5 milhões em EBITDA ajustado.

Finanças da XMTR

A receita total da XMTR cresceu de $ 220 milhões em 2021 para $ 690 milhões em 2025, uma execução composta que reflete o deslocamento constante do mercado de compras de manufatura personalizada offline nas verticais aeroespacial, de defesa, eletrônica e automotiva.

O crescimento da receita acelerou de 17,7% em 2024 para 25,9% em 2025, impulsionado pelo aprofundamento da penetração empresarial e pela expansão internacional, confirmando que o mercado está ganhando, em vez de perder, impulso em escala.

As margens brutas aumentaram de 26,2% em 2021 para 39,1% em 2025, uma melhoria de 1.290 pontos-base em quatro anos, uma vez que os algoritmos de precificação de IA da Xometry aumentaram os ganhos de eficiência com cada comprador e fornecedor incremental adicionado à rede.

A tensão não resolvida é o lucro operacional, ainda negativo em -US$ 40 milhões em 2025, apesar da expansão da margem bruta, já que os gastos com SG&A e P&D de US$ 320 milhões continuam a superar o lucro bruto de US$ 270 milhões - o caso da lucratividade se baseia inteiramente na alavancagem operacional que fecha essa lacuna.

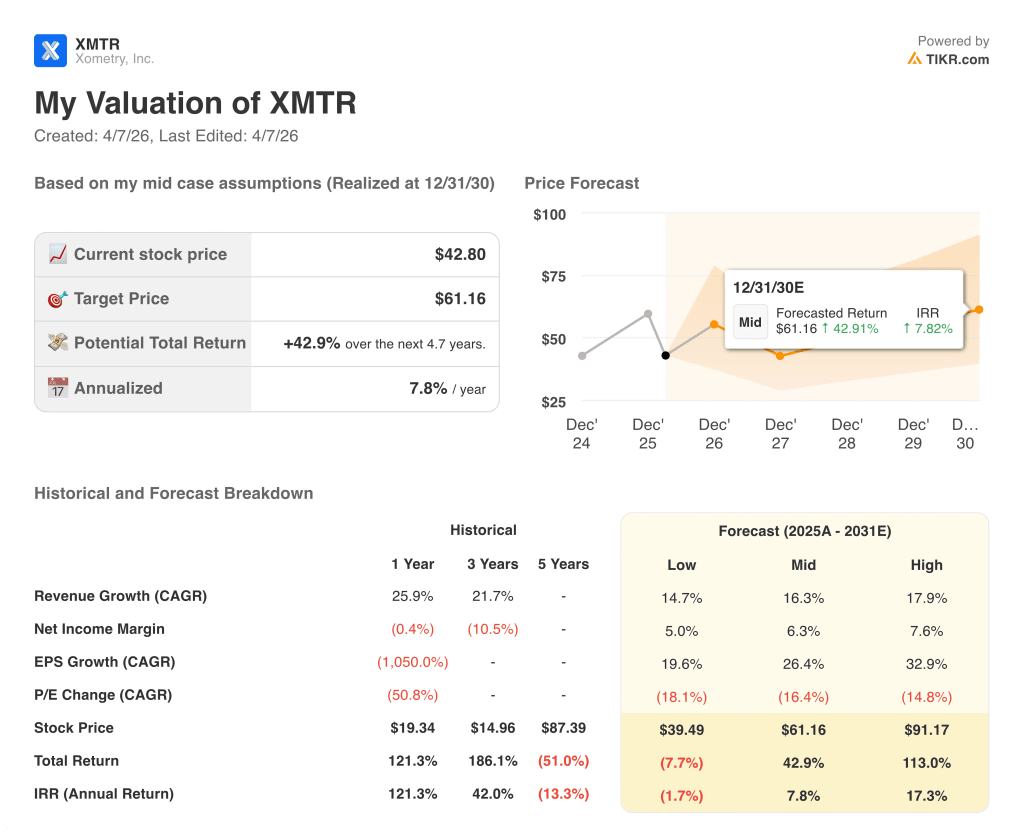

O que diz o modelo de avaliação?

O modelo TIKR avalia a XMTR em US$ 61,16 em dezembro de 2030, de acordo com as premissas do caso médio, incorporando um CAGR de receita de 16,3% e um CAGR de EPS de 26,4% durante o período de previsão, apoiado pela mesma penetração empresarial e expansão da margem do mercado já visíveis nos resultados de 2025.

A XMTR parece estar subvalorizada nos níveis atuais, sendo negociada a US$ 42,80 contra um valor intrínseco médio de US$ 61,16 - um desconto de 43% que se amplia ainda mais sob a premissa de alta de US$ 91,17, o que implica que o mercado está precificando uma execução próxima de zero em uma trajetória de crescimento empresarial que já está se compondo a mais de 40% ao ano.

O caso de investimento da XMTR depende do fato de a inflexão do EBITDA ser duradoura o suficiente para justificar um múltiplo premium à medida que a empresa se aproxima de uma receita de US$ 1 bilhão.

Caso positivo

- A receita do Marketplace sustenta um crescimento de mais de 27% até 2026, à medida que as contas empresariais acima de US$ 500 mil ultrapassam 200

- As margens do EBITDA aumentam para 5,8% em 2026 e 8,2% em 2027, em linha com o consenso

- O fluxo de caixa livre torna-se positivo na taxa de execução trimestral de US$ 225 milhões, validando o modelo de ativos leves

- As ações voltam a se valorizar em direção à meta média de US$ 62,33, proporcionando um aumento de 45% em relação aos níveis atuais

Hipótese de baixa

- A deterioração macroeconômica comprime o volume de pedidos, afastando ainda mais o marco de receita de US$ 1 bilhão e o ponto de equilíbrio do FCF

- As perdas operacionais persistem, pois o EBIT permanece negativo até 2027, com -US$ 20 milhões

- A transição do CEO cria um risco de execução durante uma fase crítica de crescimento da empresa

- As ações permanecem em uma faixa próxima a US$ 42,80, com catalisador limitado até que a inflexão do FCF se torne visível

Você deve investir na Xometry, Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da XMTR e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Xometry, Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da XMTR na TIKR gratuitamente →