Principais estatísticas das ações da SPX

- Intervalo de 52 semanas: US$ 115 a US$ 246,7

- Preço atual: US$ 203,4

- Meta de alta da rua: US$ 281

O que aconteceu?

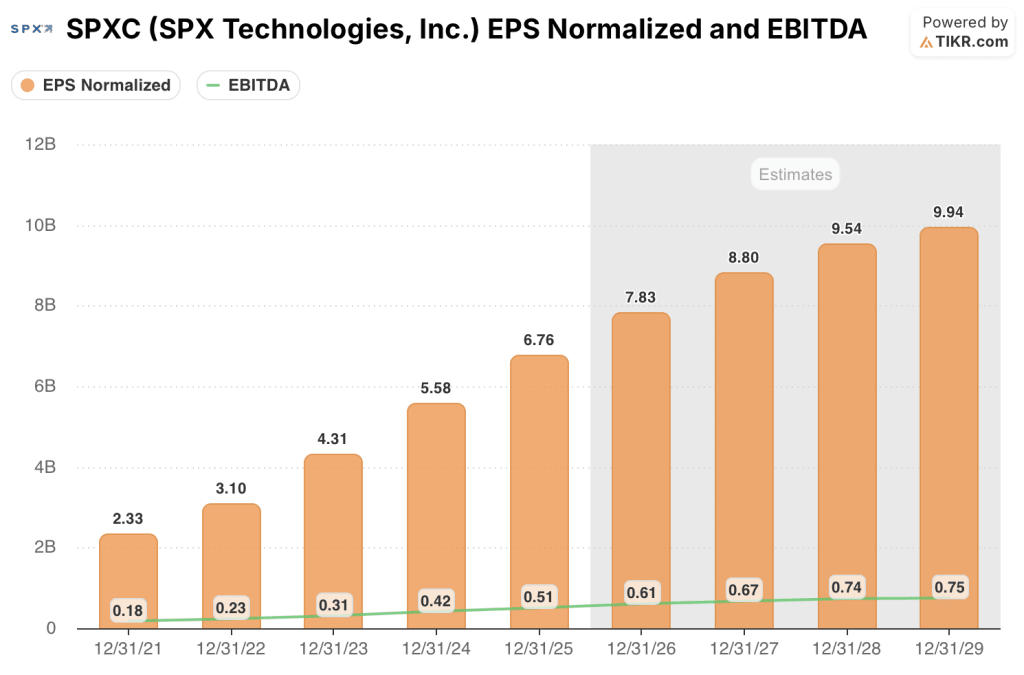

A SPX Technologies(SPXC), uma empresa industrial diversificada que opera sistemas de resfriamento e aquecimento HVAC juntamente com equipamentos de detecção e medição para mercados de infraestrutura, entregou um EBITDA ajustado recorde para o ano fiscal de 2025 de US$ 507,4 milhões - um aumento de 20,5% - e agora é negociada a US$ 197,29, uma queda de cerca de 20% em relação à alta de 52 semanas de US$ 246,68, apesar de orientar para outro crescimento de 20% do EBITDA em 2026.

A receita do quarto trimestre de 2025 aumentou 19,4%, para US$ 637,3 milhões, superando a estimativa de consenso de US$ 626 milhões, com o EPS ajustado de US$ 1,88 ultrapassando a estimativa de US$ 1,87, impulsionado pelas aquisições da KTS e da Sigma & Omega, juntamente com o crescimento orgânico de 10,3% do HVAC.

O principal catalisador rumo a 2026 é o resfriamento do data center: A receita do data center da SPXC - gerada por meio de torres de resfriamento e do recém-lançado produto OlympusMAX, um sistema de rejeição de calor externo em grande escala - cresceu para aproximadamente US$ 200 milhões no ano fiscal de 2025, representando cerca de 9% da receita, e a gerência orientou um crescimento de aproximadamente 50% para cerca de 12% da receita em 2026, com US$ 700 milhões de capacidade incremental entrando em operação em duas novas instalações no Tennessee e em Madison, Alabama, até 2028.

Eugene Lowe, presidente e CEO, declarou na teleconferência de resultados do quarto trimestre de 2025 que "se alguma coisa, estou me sentindo mais otimista do que em nossa última teleconferência de resultados" sobre a OlympusMAX, citando prêmios com três clientes, US$ 50 milhões em reservas convertidas em receita de 2026 e pelo menos um hiperscaler que já garantiu vários anos de demanda crescente.

Uma carteira de pedidos de Detecção e Medição recorde de US$ 350 milhões (aumento orgânico de 43% em relação ao ano anterior), um pipeline de aquisições adicionais de HVAC com aproximadamente 1x a dívida líquida em relação ao EBITDA pós-fechamento e US$ 100 milhões de CapEx de capacidade somente em 2026 posicionam a SPX para um crescimento composto da receita até 2028 e além.

No primeiro trimestre de 2026, a SPX concluiu duas aquisições que ampliaram significativamente sua plataforma de HVAC: Thermolec, fabricante de aquecimento de dutos elétricos com sede em Montreal, com aproximadamente US$ 35 milhões em receita anual, e Air Enterprises e Rahn Industries - o segmento de tratamento de ar comercial da Crawford United - adquiridas por aproximadamente US$ 300 milhões e adicionando cerca de US$ 80 milhões em receita anual combinada, atendendo a clientes dos setores de saúde, institucional e de data center.

Opinião de Wall Street sobre as ações da SPXC

O crescimento de 20% do EBITDA da SPXC no ano fiscal de 2025 não foi uma história de recuperação - foi a execução em uma plataforma que ainda está nos estágios iniciais da construção de seu data center, com restrições de capacidade atualmente limitando a receita que a demanda de hiperscaler já está disposta a absorver.

O EPS normalizado de US$ 7,83 do ano fiscal de 2026E da SPXC implica um crescimento de 15,8% em relação aos US$ 6,76 do ano fiscal de 2025, apoiado por US$ 2,535 bilhões a US$ 2,605 bilhões em receita orientada - uma faixa crível porque quase metade do crescimento do segmento de HVAC em 2026 deverá vir diretamente de instalações já em construção, e não de novos pedidos ainda em andamento.

O crescimento da receita do data center em cerca de 50%, chegando a aproximadamente US$ 270 milhões em 2026, a conversão das reservas do OlympusMAX em receita reconhecida e a contribuição da Thermolec e da Air Enterprises com aproximadamente US$ 110 milhões em receita combinada durante 11 meses de propriedade tornam o caso de crescimento menos dependente das condições macroeconômicas do que o preço atual das ações implica.

O principal risco é o prazo de execução: a unidade de Madison, no Alabama, não atingirá a produção total até 2027, a unidade TAMCO do Tennessee só começará a crescer no final do primeiro trimestre, e um projeto de Detecção e Medição de US$ 20 milhões, antecipado para 2025, cria um obstáculo direto na segunda metade de 2026 que comprime a taxa de crescimento de D&M para praticamente estável, apesar do recorde de carteira de pedidos.

Dez analistas classificam a SPXC como Buy, 1 como Outperform e 1 como Hold no instantâneo de 2 de abril, com uma meta média de $ 260.42 implicando em 32% de alta de $ 197.29 - um consenso incomumente apertado enviesado fortemente para cima, com a alta da rua de $ 281 e a baixa de $ 225 sugerindo que os analistas estão debatendo a magnitude da alta, não a direção.

Negociada a 25,2x o lucro por ação normalizado de US$ 7,83 no ano fiscal de 2026, a SPX está com um desconto significativo em relação à sua própria faixa de negociação recente - a ação foi negociada a 31x o lucro futuro em fevereiro - apesar de um aumento na orientação, duas aquisições que aumentam o lucro e um vetor de crescimento de data center que a administração descreveu como acelerado, deixando a SPXC subvalorizada em relação à trajetória de lucros que agora está sendo incorporada à plataforma.

Desempenho financeiro da SPX Technologies

A receita total da SPXC cresceu de US$ 1,98 bilhão no ano fiscal de 2024 para US$ 2,27 bilhões no ano fiscal de 2025 - um aumento de 14,2% - enquanto o lucro operacional cresceu apenas 8,8%, para US$ 350 milhões, refletindo os custos de integração e investimento em capacidade, comprimindo as margens operacionais de 16,0% para 15,3%.

As margens brutas mantiveram-se firmes em 40,6% no ano fiscal de 2025, essencialmente estáveis em relação aos 40,4% do ano fiscal de 2024, confirmando que o poder de precificação da SPXC em produtos de HVAC e detecção projetados sob encomenda não sofreu erosão, apesar do rápido crescimento do volume e de duas aquisições encerradas no meio do ciclo.

As estimativas futuras projetam que a receita subirá para US$ 2,58 bilhões no ano fiscal de 2026, com as margens do EBITDA expandindo de 22,4% para 23,6% - uma trajetória consistente com a orientação da administração de crescimento de 20% do EBITDA ajustado no ponto médio e apoiada pela alavancagem operacional das instalações de TAMCO e Madison, que aumentam ao longo do ano.

A compressão da margem de 16,0% no ano fiscal de 2024 para 15,3% no ano fiscal de 2025 na linha de lucro operacional é o número que vale a pena observar: se os custos de inicialização da fábrica em 2026 se mostrarem mais rígidos do que os 50 pontos-base de arrasto temporário orientados, a história da alavancagem operacional será empurrada ainda mais para 2027 e a lacuna entre o crescimento do EBITDA e o crescimento do EPS aumentará.

O que diz o modelo de avaliação?

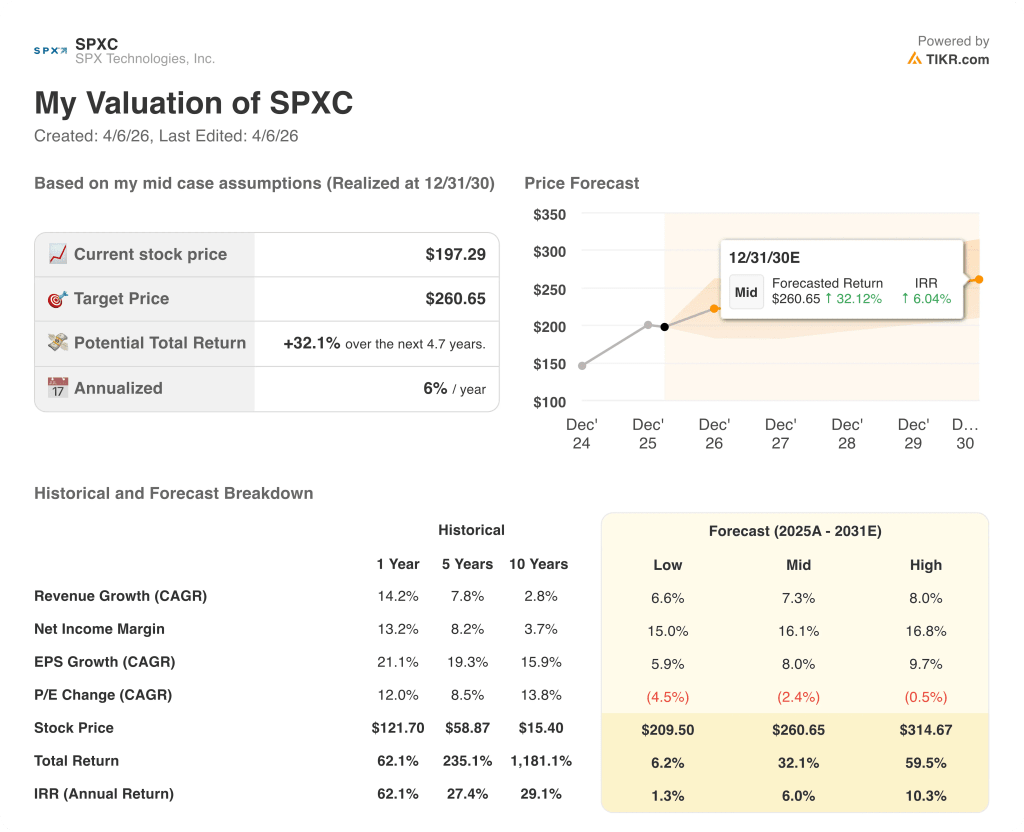

O modelo TIKR atribui uma meta intermediária de US$ 260,65 até dezembro de 2030 com uma TIR anualizada de 6%, com base em um CAGR de EPS de 8% e uma modesta compressão de P/L de 2,4% ao ano - um perfil de retorno que capta a rampa de capacidade, mas não presume que a demanda de hiperscaler acelere além das premissas atuais de orientação.

A SPXC parece subvalorizada nos níveis atuais, com o caso médio implicando um retorno total de 32,1% somente por meio do crescimento dos lucros, enquanto a ação é negociada cerca de 20% abaixo de sua máxima de 52 semanas, sem deterioração fundamental.

Se as tarifas sobre o aço e o alumínio aumentarem substancialmente ou se os compromissos de CapEx do hiperscaler diminuírem, o modelo de preços configurado sob encomenda da SPXC oferecerá um amortecedor parcial, mas uma desaceleração da demanda no resfriamento de data centers prejudicaria diretamente a tese de investimento em capacidade de US$ 700 milhões antes que as instalações atinjam a produção total.

Quando os lucros do segundo trimestre forem divulgados, observe a carteira de pedidos do segmento de HVAC - atualmente de US$ 585 milhões e 22% de aumento orgânico - para confirmar que as reservas do OlympusMAX e a integração da Air Enterprises estão sendo acompanhadas de acordo com a orientação de receita de US$ 1,8 bilhão a US$ 1,84 bilhão para o ano inteiro.

Você deve investir na SPX Technologies, Inc.?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da SPXC e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a SPX Technologies, Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da SPXC no TIKR gratuitamente →