Principais estatísticas das ações da Union Pacific

- Intervalo de 52 semanas: $204,7 a $268,1

- Preço atual: US$ 244,7

- Meta de alta da rua: $

O que aconteceu?

A Union Pacific(UNP), a maior ferrovia de carga do oeste dos Estados Unidos, está operando em um nível operacional recorde e, ao mesmo tempo, busca a fusão mais transformadora da história moderna do setor ferroviário, com suas ações de US$ 244,71 sendo negociadas cerca de 10% abaixo do preço-alvo médio de US$ 271,38 da bolsa.

Em 4 de fevereiro, a Union Pacific assinou um acordo de US$ 1,2 bilhão com a fabricante de peças de locomotivas Wabtec para modernizar mais de 1.700 locomotivas AC4400, o maior investimento em modernização de locomotivas da história do setor ferroviário, com entregas a partir de 2027.

A atualização da frota foi projetada para reduzir o consumo de combustível em mais de 5%, aumentar o esforço de tração em 14% e melhorar a confiabilidade da locomotiva em 80%, reforçando uma rede que já estabeleceu os melhores recordes de velocidade de vagões de carga, produtividade da locomotiva e consumo de combustível em 2025.

A CFO Jennifer Hamann declarou na Barclays 2026 Industrial Select Conference que "a rede está funcionando, estamos de volta a, digamos, 230, 240 milhas de vagões por dia", acrescentando que a empresa espera que "todas as cargas disponíveis" sejam capturadas à medida que a capacidade cada vez menor dos caminhões leva os transportadores a recorrerem aos trilhos.

A fusão planejada de US$ 85 bilhões da Union Pacific com a Norfolk Southern, que criaria a primeira ferrovia de carga de costa a costa dos Estados Unidos, continua no caminho certo para ser concluída no primeiro semestre de 2027, com o pedido revisado da STB previsto para 30 de abril, visando 2 milhões de conversões de carga de caminhão e 24 a 48 horas de economia de tempo de trânsito no tráfego de intercâmbio.

A opinião de Wall Street sobre as ações da UNP

A tese de investimento da Union Pacific é uma história de alavancagem operacional construída em uma ferrovia que já opera 24% menos trens do que em 2019 no mesmo volume, enquanto uma fusão de US$ 85 bilhões com a Norfolk Southern adiciona uma camada de opcionalidade que o preço atual das ações de US$ 244,71 não precifica totalmente.

O caso fundamental começa com o índice operacional. O índice operacional ajustado da Union Pacific para o ano inteiro de 2025 melhorou 60 pontos-base, chegando a 59,3%, e a administração se comprometeu a melhorá-lo ainda mais em 2026, impulsionado por ganhos de produtividade da força de trabalho que já proporcionaram 3% menos funcionários em 1% mais volume no ano passado. Essa disciplina de custos sustenta o consenso de EPS de 2026 de US$ 12,39, acima dos US$ 11,98 em 2025, mesmo com a expectativa de que o preço contribua menos do que nos anos anteriores.

A gerência se comprometeu a melhorar ainda mais em 2026, impulsionada não pelo preço, mas por ganhos contínuos de produtividade, com níveis de força de trabalho já 3% menores em um volume 1% maior em 2025.

As estimativas de consenso projetam um EPS de US$ 13,56 para 2027, um salto de 9,3% em relação a 2026, apoiado por dois ventos estruturais favoráveis já em andamento:

- O programa de modernização de locomotivas da Wabtec, no valor de US$ 1,2 bilhão, com início das entregas em 2027, que foi projetado para reduzir o consumo de combustível em mais de 5% por unidade atualizada e aumentar a confiabilidade em 80%,

- e a fusão com a Norfolk Southern, que a administração espera que seja concluída no primeiro semestre de 2027 e que tem como meta 2 milhões de conversões de carga de caminhão para a rede combinada.

Também se projeta que a receita cresça de US$ 24,5 bilhões em 2025 para US$ 26,7 bilhões em 2027, uma expansão de 9% em dois anos, impulsionada pelas mesmas vitórias de conversão de caminhão para trilho que a CFO Jennifer Hamann confirmou na conferência do Barclays e que já estão aparecendo nos volumes intermodais domésticos.

Wall Street é amplamente construtiva em relação à Union Pacific, com 15 compras, 2 superações, 8 retenções e 1 subavaliação entre os 26 analistas que cobrem as ações, e uma meta de preço médio de US$ 271,38 contra um preço atual de US$ 244,71, o que implica em uma alta de aproximadamente 11% a partir daqui.

O debate entre os analistas se concentra em saber se a produtividade por si só pode impulsionar a melhoria da margem em um ano em que não se espera que o preço contribua.

O TD Cowen cortou sua meta para US$ 255, citando um ambiente econômico silencioso com a contínua fraqueza industrial, embora tenha observado que as cargas de carvão aumentaram 20% no acumulado do ano como uma compensação de curto prazo.

O JPMorgan, a US$ 265, apontou a fraqueza nos setores automotivo e imobiliário como obstáculos persistentes ao volume. O Citigroup foi a exceção no lado otimista, elevando sua meta para US$ 270 e observando que "a inflação ferroviária está subindo novamente", embora ainda espere que a execução operacional impulsione a melhoria da margem.

Finanças da United Pacific Corp

As receitas totais da Union Pacific cresceram de US$ 22,6 bilhões em 2023 para US$ 24,5 bilhões em 2025, com margens brutas expandindo de 53,5% para 56,4%, já que o programa de eficiência da ferrovia reduziu a base de custos mais rapidamente do que a receita desacelerou.

O lucro operacional se manteve em US$ 9,97 bilhões em 2025, apesar do crescimento de apenas 1,1% da receita, já que as despesas operacionais totais de US$ 3,84 bilhões ficaram efetivamente estáveis em relação ao ano anterior, demonstrando que a disciplina de custos, e não o volume, está impulsionando a recuperação da margem.

As estimativas de consenso projetam uma aceleração da receita para US$ 25,4 bilhões em 2026 e US$ 26,7 bilhões em 2027, com margens operacionais expandidas para 41,6% e 42,7%, respectivamente, uma trajetória que pressupõe que os ganhos de conversão de caminhão para trilho e os ganhos de volume adjacentes à fusão comecem a se materializar em escala.

A única tensão nos dados é o fluxo de caixa livre: em US$ 5,5 bilhões em 2025, o FCF diminuiu 6,7% em relação ao ano anterior, uma vez que os gastos de capital mais altos reduziram a conversão de caixa, embora as estimativas projetem uma recuperação acentuada para US$ 6,8 bilhões em 2026, à medida que o ciclo de capital se modera de US$ 3,8 bilhões para US$ 3,3 bilhões.

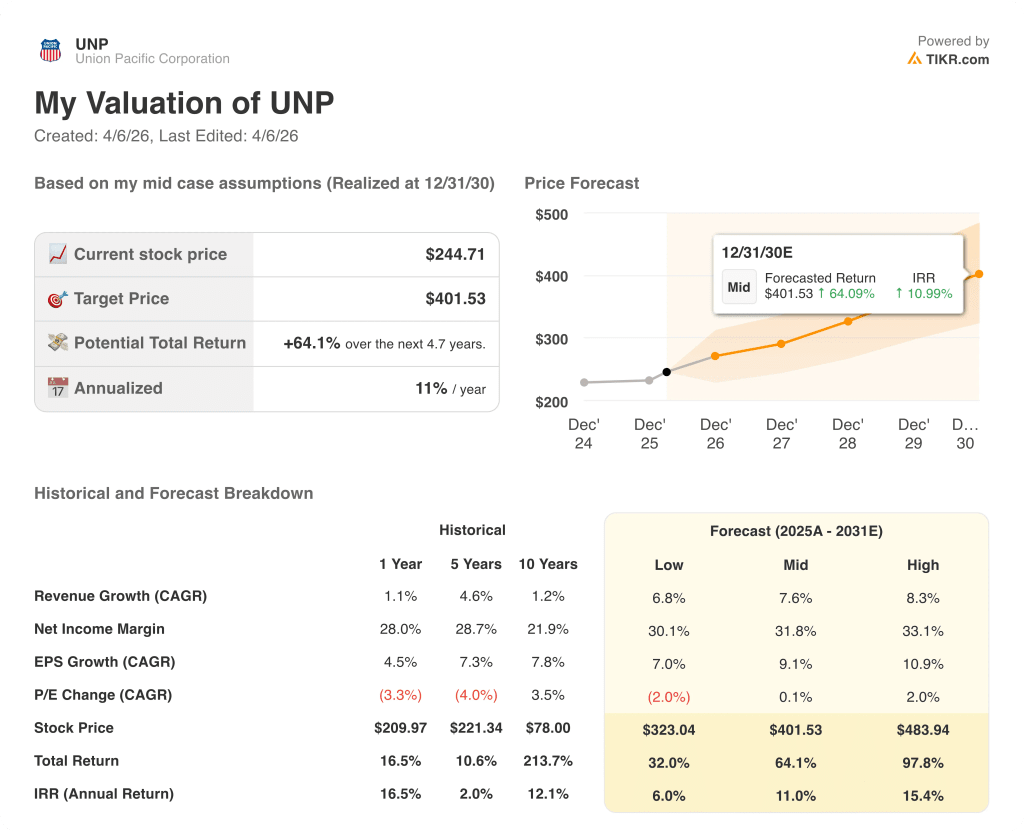

O que diz o modelo de avaliação?

A meta média do modelo TIKR de US$ 401,53 até dezembro de 2030, o que implica uma TIR anualizada de 11%, reflete um quadro mais completo que inclui a composição do LPA em um CAGR de 9,1% até 2027 e a expansão da margem para uma margem de lucro líquido de 31,8%.

O principal debate entre os analistas é se o preço pode impulsionar a melhoria da margem em 2026.

O TD Cowen cortou sua meta para US$ 255, citando um ambiente econômico moderado, enquanto o Citigroup elevou sua meta para US$ 270, observando que "a inflação ferroviária está voltando a subir" e que o preço pode ser menos determinante do que a produtividade. O JPMorgan, em US$ 265, apontou a fraqueza nos setores automotivo e imobiliário como obstáculos ao volume.

O argumento de alta é que nenhuma dessas preocupações é estrutural: os volumes industriais aumentaram 4% no 1º trimestre de 2026 em 10 semanas, os carregamentos a granel aumentaram 14% e o intermodal doméstico continua a se beneficiar das conversões de caminhões rodoviários possibilitadas por níveis de serviço recordes.

A fusão acrescenta uma vantagem assimétrica confiável. O CEO Jim Vena, na JPMorgan Industrials Conference, em 18 de março, disse que "se algo voltar a destruir a natureza incremental da fusão, nós a abandonaremos", traçando uma linha clara entre a proteção da franquia principal e a busca do negócio.

Esse enquadramento é importante: ele sinaliza que a transação de US$ 85 bilhões está estruturada não para diluir os retornos autônomos da Union Pacific, mas para aumentá-los.

A empresa já garantiu seis acordos sindicais nacionais de emprego vitalício, eliminando uma das principais objeções à aprovação regulatória.

O risco de curto prazo é o cronograma regulatório.

A STB orientou a Union Pacific e a Norfolk Southern, em 18 de março, a apresentar informações adicionais, adiando a solicitação revisada para 30 de abril.

Os custos relacionados à fusão, de aproximadamente US$ 30 milhões por trimestre, estão sendo contabilizados na demonstração de resultados, e as recompras de ações, de US$ 4 bilhões a US$ 5 bilhões por ano, foram suspensas para economizar dinheiro antes do fechamento do negócio.

Para os investidores com um horizonte de 12 a 18 meses, essa pausa elimina um mecanismo significativo de apoio ao LPA.

Para os investidores com uma visão de vários anos, trata-se de um atrito temporário diante de uma transação que a administração acredita que reduzirá em 24 a 48 horas cada movimento de intercâmbio na rede combinada.

Você deve investir na Union Pacific Corporation?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Ao consultar as ações da UNP, você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Union Pacific Corporation juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da UNP no TIKR gratuitamente →