Principais estatísticas das ações da HCA

- Intervalo de 52 semanas: US$ 314,4 a US$ 556,5

- Preço atual: US$ 471,8

- Meta de alta da rua: $

O que aconteceu?

A HCA Healthcare(HCA), a maior operadora de hospitais com fins lucrativos dos Estados Unidos, com 190 hospitais e aproximadamente 47 milhões de encontros anuais com pacientes, encerrou o ano de 2025 com seu 19º trimestre consecutivo de crescimento de volume e um recorde de US$ 6,78 bilhões em lucro líquido, mesmo preparando os investidores para um vento contrário de US$ 600 milhões a US$ 900 milhões com a expiração dos créditos fiscais premium aprimorados do Affordable Care Act em 2026.

Em seu relatório de lucros do quarto trimestre de 2025, a HCA informou um EPS ajustado trimestral de US$ 8,01, superando o consenso dos analistas de US$ 7,46 em 7,4%, e elevou sua orientação de EPS para o ano inteiro de 2026 para US$ 29,10-US$ 31,50, acima da média dos analistas de US$ 29,46, ancorada em um programa de resiliência de economia de custos de US$ 400 milhões usando IA, análise avançada e otimização de plataforma de serviço compartilhado em integridade de receita, rendimento de ativos e redução de custos fixos e variáveis.

O resultado do quarto trimestre refletiu um crescimento de 2,4% nas admissões nas mesmas instalações, um aumento de 2,9% na receita líquida por admissão equivalente e uma melhoria de 80 pontos-base na margem EBITDA ajustada, impulsionada pela mudança contínua do mix em direção a serviços de maior acuidade, incluindo programas cardíacos, de transplante e de trauma, que exigem taxas de reembolso mais altas dos pagadores comerciais e do Medicare.

O CFO Mike Marks declarou na teleconferência de resultados do quarto trimestre de 2025 que "esta temporada de pico é a mais lucrativa da história da FedEx" - correção: Marks afirmou que "nosso programa tem quatro áreas principais de foco: integridade da receita, eficiências de custos fixos e variáveis e gerenciamento de capacidade", e que a HCA tem "confiança de que seremos capazes de executar esses US$ 400 milhões de economia de custos incrementais em 26 contra 25".

O conselho da HCA autorizou simultaneamente um novo programa de recompra de ações no valor de US$ 10 bilhões, com a administração indicando que a maior parte seria concluída em 2026, enquanto a empresa aumentou seu dividendo trimestral de US$ 0,72 para US$ 0,78 por ação e orientou um fluxo de caixa operacional de US$ 12 bilhões a US$ 13 bilhões para o ano.

A opinião de Wall Street sobre as ações da HCA

O vento contrário da ACA é real e bem documentado, mas o mercado está tratando-o como uma deficiência estrutural quando a própria orientação da HCA o enquadra como um evento de absorção de um ano, compensado por US$ 400 milhões em economias estruturais e uma recompra grande o suficiente para aposentar cerca de 4% do float.

A HCA caiu cerca de 15% em relação à sua maior alta em 52 semanas, de US$ 556,52, uma vez que os investidores reavaliaram o preço das ações com base na incerteza da inscrição na bolsa de valores da ACA, nos atrasos no pagamento suplementar do Medicaid e na inflação dos custos médicos, que está sendo registrada a altas taxas de crescimento de um dígito - três ventos contrários que são reais, mas todos orientados pela administração e quantificados, e não abertos.

A margem EBITDA da HCA tem se mantido forte, entre 19 e 20%, por cinco anos consecutivos, e a TIKR estima que ela se mantenha em 20,4% até 2026, apesar de absorver um vento contrário de US$ 600 milhões a US$ 900 milhões na troca da ACA, subscrito pelo programa de resiliência de US$ 400 milhões e aumentos sustentados das taxas comerciais na faixa média de um dígito.

Essa resiliência de margem se compõe diretamente em ganhos: A TIKR estima um EPS normalizado de US$ 30,33 em 2026, crescendo a um CAGR de 12,0% para US$ 42,83 em 2029, ancorado em um crescimento de volume anual de 2% a 3% em 43 mercados de alto crescimento populacional e no pipeline de capital de US$ 7 bilhões que converte o investimento em rede em ganhos de participação de mercado.

Treze analistas classificam a HCA como uma compra e dois superam, contra nove retenções e uma venda, com uma meta de preço médio de US$ 543,05, o que implica uma alta de 15,1% em relação aos níveis atuais, já que Wall Street aguarda a chamada do primeiro trimestre de 2026, em 24 de abril, para obter os primeiros dados concretos sobre as taxas de efetivação da ACA e o status de aprovação do pagamento suplementar do Medicaid da Flórida.

O cenário de baixa de US$ 425 requer que o vento contrário da ACA ultrapasse os US$ 900 milhões, que o programa de resiliência não seja entregue e que o grandfathering da Flórida não seja aprovado até o final do ano; o cenário de alta de US$ 635 não requer nada disso - apenas a execução da orientação que a HCA já definiu e a aprovação dos programas estaduais pendentes que a administração sinalizou estarem em análise ativa do CMS.

As margens da HCA Healthcare se mantêm firmes

A margem bruta da HCA aumentou de 38,3% em 2021 para 41,5% em 2025, uma melhoria de 320 pontos-base em quatro anos, impulsionada pela mudança deliberada do mix em direção a serviços comerciais e do Medicare de maior acuidade, incluindo programas cardíacos, de transplante e de trauma que carregam taxas de reembolso estruturalmente mais altas do que o volume médico e cirúrgico geral que a empresa vem perdendo.

O lucro operacional cresceu 13,4% em 2025, para US$ 11,97 bilhões, elevando as margens operacionais para 15,8%, já que o crescimento da receita de 7,1% superou a expansão dos custos pelo terceiro ano consecutivo, confirmando que as plataformas de serviços compartilhados da HCA no ciclo de receita e na cadeia de suprimentos estão gerando alavancagem operacional sustentável em escala.

A receita foi composta em 6,7% anualmente ao longo de cinco anos, chegando a US$ 75,60 bilhões em 2025, com a TIKR estimando US$ 78,66 bilhões em 2026 e US$ 93,43 bilhões em 2029, à medida que o pipeline de capital de US$ 7 bilhões em capacidade de internação e pontos de acesso ambulatorial impulsiona ganhos contínuos de participação de mercado nos 43 mercados domésticos de alto crescimento da HCA.

O que diz o modelo de avaliação?

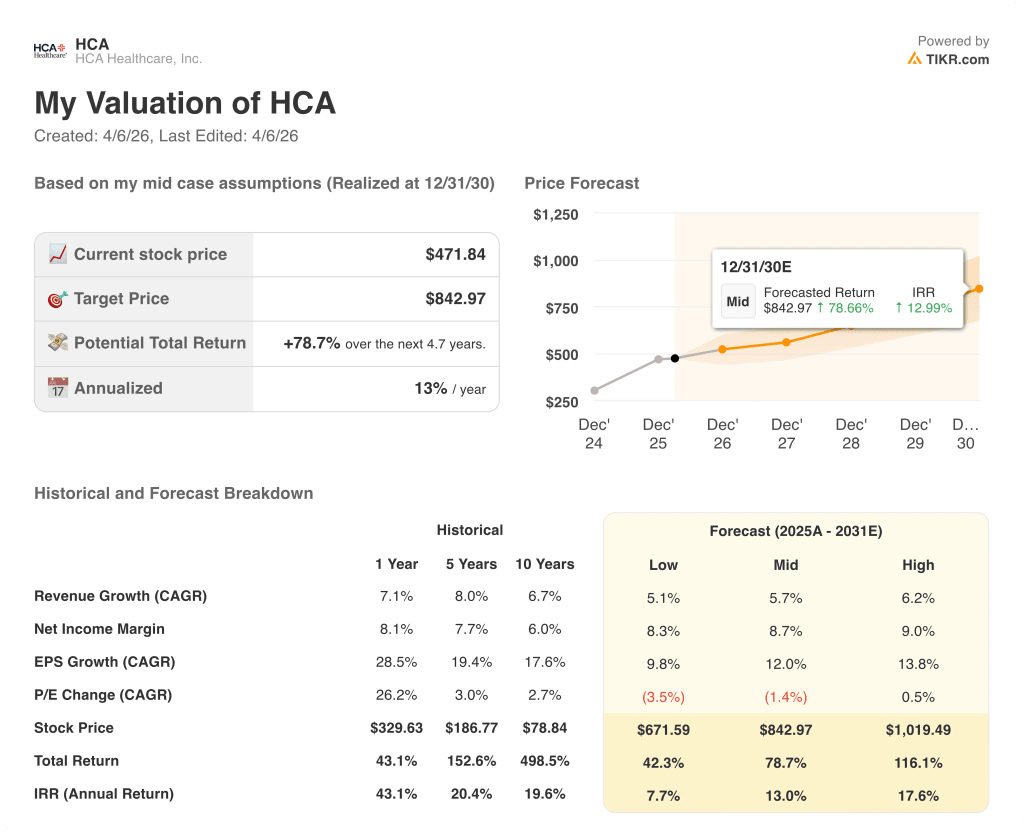

Negociando a cerca de 15,6x os lucros futuros contra um CAGR de EPS normalizado de 12,0%, a HCA é negociada com um desconto em relação ao seu próprio múltiplo médio de cinco anos, deixando a HCA subvalorizada em relação à trajetória de lucros que o modelo TIKR precifica até 2030.

A meta intermediária da TIKR de US$ 842,97 pressupõe um CAGR de receita de 5,7% e um CAGR de lucro por ação de 12,0% até dezembro de 2030, com as margens do EBITDA se mantendo acima de 20%, à medida que o programa de resiliência compensa a inflação dos custos médicos e o arrasto do volume da ACA se normaliza em 2027.

A HCA parece subvalorizada nos níveis atuais, com o modelo TIKR implicando um retorno total de 78,7% ao longo de 4,7 anos a uma TIR de 13,0%, enquanto a ação está 15% abaixo de sua máxima de 52 semanas, de US$ 556,52.

A inflação dos custos médicos, com crescimento elevado de um dígito em 2026, principalmente em anestesiologia e radiologia, é o item a ser observado: se os custos de especialistas baseados em hospitais voltarem a acelerar em direção ao ritmo de 20% observado em 2024, a economia de custos fixos do programa de resiliência seria parcialmente compensada antes de fluir para o EBITDA.

A chamada de resultados do primeiro trimestre de 2026, em 24 de abril, é o primeiro ponto de dados concretos sobre as taxas de efetivação da ACA, as mudanças de nível de metal de prata para bronze e o status de aprovação do pagamento suplementar do Medicaid da Flórida, qualquer um dos quais poderia alterar substancialmente a estimativa de vento contrário de US$ 600 milhões a US$ 900 milhões em qualquer direção.

Você deve investir na HCA Healthcare, Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da HCA e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a HCA Healthcare, Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da HCA no TIKR gratuitamente →